セールスフォース株式の主要統計

- 52 週間レンジ: $164 to $296

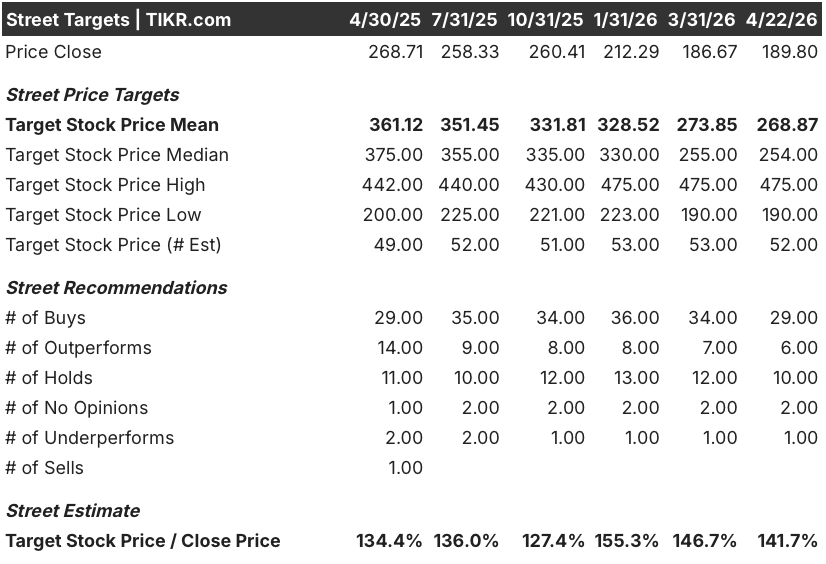

- 現在の株価: 190ドル

- ストリートの平均ターゲット: 269ドル

- ストリート・ハイ・ターゲット:$475

- アナリストのコンセンサス:買い29人、アウトパフォーム6人、ホールド10人、アンダーパフォーム1人

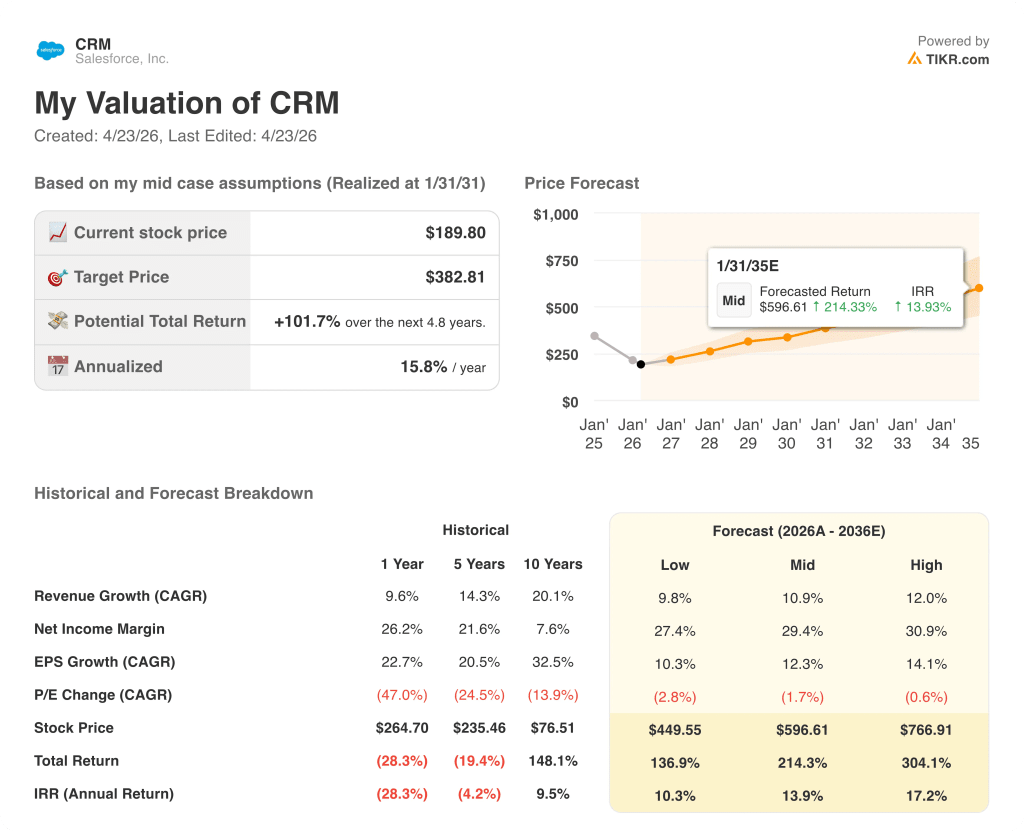

- TIKRモデル目標株価(2030年12月):$383

ほとんどの投資家は、ある銘柄が本当に割安か割高かを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

何が起きたのか?

世界最大の顧客関係管理プラットフォームであるセールスフォース(CRM)は、同社のAIエージェント製品が年間経常収益8億ドルを突破し、前年比169%の成長を遂げたにもかかわらず、52週安値164ドル近辺で取引されている。

その製品Agentforceは、企業の営業、サービス、マーケティングのワークフローに自律型AIエージェントを人手を介さずに導入するプラットフォームで、最初の15カ月で2万9000件の取引を成立させ、前四半期比50%増となった。

セールスフォースが第4四半期に獲得した案件のトップ10にはすべてAgentforceが含まれており、1,000万ドル以上の案件は前年同期比33%増、cRPO(current remaining performance obligation、近い将来の契約収益の指標)は16%増の351億ドルに達した。

マーク・ベニオフ最高経営責任者(CEO)は 2026年度第4四半期の決算説明会で、「当社は現在までに19兆トークンを超える世界最大級のトークンを消費している」と述べ、Agentforceが試験的な導入から企業レベルの生産規模に移行したことを強調した。

セールスフォースはこのAIの勢いとともに、同社史上最も積極的な資本還元を実施した。250億ドルの社債発行で賄った500億ドルの自社株買いを承認し、2026年度にはすでにフリーキャッシュフローの99%を株主に還元している。

米陸軍はセールスフォースに対し、56億ドルを上限とする10年間の無期限納入契約を締結した。これは、Agentforceが商用エンタープライズを超え、規制された機関ワークフローに導入されることを証明する政府部門の勝利である。

ウォール街が銘柄をアップグレードした瞬間を、他のマーケットが株価を上げる前に確認 - TIKRでアナリストのレーティング変更をリアルタイムで追跡(無料)。

ウォール街のCRM株に対する見方

SaaS企業が課金しているワークフローがAIツールによって自動化されるというSaaS業界全体の懸念であるSaaSpocalypseのシナリオは、セールスフォース自身の生産データによって真っ向から否定されている。

AgentforceとData 360を合わせた年間経常収益は、2026年度には前年比200%増の29億ドルに達し、その60%以上は新規ロゴの追加ではなく、既存顧客の契約拡大によるものである。

現在、35人のアナリストがセールスフォース株を「買い」または「アウトパフォーム」と評価し、「ホールド」が10人、「アンダーパフォーム」はわずか1人で、平均目標株価は269ドルとなっている。

高値は475ドル、安値は190ドルで、この285ドルのレンジは、エージェント主導の自動化によって座席ベースの収益が存続の危機に瀕していると見る弱気派と、すでに本番稼動している初期の企業展開に基づき、Agentforceが顧客1人当たり2倍から4倍の収益を上げると見る強気派との間の真の構造的な議論を反映している。

2026年度の売上高が415億ドル、AgentforceのARRが29億ドルと3桁成長を達成する一方で、52週安値からわずか16%高い190ドル程度で取引されているセールスフォースの株価は、同社独自の予約データである29,000件のAgentforce案件が裏付けていない混乱シナリオを市場が織り込んでいるため、割安に見える。

この価格で500億ドルの自社株買いを承認し、それを負債で賄うという経営陣の決定は、標準的な財務業務ではなく、本質的価値に対する現在のディスカウントが現実的であり、実行可能であるという、事業を最も完全に把握している人々からの直接的な声明である。

LLMトークンのコストがAgentforceの規模拡大に伴って減少しない場合、売上総利益率の圧縮は、CRMの強気ケース全体を支える営業レバレッジストーリーを失速させる可能性がある。

2027年度第1四半期の売上高は110.3億ドルから110.8億ドルとガイダンスされており、年度後半に有機的成長が再加速するという経営陣の予測を確認する、あるいは挑戦する最初の確かなデータポイントである。

バリュエーション・モデルは何を示しているか?

TIKRのミッドケース・モデルでは、2030年度までの売上高年平均成長率11%、純利益率29%への拡大という前提に基づき、セールスフォースの株価を383ドルと予想しています。

このモデルの拡張シナリオでは、年率14%のリターンで2035年度までにCRMを597ドルとし、450ドルという低いケースでも、現在の水準から137%のトータル・リターンとなる。

2026年度の売上高が415億ドル、Agentforce案件が15ヶ月で29,000件成約し、500億ドルのオーソライズを確信した自社株買いをこの価格で実施している企業に対して、現在の株価の102%に位置する190ドル、383ドルのミッドケース・ターゲットでは、セールスフォース株は割安である。

議論の焦点は、Agentforce の 169% の ARR 成長率が、永続的な新たな収益層なのか、それとも最初の企業展開の波が去ると失速する一時的な採用の急増なのか、という点です。

強気のケース

- AgentforceのARRは、前年比169%増の8億ドルを超え、2026年度の売上高の2%未満に相当する。

- 500億ドルの自社株買いは、52週安値の163.52ドル近辺で資金調達され、最終決済は2027年度の第3四半期か第4四半期になる見込み。

- 企業がAgentforceの基盤にData 360、Tableau、MuleSoftを重ねることで、初期の企業展開では顧客1社当たり2倍から4倍の支出拡大が見込まれており、この動きは第4四半期の上位10件のうち7件に見られる。

- 米国陸軍が56億ドルを上限とする10年間のIDIQ契約を締結したことで、ソフトウェアの年次更新ではなく、調達サイクルを通じて拡大する耐久性のある政府収益チャネルが追加された。

ベアケース

- 第4四半期のcRPOの既存事業成長率は、Informaticaの4ポイント寄与を除くと9%。

- 250億ドルの社債発行により、これまで最小限の負債しか抱えていなかったバランスシートに大きなレバレッジがかかり、経営陣が下期の加速に信頼を賭けている会計年度において、収益不足にさらされる可能性が高まった。

- Marketing Cloud、Commerce Cloud、Tableauの低迷は、第4四半期のガイダンスで継続的な逆風として明確に指摘されており、これらのセグメントはインストールベースのかなりの部分を占めているため、Agentforceだけではすぐに相殺することはできない。

- Salesforce の収益の大部分を占めるシートベースモデルは、Agentforce エージェントが、消費ベースの価格設定が完全に補填される前に、人間のユーザを大規模に置き換えるようになった場合、構造的な圧力に直面する。

セールスフォースに投資すべきか?

本当に知る唯一の方法は、ご自身で数字を見ることです。TIKRは、プロのアナリストがその質問に答えるために使用しているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

CRM株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、セールスフォース・インクを他のあらゆる銘柄と一緒に追跡することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。