主な統計データGEヴェルノーバ(GEV) - 2026年第1四半期

- 現在価格:~1,128ドル

- 2026年第1四半期 売上高:93億ドル、前年同期比16%増

- 2026年第1四半期受注:前年同期比71%増の183億ドル

- 受注残:1,630億ドル(スピン時の1,160億ドルから増加)

- 調整後EBITDA8億9600万ドル、前年同期比87%増

- 調整後EBITDAマージン:前年同期比390bps拡大

- フリーキャッシュフロー(第1四半期):48億ドル(2025年通期は37億ドル)

- 2026年度売上高ガイダンス(引き上げ):445億~455億ドル

- 2026年度調整後EBITDAマージンのガイダンス(引き上げ):12%~1412%-14%

- 2026年度フリーキャッシュフローのガイダンス(引き上げ)65億~75億ドル

- TIKRモデル目標株価:~$2,861

- インプライド・アップサイド:~154

ほとんどの投資家は、株価が本当に割安か割高かを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

GEヴァーノヴァ、第1四半期決算後に株価急騰:受注は71%増、ガイダンスも再度引き上げ

GEヴェルノヴァ株(GEV)は4月22日、2026年第1四半期の売上が前年同期比16%増の93億ドル、受注が71%増の183億ドルとなり、受注残が1,630億ドルに達したと発表し、14%急騰した。

調整後EBITDAは前年同期比87%増の8億9600万ドルに達し、調整後EBITDAマージンは390bp拡大した。

フリー・キャッシュ・フローは1四半期で48億ドルとなり、2025年通年のフリー・キャッシュ・フロー37億ドルを上回った。

ケン・パークス最高財務責任者(CFO)が第1四半期の決算説明会で述べたところによると、電力部門が基礎的な牽引役となり、EBITDAマージンは500ベーシスポイント拡大して16.3%となった。

GEバーノバは第1四半期に前年同期比32%増の25基のガスタービンを出荷し、ガスパワーは米国、ベトナム、メキシコ、ブラジル、カナダの各国で21ギガワットの新規タービン契約に調印した。

GAAPベースの売上高は61%増、EBITDAは2倍以上、EBITDAマージンは17.8%と590ベーシス・ポイント拡大した。

スコット・ストラジック最高経営責任者(CEO)が決算説明会で語ったところによると、第1四半期のデータセンター顧客からの電化製品の受注だけで2025年通期を上回った。

2月初旬に完了したProlecの買収は、EBITDAマージン20%強で約5億ドルの収益に貢献し、50億ドルの受注残を追加した。

風力発電は引き続き足かせとなり、陸上設備の納入減と関税の影響を受けて、当四半期のEBITDAは3億8,200万ドルの損失となったが、経営陣は通年の風力発電のEBITDA損失は約4億ドルになるとの見通しを改めて示した。

資本配分については、GEヴァーノヴァは第1四半期に約13億ドルの自社株買いを含む約14億ドルの株主還元を行う一方、研究開発費と設備投資を合わせて約7億ドルを投資し、研究開発費は前年同期比で約25%増加した。

経営陣は、2026年通年の売上高ガイダンスを従来の範囲から5億ドル増の445億~455億ドルに引き上げ、調整後EBITDAマージンの範囲を両端とも1ポイント引き上げて12%~14%とした。

フリーキャッシュフローのガイダンスは大幅に引き上げられ、通期で従来の50億~55億ドルから65億~75億ドルになった。

ウォール街が銘柄を格上げする瞬間を、市場の他の銘柄が格上げする前にご覧ください。

GEヴァーノヴァ株の損益計算書は、マージン拡大ストーリーの進行を示している

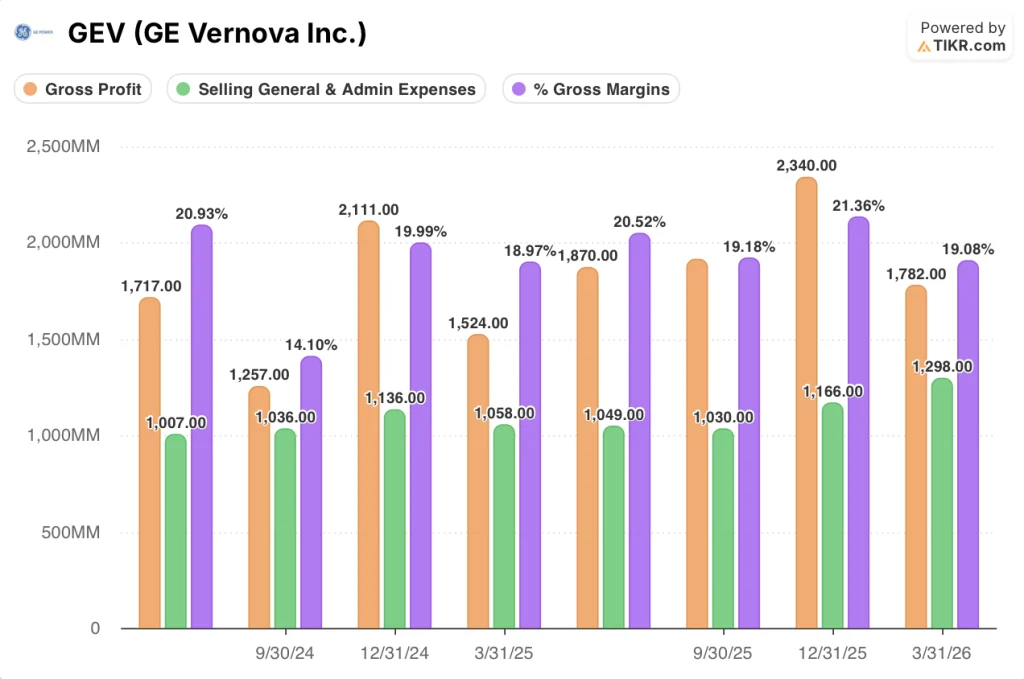

損益計算書を見ると、GE Vernova株は持続的なマージン拡大局面にあり、風力発電部門がまだ発展途上であるにもかかわらず、売上総利益と営業利益はともに前年比で大幅に増加している。

2026年第1四半期の売上総利益率は19.1%(2025年第1四半期は19%)となり、主に風力発電事業で吸収された関税圧力を反映し、電力・電化事業の良好な価格設定とミックスにより相殺され、小幅に維持されました。

2026年第1四半期の売上総利益は$1,782Mとなり、2025年第1四半期の$1,524Mから前年同期比で約17%増加しました。

2026年第1四半期の営業利益は$180Mと、2025年第1四半期の$227Mから減少し、営業利益率は前年同期の2.8%から1.9%に縮小した。

前年同期比で営業利益が減少したのは、販管費が12億9,800万ドル(2025年第1四半期は10億5,800万ドル)、研究開発費が3億400万ドル(同2億3,900万ドル)と増加したためで、2026年の研究開発費と設備投資額の合計が30%程度増加するとの指針に沿ったものである。

より重要なのは、下期までの連続的なマージンの拡大である:2025年第4四半期の営業利益率は7.4%、第3四半期は5.7%であり、売上高とEBITDAが最も高くなるのは2026年第4四半期であるという経営陣のガイダンスを補強している。

評価モデルの見解

TIKRモデルでは、GEヴァーノヴァの目標株価をミッドケースで約2,861ドルとし、現在の株価1,128ドルから約154%の上昇を想定している。

ミッドケース・モデルでは、2030年12月31日時点の売上高年平均成長率11%(2025A-2035E)、純利益率17%、EPS年平均成長率17%を想定している。

第1四半期報告書は投資案件を大幅に強化するもので、フリー・キャッシュ・フローは1四半期で2025年通期の水準を上回り、受注は71%増加、経営陣はすべての主要ガイダンス指標を同時に引き上げた。

GEヴァーノヴァの株価は大幅な実行を織り込んでいますが、第1四半期は、同社がモデルの前提条件に対して単に追従しているのではなく、むしろ上回っていることを実証しました。

GEヴェルノーヴァの株価が2026年後半に向け、中心的な緊張を生み出していること:受注残と受注データは歴史的に好調だが、風力損失、関税の影響、そしてQ1の営業利益率1.9%は、投資家に収益力がまだ後半に大きく偏っていることを思い起こさせる。

うまくいかなければならないこと

- 2026年第3四半期までにガス火力発電容量が年換算で20ギガワットに達し、2026年第4四半期に最高の収益とEBITDAをもたらすタービン出荷を下半期に開始できる。

- 電化部門は第1四半期のEBITDAマージン17.8%を維持し、390億ドルの設備受注残が年間を通じて転換する中、順次拡大を続ける。

- Prolecの統合により、2026年に30億ドルの収益貢献が見込まれる一方、最初の2ヵ月で報告された20%以上のEBITDAマージンを維持

- スロット予約契約の転換とデータセンター需要の第1四半期ペース継続により、バックログは2027年に2,000億ドルに達する(2028年予想から前倒し)。

まだ起こりうる問題

- 通年で約4億ドルの風力EBITDA損失が構造的な足かせとなり、上半期の損失は関税保護が契約上組み込まれる前に契約した受注に集中。

- 2026年の正味影響額2億5,000万~3億5,000万ドルの関税エクスポージャーはガイダンスに織り込まれているが、特にプロレックに対する232条の影響など、さらなる政策変更の可能性がある。

- 第1四半期の営業利益率は1.9%、営業利益は前年同期比マイナス20.7%であり、フリーキャッシュフローの強さは、GAAPベースの収益レバレッジではなく、運転資本のタイミングによるものであることが確認された。

- ハイパースケーラーとの複数年タービン・コミットメントをカバーするフレームワーク契約は第1四半期時点では締結されておらず、長期的な収益の見通しは2030年までの受注ごとの実行に依存している。

ウォール街のベストアイデアは長くは隠れない。何千もの銘柄のアナリストによるアップグレード、業績ビート、収益サプライズを、その瞬間にTIKRで無料でキャッチしよう →無料

GEヴァーノバ社に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

GEV株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、GEヴァーノヴァ・インクを他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。