ターゲット株の主要統計

- 52週レンジ: 83ドル~133ドル

- 現在の株価: 131ドル

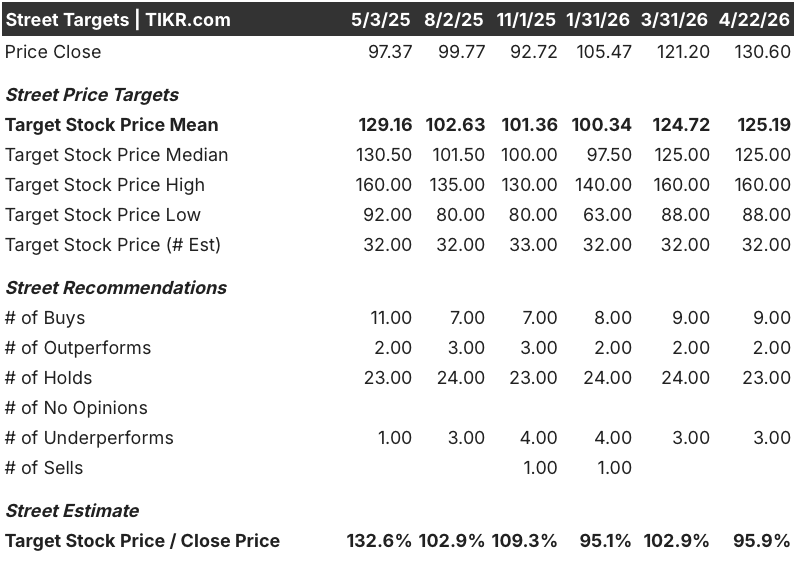

- ストリートの平均ターゲット: $125

- ストリートのハイターゲット:$160

- アナリストのコンセンサス:買い 9 / アウトパフォーム 2 / ホールド 23 / アンダーパフォーム 3

- TIKRモデル目標株価(2030年12月):$176

何が起きたのか?

ミネアポリスに本社を置く、デザイン主導の商品と即日配達サービスで知られる大型小売店、ターゲット(TGT)は、基幹事業が5四半期連続の減収となったにもかかわらず、52週安値83.44ドルから57%急騰した。

2月1日に社長に就任したマイケル・フィデルケ新CEOは、3月の投資家向け説明会で60億ドルの投資計画を発表した。

早期再建の目玉は、アパレル、家庭用品、日用必需品など3,000点以上の商品の価格改定で、ほとんどの値下げ幅は元の価格より5%から20%低く、過去3年間でウォルマートやアマゾンに奪われた価値重視の買い物客を取り戻すことを目的としている。

フィデルケ氏は、2026年度第4四半期の投資家向け電話説明会で、「ターゲットの新章は成長を促進することであり、私たちは独自のゲームを展開し、お客様に喜んでいただくために大きな変化を起こすことでそれを実現する」と述べ、2月の売上動向について、この戦略が牽引力を持ちつつあることをいち早く確認したと指摘した。

同社は、2026年度の売上高成長率を約2%、調整後EPSを7.50ドルから8.50ドルとし、中間値で約5%から6%の利益成長を見込んでいる。

Targetの株価は、事業再生に向けた大幅な楽観論をすでに織り込んでいる。TIKRでTGTの全てのアナリストによるレーティング改訂と目標株価の変更をリアルタイムで追跡(無料) → TIKRはこちら

TGT株に対するウォール街の見方

TGT株の83ドルから131ドルへの上昇は、第1四半期のガイダンスの時点では、報告された収益の伸びにはまだ表れていない事業転換を市場が先取りしていることを表している。

11人のアナリストがTarget株を「買い」または「アウトパフォーム」、23人が「ホールド」、3人が「アンダーパフォーム」と評価し、平均目標株価は125ドルとなっている。

高値は160ドル、安値は88ドルで、72ドルのレンジは、フィデルケの60億ドルの投資計画を信頼できる複数年の複合ストーリーと見る強気派と、5四半期連続の減収と第1四半期の業績横ばいの見通しを、回復がまだ得られていない証拠と指摘する弱気派との間の真の意見の相違を反映している。

ストリート・コンセンサスは125ドル、カバーするアナリストの大半は保留のままである一方、ターゲットの株価は131ドルで、52週高値の133ドルをわずかに下回っている。

エネルギー価格と関税の圧力で個人消費がさらに悪化すれば、60億ドルの投資コミットメントは成長触媒ではなく固定費の逆風となり、2026年度の営業利益率目標4.8%は実質的な下降リスクに直面する。

投資計画が全面的に実施される最初の四半期である2027年度第1四半期の既存店売上高成長率が注目すべき数字である:フィデルケは今年、すべての四半期で成長を見込んでおり、これが外れた場合、安値から57%上昇したことが正当化されたかどうかが試されることになる。

バリュエーション・モデルは何を示しているか?

TIKRのミッドケース・モデルでは、ターゲットの株価を176ドルとし、売上高年平均成長率2.9%、純利益率3.8%への回復を想定しています。

モデルの拡張シナリオでは、年率7%のリターンで2035年度までに237ドルに達し、ローケースの192ドルは現在の水準から47%のトータルリターンとなる。

131ドルと、ストリート・コンセンサスの125ドルを上回りますが、TIKRのミッドケースの176ドルを下回っており、ターゲット株は、回復が本物であると信じているが、エクスポージャーを追加する前にそれを確認したい投資家にとって、公正に評価されています。

中心的な緊張は、単年度の60億ドルの追加投資が、短期的なマージン圧縮を正当化するのに十分なトラフィックとコンプセールスの改善を生み出すかどうかである。

強気のケース

- 2026年度に予定されている130以上の改装は、ターゲットが過去10年間で実施した中で最も積極的な店舗改装プログラムである。

- ターゲット・サークル360の会員数は2025年度に倍増し、当日配送サービスを利用する会員は非ロイヤルティ買物客よりも7倍消費し、マクロ的背景とは無関係に成長する複合的なリテンション・エンジンを生み出している。

- ターゲットが所有する最大の食品ブランドであるGood & Gatherは、年間売上高が40億ドルに達する勢いであり、同業他社が容易に真似できないような、利益率の高い持続的な収益源を提供している。

- 2026年2月期の売上高成長率は「健全」で、トラフィック増を含む広範な成長であると明示されており、フィデルケ氏が指摘した先行指標にすでに触れていることを示唆している。

ベアケース

- 5四半期連続の減収と2025年度の調整後EPSが14%減の7.57ドルであることから、事業は深い穴から回復しているのであって、強さを積み上げているわけではない。

- 60億ドルの投資計画は前倒しで実施される:2026年度第1四半期のEPSは横ばいから1.30ドルをわずかに上回る程度とされており、株主は意味のあるリターンが実現する前に投資を吸収することになる。

- ターゲットの株価は131ドルで、アナリストの平均目標株価125ドルを上回る水準で取引されているが、買いまたはアウトパフォームのアナリストはカバーアナリストの30%に過ぎない。

- 関税とエネルギーコストの圧力は継続中であり、フィデルキはマクロ経済の不確実性が重要な変数であることを明確に認めている。

Target Corporationに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

TGT株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、Target Corporation を他の銘柄と一緒に追跡することができます。クレジットカードは不要です。ご自身の判断に必要なデータだけです。