アップスタート・ホールディングスの主要統計

- 52週レンジ: $24 to $87

- 現在の株価: 35ドル

- ストリートの平均ターゲット: 44ドル

- ストリート・ハイ・ターゲット:$80

- TIKRモデル目標(2030年12月):181ドル

何が起きたのか?

アップスタート・ホールディングス(UPST)は、個人向け、自動車向け、住宅ローン商品で借り手と銀行や信用組合をマッチングするAI搭載の融資マーケットプレイスで、アップスタート株が52週安値の23.97ドル近辺で取引される中、2025年に初めて年間売上高が10億ドルを超えた。

アップスタートは3月10日、OCCとFDICにアップスタート・バンクN.A.の設立を申請し、同時に連邦準備制度理事会に銀行持株会社への移行を申請すると発表した。

BTIGは3月17日、アップスタート株を「中立」から「買い」に格上げし、目標株価を43ドルに設定した:アップスタートは流動性危機の際、民間の信用資金調達の可用性にさらされる。

チャーター発表に先立つ 第4四半期決算報告では、事業回復の深さが示された。組成総額は前年同期比52%増、純利益は前年同期のマイナス280万ドルからプラス1900万ドルに反転し、通期の調整後EBITDAは2024年の1100万ドルから2億3000万ドルに拡大した。

共同創業者でCEOを退任するデイブ・ジロアード氏は、第4四半期の決算発表の電話会見で 、「従業員数をわずか18%増加させながら、オリジン件数を86%、売上高を64%増加させた。

アップスタートはまた4月22日、アップスタートのプラットフォームで組成された消費者ローンを購入するため、センターブリッジ・パートナーズと12億ドル、24ヶ月のフォワードフロー契約を締結したと発表した。これは、3月のエルチュラ・ベンチャーズとアパーチャー・インベスターズとの10億ドル、2月のワフラとの2億ドルの自動車ファイナンス契約を含む、一連の大規模なコミットメント資本の取り決めの最新版である。

今後の見通しとして、経営陣は2026年の売上高を35%増の約14億ドルとし、2028年までマクロ中立の環境下で年平均35%の成長率を予想、その時点までに調整後EBITDAマージンは約25%になると見込んでいる。

アップスタートの銀行認可申請により、市場の株価は恒久的に変化する可能性がある。TIKRで、UPSTに関するアナリストのレーティング変更と目標株価の修正を、その瞬間に無料で追跡することができます。

UPST株に対するウォール街の見方

銀行認可の申請は、UPST株のリスクプロファイルを構造的なレベルで変化させる。預金調達は、ストレスのある時期に民間信用市場への依存に取って代わることになり、アップスタートの2022年の資金繰りの破綻と2025年後半のモデル22の引受中断の原因となった脆弱性に正確に対処することになる。

UPSTの正規化EPSは、2023年の(0.56ドル)から2024年の(0.20ドル)を経て、2025年の1.89ドルへと変遷した。これは、オリジネーション件数の86%増、売上高の64%増に対して固定費の伸びを5%に抑えた営業レバレッジ、第4四半期だけでオンバランスシートのローンエクスポージャーを20%削減した自動車ローンおよびHELOCの資金調達パートナーシップの成熟によってもたらされた回復である。コンセンサスは現在、EPSが2026年に約2ドル、2027年に約3ドルに達すると予想しており、それぞれの成長率は約21%と約40%である。

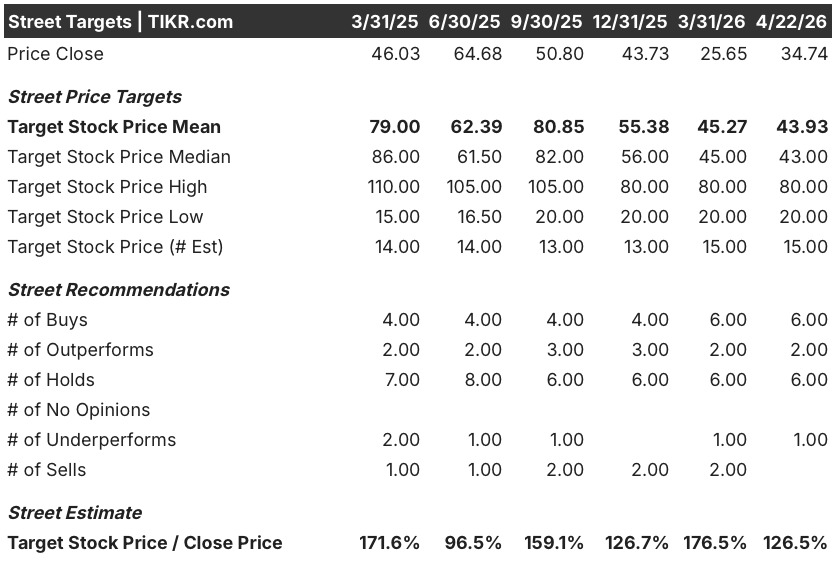

アップスタート株を担当するアナリスト15人のうち8人が「買い」または「アウトパフォーム」と評価し、「ホールド」が6人、「アンダーパフォーム」が1人となっている。平均目標株価43.93ドルは、現在の水準からおよそ26%の上昇を意味するが、この数字は銀行認可申請によって導入されたオプション性をまだ十分に反映していない。

目標株価のレンジは下限の20ドルから上限の80ドルまでで、アップスタートの資金調達モデルが恒久的にリスク回避されているのか、それとも依然として民間の信用サイクルのボラティリティにさらされているのかについての見解の相違を反映している。

2026年のコンセンサスEPS予想2ドル前後の約15倍で取引されながら、2028年までの売上高年平均成長率は35%、正規化EPSは2025年から2027年にかけて約2倍になると予想されており、アップスタート株は、現在の倍率が追いついていない収益性の回復に対して割安に見える。

銀行の設立許可自体は、分離する価値のあるシグナルである:BTIGのアップグレードフレーミングでは、チャーターがプライベート・クレジット・エクスポージャー・リスクの解決策であることが明示されており、チャーターが承認されれば、アップスタートは機関投資家向けクレジット・ファンドよりも実質的に低コストの資本源である預金調達にアクセスできるようになる。

2026年にオリジネーション件数が大幅に軟化し、同社独自の消費者信用リスクの指標であるUMI(アップスタート・マクロ・インデックス)が現在の1.4~1.5の範囲を超えて上昇した場合、経営陣がすでに指摘している貢献マージンの圧縮は、営業レバレッジの構築で相殺できる以上のスピードで深まるだろう。

同社が現在毎月公表している2026年第1四半期の契約実行高は、注目すべき最初の数字である。経営陣は、第1四半期は季節的に軟調に推移するとの見通しを示し、年間を通じて加速すると予想しているため、このパターンから逸脱した場合、2026年の収益ガイドの価格が直ちに見直されることになる。

バリュエーションモデルは何を示しているか?

TIKRのミッドケース・モデルは、2030年までの売上高年平均成長率(CAGR)約21%、純利益マージン約34%への拡大を軸に、2030年12月までの目標株価を約280ドルとし、現在の水準から年率約27%のリターンを意味する。

35%の収益成長、拡大するEBITDAマージン、そして新たに開示された預金資金調達への道筋をガイドする事業に対するフォワードPER約15倍は、アップスタートの株価が過小評価されているように見える:現在の倍率と事業が表明する成長軌道との間のギャップは、同社の収益性の高い歴史のどの時点よりも広がっている。

アップスタート株の中心的な問題は、同社のAI融資モデルが機能するかどうかではない。データはそれを示している。問題は、資金調達アーキテクチャが次のクレジットサイクルまで高いオリジネーション量を維持できるほど弾力性があるかどうかである。

強気のケース

- 12億ドルのセンターブリッジ取引、10億ドルのエルトゥーラ/アパーチャ契約、2億ドルのワフラ・オートアレンジメントは、2026年だけで24億ドル以上のコミットメントされたフォワードフロー資本に相当する。

- 銀行認可が下りれば、アップスタートはFDICが保証する預金にアクセスできるようになり、ベアケースにおける最も重大な構造的リスクを、同業他社が容易に真似できない競争上の優位性に変えることができる。

- 自動車ローンの組成は第4四半期に前年同期比340%増、前四半期比56%増となり、第4四半期の資金調達の70%は第三者からのものであった。

- 経営陣の2028年までの年平均成長率35%という目標は、2028年までに年間売上高が約25億ドルになることを意味し、2025年の売上高成長率が64%であるのに対し、従業員数はわずか18%しか増加しておらず、営業レバレッジがすでに固定費ベースを圧縮していることを示している。

ベア・ケース

- 2025年第3四半期に発生したモデル22のアンダーライティング・エラーは、借り手の承認を低下させ、ポメランツ法律事務所による証券詐欺調査の引き金となった。信用環境の逼迫下でモデルの失敗が繰り返されれば、重要な局面で資本パートナーの信頼が損なわれる可能性がある。

- 経営陣は、アップスタートが意図的に前受金率よりも顧客生涯価値に向けて価格を設定しているため、マージンがさらに縮小すると予想しており、コンセンサスが予想するよりも長く収益物語から遅れる可能性がある。

- UMIは2025年を通じて約1.4~1.5で推移したが、現在のUMI水準では借り手がデフォルトする可能性が2021年よりも統計的に43%高いにもかかわらず、アップスタートの2025年の業績は2021年のピークを上回った。

- 銀行認可申請は、OCC、FDIC、連邦準備制度理事会(FRB)の承認が必要で、スケジュールは未定。

銀行認可申請により、アップスタート株はここ数ヶ月で最も鋭いアナリストの格上げを受けた。TIKRでUPSTの次のレーティング変更や目標株価修正が行われた瞬間に無料でキャッチすることができます。

アップスタート・ホールディングスに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

UPSTの株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、あなたのレーダー上の他の銘柄と一緒にアップスタート・ホールディングスを追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。