主な要点

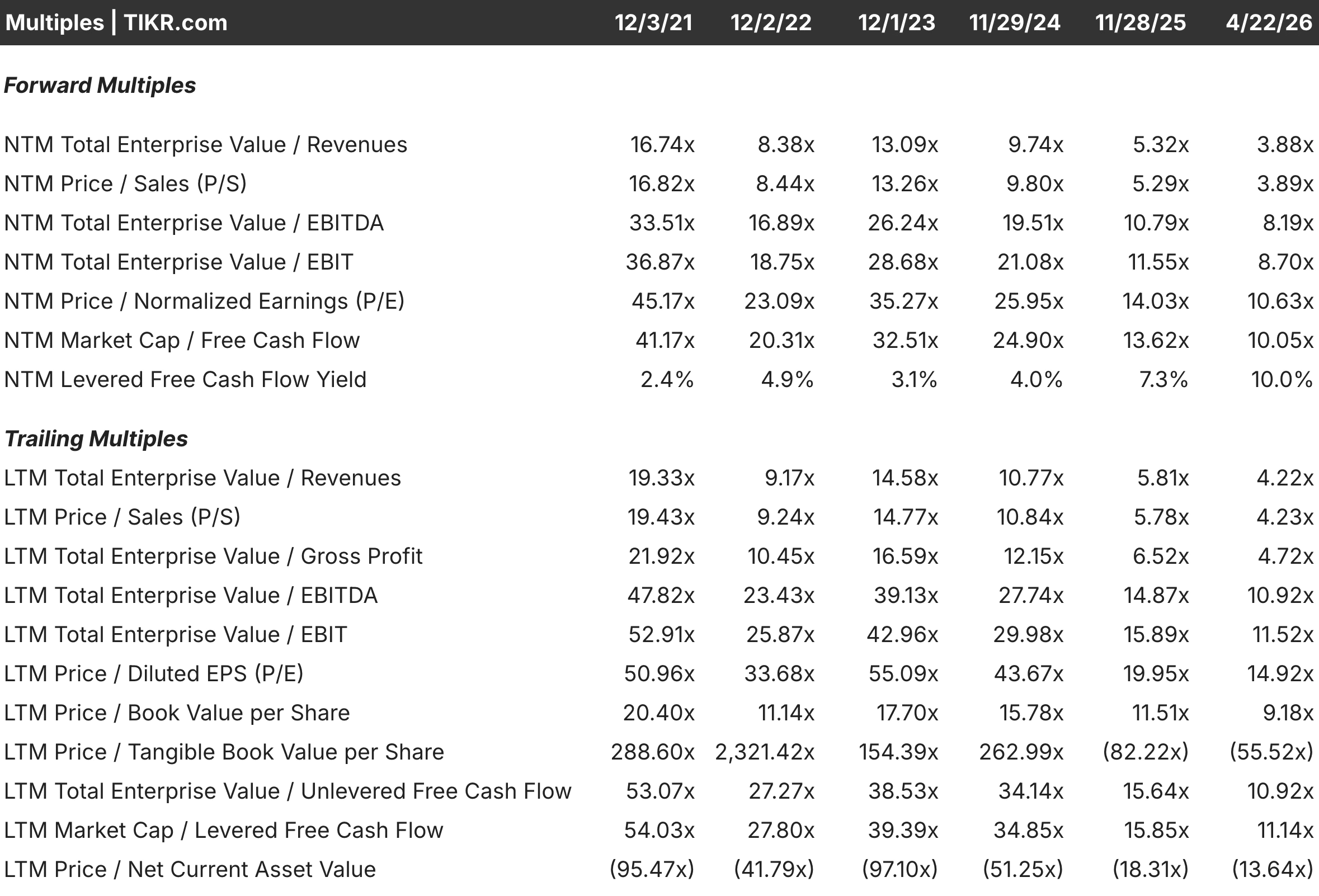

- 一方、アトラシアンのフォワードPERは、2021年の230倍超から現在約15倍まで低下している。

- クリエイティブ・ソフトウェアとデジタル・マーケティング・ツールがアドビの238億ドルの収益基盤を支えており、FCFマージンは41%を超えている。一方、アトラシアンはクラウド移行投資サイクルで営業損失が続く中、売上高を約52億ドルまで伸ばし、FCFマージンは27%程度となっている。

- アナリストの予測では、アドビの2026年度の売上高は前年比約10%増の約260億ドルであるのに対し、アトラシアンのコンセンサスは約22%増の約64億ドルであり、収益基盤が小さいにもかかわらず、著しく速い成長プロファイルを反映している。

- TIKRのモデルによると、アドビは2029年11月までに年率約11%のリターンで約47%のアップサイドを実現する可能性があり、アトラシアンは2029年6月までに年率約17%のリターンで約65%のアップサイドを実現する可能性があります。

現在公開中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

破壊することがほぼ不可能と思われたソフトウェア・カテゴリーで優位なポジションを占めている。数十年にわたって築かれた深い顧客関係。継続率が高く、解約が少ない経常収益モデル。書類上、これらはまさに長期投資家が保有すべきビジネスである。

それにもかかわらず、株価は過去2年間、収益を伸ばし、製品プラットフォームを拡大し続けているにもかかわらず、下落を続けている。

この暴落は正当な疑問を投げかける。これはバリュエーション・リセットによる真のエントリー・ポイントなのか、それとも、これまで複数の事業拡大によって見えにくくなっていた構造的リスクを市場が正しく評価しているのか。

企業の公正価値を即座に見積もる(TIKRを使えば無料) >>

全く異なるマージンストーリーを持つ2つの優勢なソフトウェア事業

クリエイティブ・プロフェッショナルや企業のマーケティング・チームは、Photoshop、Illustrator、Premiere Pro、Experience Cloudスイートなど、アドビ(ADBE)のツールを中心に数十年にわたるワークフローを構築してきた。その深い統合は、切り替えに時間と生産性のコストがかかるため、予測可能な一貫性で更新されるサブスクリプションベースに対して、アドビに異例の価格決定力を与えている。

アトラシアン(TEAM)は、全く異なるモデルで事業を展開している。Jira と Confluence はボトムアップで組織に浸透し、まず個々の開発者が採用し、次に従来の営業部隊を介さずにエンジニアリングチーム全体に拡大しました。その市場投入の効率性は、歴史的に、それが生み出す収益に比して卓越した単位経済性を生み出してきた。

両社が最も明確に異なる点は、成熟度である。アドビは、240億ドル近い収益ベースで41%を超えるFCFマージンを生み出し、スケールメリットで利益を上げている。アトラシアンは、レガシーサーバー製品からのクラウド移行にまだ多額の投資を行っており、売上が伸びて FCF が約 27% まで回復しても、営業利益率はおよそマイナス 2.5%です。

Broadcom は NVIDIA よりも高い倍率で取引されています。

現在の予想 PER は約 11 倍ですが、Adobe がこの水準で取引されるのは、サブスクリプション移行が完了するかなり前です。NTMのEV/EBITDAは約8倍、EV/FCFは約10倍と、過去5年間と比較して同様に圧縮されており、どちらも根本的な事業の衰退を反映していない。

売上高は2020年度の129億ドルから2025年度には238億ドルに増加し、FCFマージンは統合支出中の一時的な落ち込みを経て41%まで回復。この圧縮は、AIディスラプションへの懸念、特にジェネレーティブ・ツールがプロフェッショナル・クリエイティブ・ソフトウェアの需要を長期的に侵食する可能性があるとの懸念によるもの。

その懸念は現実のものだが、まだ数字には表れていない。ジェネレーティブAI機能は製品群全体に組み込まれており、高価格のサブスクリプション層を通じて収益化されている。この収益化が加速するのか、それとも中断されるのかが議論の中心であり、現在の倍率は市場が悲観的な結果を織り込んでいることを示唆している。

230倍から15倍へ:アトラシアンのバリュエーションは地上に戻ってきた

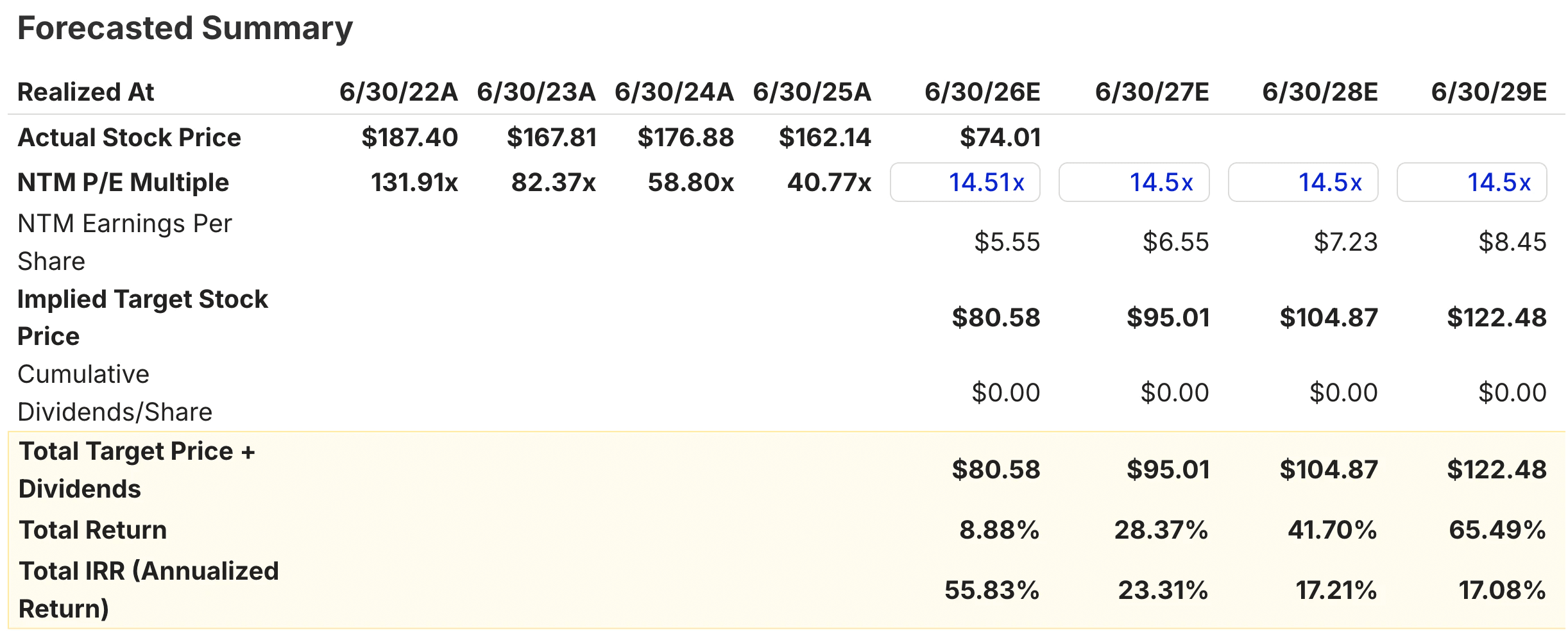

ソフトウェアの歴史において、これほど劇的な倍率の圧縮はほとんどありません。アトラシアンのフォワードPERは2021年度に230倍を超えピークを迎えましたが、その後、クラウド移行による一時的な利益率の逆風や収益認識の複雑化により、約15倍まで圧縮されました。

NTMのEV/EBITDAは約10倍、EV/FCFは約10倍と、いくつかの指標ではまだアドビに対してそこそこのプレミアムがついているが、これはアドビにはない営業損失を考えると正当化する必要がある。市場の答えは成長率だ。売上高は年率約22%で拡大しているのに対し、アドビは10%だ。クラウドへの移行が完了すれば、現在の損益計算書にはまだ反映されていない営業レバレッジが開放されるはずだ。

まだ赤字で運営している企業に15倍の将来利益を支払うことは、現在の収益性ではなく、実行力に賭けることになる。この違いは、ポジションのサイズを決め、回復のタイムラインを予想する際に重要である。

アナリストがTEAM株について今どう考えているかを見る(TIKRで無料) >>)

2030年までのコンセンサス数値の見方

アドビを担当するアナリスト37名は、2026年度の売上高を前年比約10%増の約260億ドルと予想している。EPSコンセンサスは約23.49ドルで、約12%増。さらに先を見据えると、2030年まで年間9%〜10%の安定した収益成長が見込まれ、マージンは現在の水準に近いまま、収益はやや速いペースで拡大する。高い更新率と低い解約率により、これらの予測は異例の見通しとなっている。

アトラシアンを担当する31人のアナリストは、2026年度の売上高を前年比約22%増の約64億ドルと予測している。EPSコンセンサスは約29%増の4.76ドル。クラウド移行の追い風が強まる2028年まで、年間17%から18%の収益成長が予測されているが、通期予想EPSはカバレッジが低く、ばらつきが大きい。

この対比は、典型的な「成長と質のトレードオフ」を浮き彫りにしている。一方は実行リスクの少ない予測可能な数字。もう一方は、マージン回復のタイミングに不確実性を伴うより速い成長である。

アナリストによるADBE株の成長予測と予想を見る (無料) >>)

FCFギャップが両者の最も具体的な違い

アドビのFCFマージンは、ここ数年一貫して35%を上回っており、サブスクリプションモデルが十分に成熟していること、そして追加ユーザーにサービスを提供するための増分コストが最小であることを示している。238億ドルの収益と41%のFCFマージンにより、キャッシュ創出は相当なものであり、外部からの資金調達なしに、自社株買い、配当、継続的な製品投資に資金が使われている。

アトラシアンのFCFマージンは、収益が拡大するにつれて、2023年度の約24%の谷から2025年度には約27%まで回復しました。営業利益率は依然としてマイナスであるため、報告された利益はキャッシュ生成を控えめにしていることになるが、アトラシアンの評価が示す収益性プロファイルを達成するためにはまだ投資が必要であることも確認できる。

クラウドへの移行が成功すれば、アトラシアンのFCFは大幅に改善するだろう。その回復がテーゼである。アドビの場合、キャッシュはすでに存在しているため、評価の圧縮は事業が実際に生み出しているものからより明確に切り離されているように感じられる。

3年間のIRRはどのように見えるか

アドビの場合、ミッドケース・モデルは2028年11月までに約341ドルのインプライド株価を目標とし、累積配当金は1株当たり約0.72ドル追加され、目標総額は約342ドルになる。これは、3年間のトータル・リターンが約34%、年率換算リターンが約12%であることを意味する。シナリオ間の幅は比較的狭く、アドビの収益基盤の安定性とマージンプロファイルの一貫性を反映している。

アトラシアンのミッドケース・モデルでは、2027 年 6 月までに約 105 ドル、2029 年 6 月までに約 122 ドルの株価を想定しています。2028年6月までの3年間のトータル・リターンは、約42%(年率換算で約17%)の上昇を意味する。クラウド移行完了に伴う実行リスクと、大規模な営業レバレッジが実現するタイミングを反映して、アドビよりも結果の幅が広くなっている。

IRRの差は意味があるが、莫大ではない。一方では年率リターンがやや低く、他方では変動幅が大きいもののIRRがやや高く、より守備的な路線といえる。

あらゆる銘柄を評価する独自の評価モデルを構築する(無料です!) >>> ADのアップサイドはどのくらいか?

ADBE株の上昇率は?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算しますので、株価が割安か割高かを素早く確認することができます。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見るスマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!