主な要点

- AMDはAIアクセラレーターとデータセンターの旺盛な需要から恩恵を受けており、2025年の売上高は34%増、フリーキャッシュフローは約67億ドルに増加した。

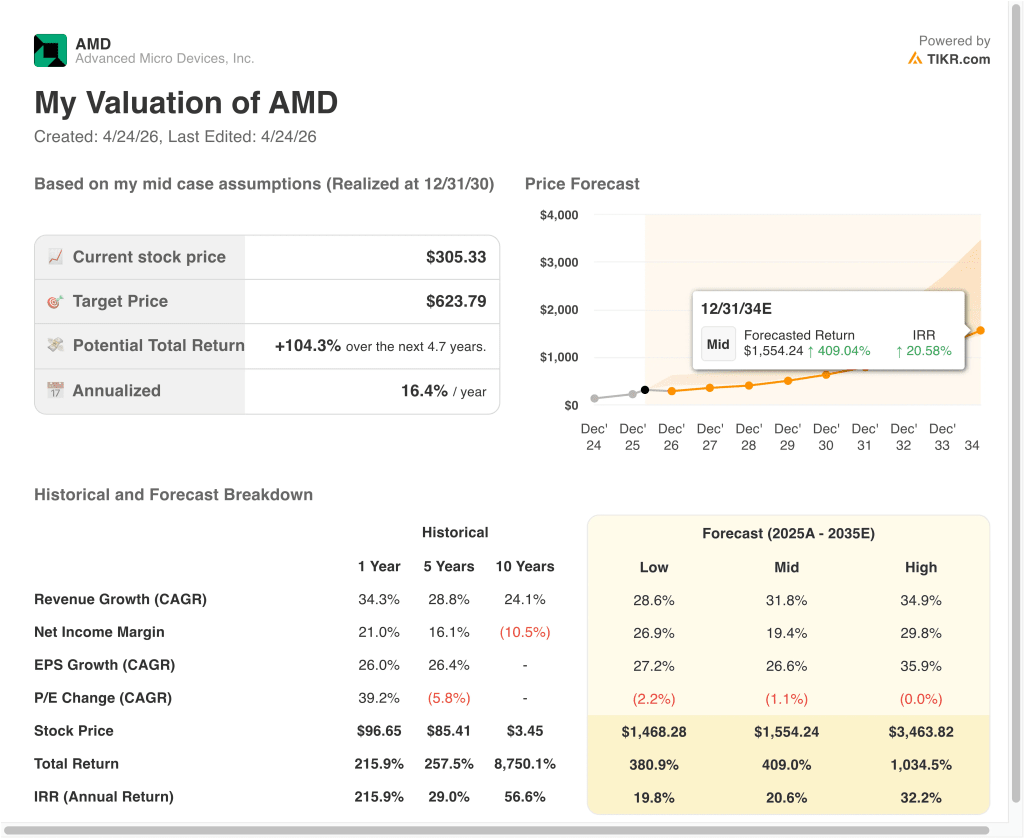

- AMDの株価は、当社の評価前提に基づけば、2028年12月までに1株当たり438ドルに達する可能性がある。

- これは、今日の株価305ドルから43.4%のトータル・リターンを意味し、今後2.7年間の年率リターンは14.3%となる。

ライブ配信中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。

何が起きたのか?

アドバンスト・マイクロ・デバイス (AMD)は、市場最大のAIチップ・ストーリーの1つとなっている。投資家がGPU、サーバーCPU、AIインフラにおけるAMDの役割に注目しているため、AMDは過去1年間で約238%上昇している。AMDは、第4四半期の売上高が過去最高の103億ドル、2025年通年の売上高が346億ドルとなった。

最近の最大のきっかけは、AMDがメタとの提携を拡大したことだ。AMDによると、メタは2026年後半にMI450プラットフォームを皮切りに、6ギガワットのAMD GPUを導入するという。この契約は、AMDがAIアクセラレータでより直接的に競争しようとする中で、大規模なハイパースケールの顧客を得ることになるため、重要な意味を持つ。

AMDはまた、オープンなエンタープライズAIプラットフォームをサポートするためのNutanixとの戦略的パートナーシップも発表し、ハイパースケールクラウドの顧客以外にもAI採用のためのチャネルを追加した。投資家が注目するのは、AI需要が収益の可視化につながっているかどうかだからだ。半導体サプライチェーン全体でAIへの支出が好調なことも、チップ株へのセンチメントを支えている。

ここでは、AI GPU需要、MI450の実行、マージン改善がストーリーの次の段階を形成するにつれて、AMD株が動き続ける可能性がある理由を説明する。

AMD株のモデルによる分析

我々は、AIアクセラレーターの立ち上がり、データセンターの勢い、収益力の改善に基づき、AMD株の上昇ポテンシャルを分析した。

年間売上高成長率34.0%、営業利益率22.4%、正規化PER倍率35.2倍という予測に基づき、AMD株は1株当たり305ドルから438ドルまで上昇する可能性があるとモデルは予測している。

これは今後2.7年間で、43.4%のトータル・リターン、年率14.3%のリターンとなる。

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

以下は、AMD株で使用したものである:

1.収益成長率34%

AMDの成長ストーリーは、AIアクセラレーター、サーバーCPU、データセンター需要の強化によって牽引されている。2025年の売上高は34.3%増の346億ドル。2024年の13.7%増から大きく加速したことになる。

市場はAMDを本格的なAIインフラサプライヤーとして評価している。Metaとの契約は、AMDのMI450プラットフォームを大規模な長期展開に結びつけるため、そのストーリーにスケールを加えることになる。投資家は、これが持続的なデータセンター収益の増加につながるかどうかに注目している。

アナリストのコンセンサス予想に基づき、我々は34.0%の収益成長率を予測している。これは旺盛なAI関連需要を反映したものだが、AMDが製品増産を実行し、Nvidiaと効果的に競争できるかどうかにかかっている。

2.営業利益率:22.4

AMDの営業利益率は2024年の8.1%から2025年には10.8%に改善。売上総利益率は52.5%と好調を維持し、研究開発に多額の投資を行っても魅力的な収益性を確保できることを示している。研究開発費は81億ドルに達し、AMDがいかに積極的に将来のチッププラットフォームに資金を投入しているかを反映している。

利益率の話はミックス次第である。AI GPUとサーバーCPUは高い収益性を支えることができるが、製品の立ち上がり、顧客の価格設定、サプライチェーンのコストは依然として業績を圧迫する可能性がある。投資家は、AIによる収益拡大が営業レバレッジを改善しているという証拠を必要としている。

アナリストのコンセンサス予想に基づき、営業利益率を22.4%と予想する。これは、AMDが支出規律を維持しながら、より価値の高いAIおよびデータセンター製品を拡大することを想定している。

3.出口PER倍率:35.2倍

AMDのバリュエーションは、AI成長への高い期待を反映している。このモデルは35.2倍のPER倍率を採用しているが、これは1年 間の過去倍率に近く、異常に高い10年間の過去倍率を下回っている。このため、バリュエーションは古いサイクルの極端な値ではなく、直近の収益力に連動している。

投資家がAI関連の成長の加速を期待しているため、株価はすでにプレミアムで取引されている。同時に、AMDはそのAIロードマップが持続的な収益に転換できることを証明しなければならない。そのため、倍率は実行の影響を受けやすい。

アナリストのコンセンサス予想に基づき、出口PERを35.2倍とした。この倍率は、AMDの成長プロフィールをより強く反映する一方、半導体バリュエーションは期待が冷え込めば急速に圧縮される可能性があることを認識している。

あらゆる銘柄を評価する独自のバリュエーション・モデルを構築する(無料です!) >>

状況が良くなったり悪くなったりしたらどうなるか?

2035年までのAMD株の様々なシナリオは、AIインフラ需要、マージンの実行、バリュエーション規律に基づいて様々な結果を示している:

- 低いケース: 低位ケース:AI GPUの採用は拡大するが、バリュエーション圧縮がリターンを制限 → 年間19.8%のリターン

- ミッドケース:AMDがAIアクセラレーターとデータセンター向けCPUを期待通りに拡大 → 年間20.6%のリターン

- ハイケース: AI需要が引き続き極めて旺盛で、マージンがさらに拡大 → 年間32.2%のリターン

保守的なケースであっても、バーティブ株は、電力と冷却インフラにおける強力なポジション、フリーキャッシュフローの増加、AIデータセンター支出への深いエクスポージャーに支えられたプラスのリターンを提供する。

AMDの次の動きは、MI450の立ち上げが投資家がすでに織り込んでいる成長を支えるかどうかにかかっていると思われる。株価はすでに大きく動いているため、ここからは収益の可視性とマージンの質がより重要になる。AMDがAIとの提携を持続的な収益成長につなげれば、バリュエーションは引き続き魅力的なものになるだろう。

アナリストがAMD株について今どう考えているかを見る(TIKRで無料)>>。

アドバンスト・マイクロ・デバイセズに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRでは、同じ機関投資家品質の財務データTIKRは、プロのアナリストがまさにその質問に答えるために使うのと同じ、機関投資家品質の財務データに無料でアクセスできます。

AMDを引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価の上昇・下降の傾向などを見ることができます。

あなたは AMDを追跡する無料のウォッチリストを作成するをあなたのレーダー上の他のすべての銘柄と一緒に追跡するための無料のウォッチリストを構築することができます。クレジットカードは不要。ご自身で判断するために必要なデータだけです。

アドバンスト・マイクロ・デバイセズ をTIKRで無料分析する

新しいチャンスをお探しですか?

- 億万長者の投資家が買っている銘柄を見ることで、スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!