主な要点

- シェブロン株は、エネルギー価格、LNGの回復、地政学的リスクが石油株を支え、2026年に約22%上昇した。

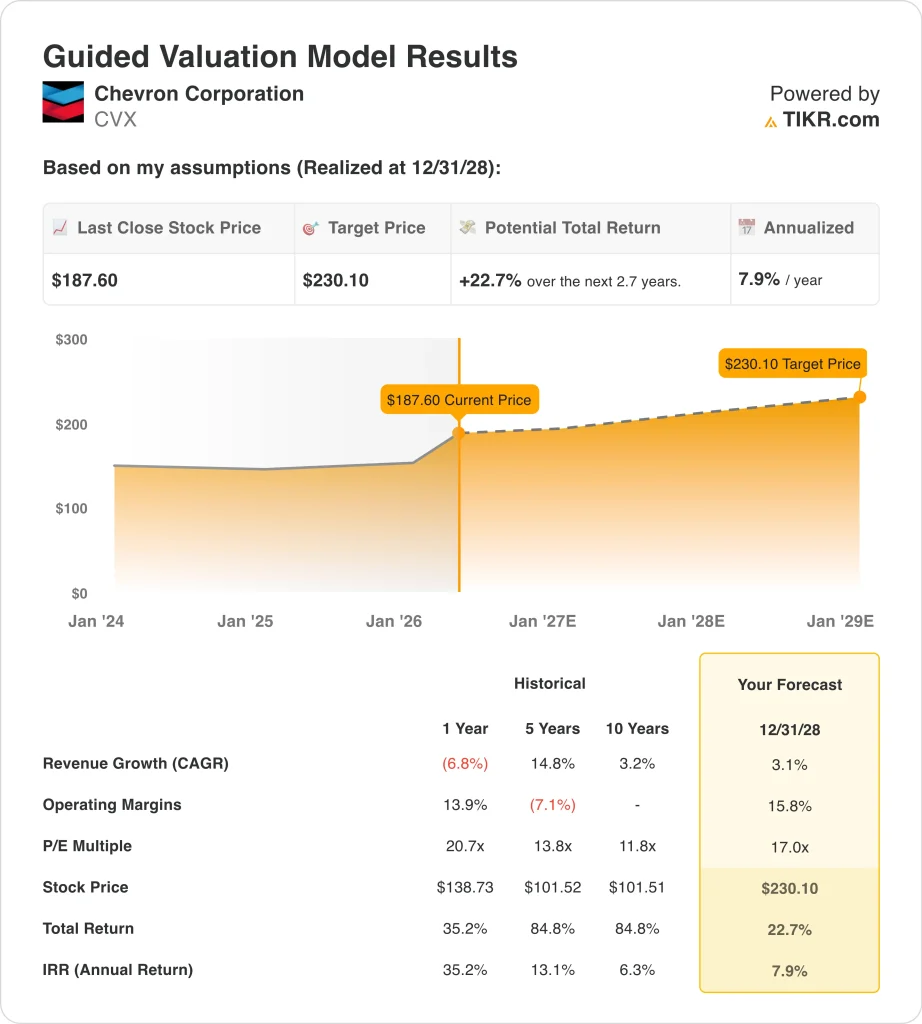

- CVX株は、当社の評価前提に基づけば、2028年12月までに一株当たり230ドルに達する可能性がある。

- これは、今日の株価188ドルから22.7%のトータル・リターンを意味し、今後2.7年間の年率リターンは7.9%となる。

ライブ配信中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。

何が起きたのか?

シェブロン・コーポレーション (CVX)は、地政学的リスクと供給の不確実性に石油市場が反応する中、エネルギー株への投資家の関心の高まりから恩恵を受けている。CVXは2026年に約22%上昇しているが、最近の更新はまちまちだ。投資家は、コモディティ価格の上昇と、当面の事業およびキャッシュフローの逆風を天秤にかけている。

シェブロンは最近、タイミングによる影響により、第1四半期の利益と運転資本を除いた営業キャッシュフローが税引き後約27億ドルから37億ドル減少する見込みだと述べた。投資家は石油メジャーを、報告された利益だけでなく、キャッシュフローの耐久性で評価することが多いため、これは重要である。これらの影響は、主に精製・販売部門を含む石油下流部門に及ぶと予想される。

オペレーションも注目されている。ロイター通信は、シェブロンがサイクロン被害からの修復を終え、西オーストラリアのウィートストーンLNGプラントのフル生産を再開したと報じた。LNG(液化天然ガス)は、シェブロンの長期的なガス成長戦略と世界的な輸出収益を支える重要なものだ。

シェブロンはまた、オリノコベルトの重質油生産へのエクスポージャーを高めるベネズエラの資産スワップにも合意した。ロイター通信によると、この取引によりシェブロンのペトロインデペンデンシアの株式が増加し、新たな石油地域が追加される一方、シェブロンはオフショアガス資産を手放すことになる。

生産が改善し、原油価格が下支えし、キャッシュリターンが安定的に推移すれば、シェブロン株が2029年まで中程度のリターンをもたらす可能性がある理由は以下の通りだ。

CVX株のモデルによる分析

我々は、商品価格、上流の生産量、LNG回収量、資本収益率に基づく評価仮定を用いて、シェブロン株の上昇可能性を分析した。

年間収益成長率3.1%、営業利益率15.8%、正規化PER倍率17.0倍という予測に基づき、シェブロン株は1株当たり188ドルから230ドルまで上昇すると予測した。

これは22.7%のトータル・リターンとなり、今後2.7年間では年率7.9%のリターンとなる。

当社の評価前提

TIKRのバリュエーション・モデルは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

以下は、CVX株で使用したものである:

1.収益成長率3.1%

シェブロンの2025年の売上高は、石油・ガス価格が以前のサイクルの最高値から軟化したため、5.6%減の1,847億ドルとなった。これは、シェブロンの事業がいかにコモディティ市場と密接に結びついているかを示している。生産が好調でも、実現価格の下落を完全に相殺することはできない。

シェブロンの2025年の業績は、依然として世界と米国での生産量の記録的な伸びを示している。シェブロンの報告によると、2025年の全世界での生産量は12%増加し、米国での生産量は16%増加した。コモディティ価格が支持的であり続ければ、同社はより強力な数量基盤を持つことになる。

アナリストのコンセンサス予想に基づき、我々は3.1%の予想を使用した。これは、石油・ガス価格の循環性とバランスをとりながら、生産、LNG資産、主要プロジェクトによる緩やかな成長を反映したものである。

2.営業利益率15.8%

シェブロンのLTM営業利益率は9.5%で、このサイクルの初期の好調な水準から低下した。マージンの低下は、コモディティ価格の軟化、減価償却費の増加、下流のボラティリティを反映している。また、第1四半期のタイミング効果は、精製と取引の状況が短期的な収益をいかに左右するかを示している。

マージン回復のケースは、上流の収益性の改善と操業中断の減少に依存する。ウィートストーンの再稼働は、LNG資産が正常に稼動すれば有意義な貢献となるため、助けになる。また、石油・ガス価格の上昇は、シェブロンの生産基盤全体の営業レバレッジを改善するだろう。

アナリストのコンセンサス予想に基づき、営業利益率を15.8%としている。これは、シェブロンが、生産が正常化し、コモディティ市況が適度に支援され続けるにつれて、中期的な収益性に近づいていくことを想定している。

3.出口PER倍率:17倍

シェブロンは、その規模、バランスシート、配当の歴史、グローバルな資産基盤から、多くの循環型エネルギー企業より割高な水準で取引されている。また、配当利回りは3.8%で、金利とエネルギー価格が安定しているときの投資家の需要を支えている。

それでも、原油価格が下落すると、エネルギー・マルチプルは急速に圧縮される可能性がある。シェブロンのLTM PERは収益が減少しているため高めに設定されているが、フォワードPERは16倍に近い。つまり、市場はすでに業績の回復を想定している。

アナリストのコンセンサス予想に基づき、当社は出口倍率17.0倍を維持する。この倍率はシェブロンのクオリティ・プレミアムを反映したものであるが、エネルギー株はより強い収益成長なくして高い倍率を得ることは稀であることも認識している。

あらゆる銘柄を評価する独自のバリュエーション・モデルを構築する(無料です!) >>

状況が好転した場合、あるいは悪化した場合はどうなるか?

2030年までのCVX株の様々なシナリオは、原油価格、生産実行、バリュエーション規律に基づいて様々な結果を示しています(これらは推定であり、リターンを保証するものではありません):

- 低いケース: 低位ケース:原油価格が軟化し、マージンの回復が限定的 → 年間0.4%のリターン

- 中位のケース: 生産が改善し、シェブロンが安定したキャッシュリターンを維持 → 年間5.8%のリターン

- ハイケース:コモディティ価格は引き続き下支えとなるが、バリュエーション圧縮が利益を一部相殺 → 年間4.8%のリターン

シェブロンの次の動きは、おそらく第1四半期の業績と経営陣のキャッシュフロー見通しにかかっている。投資家は、タイミング効果、ウィートストーン、設備投資、株主還元に関する最新情報を求めて、5月1日の決算発表に注目するだろう。シェブロンがよりクリーンなキャッシュフローとより強力な生産遂行を示せば、バリュエーションケースはより安定的に見えるかもしれない。

アナリストが今CVX株についてどう考えているかを見る(TIKRで無料) >>

シェブロン・コーポレーションに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRを利用すれば、無料で同じ機関投資家品質の財務データTIKRは、プロのアナリストがまさにその質問に答えるために使うのと同じ、機関投資家品質の財務データに無料でアクセスできます。

CVXを引き出せば、何年分かの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができる。

次のことができます。 CVXを追跡する無料ウォッチリストを作成するをあなたのレーダー上の他のすべての株式と一緒に追跡するために無料のウォッチリストを構築することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が買っている銘柄を見ることで、賢い投資家についていくことができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務に関するアドバイス、また、銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!