NCLH株の主要統計データ

- 今週のパフォーマンス:-8

- 52週レンジ: $15 to $27

- バリュエーションモデルの目標株価:約24ドル

- インプライド・アップサイド: 約 30%

TIKRでNorwegian Cruise Line Holdingsのようなお気に入りの銘柄を分析する (無料) >>)

何が起きたのか?

ノルウェージャンクルーズラインクルーズ業界全体の需要が好調を維持しているにもかかわらず、同社の回復ストーリーが実行上の問題により勢いを失っているのではないかと投資家が疑問視したため、今週、株価は約8%下落し、1株当たり18ドル近辺で終えた。

株価が下落した主な理由は、経営陣が価格設定と予約動向の低迷を指摘したためで、同社は2026年に理想的な予約カーブを下回る水準でスタートする。

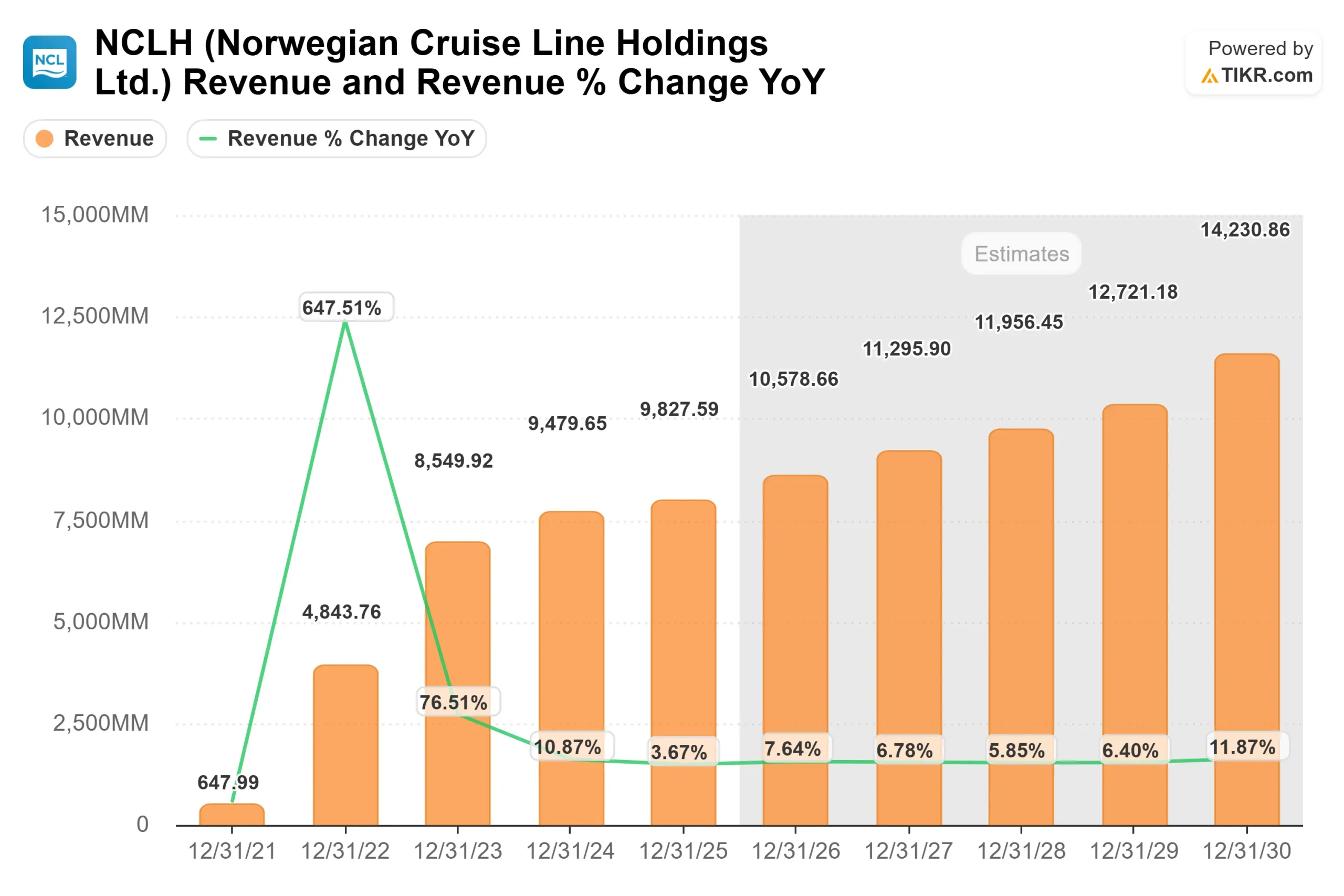

ノルウェージャンは今週、第4四半期の調整後EBITDAを5億6,400万ドル、調整後EPSを0.28ドル、通期のEBITDAを11%増の27億3,000万ドルと発表した。

マーク・ケンパ最高財務責任者(CFO)は、通期の調整後EBITDAは約8%増の約29億5,000万ドル、EPSは約13%増の約2.38ドルになる見込みだが、2026年に入り「理想的な予約曲線から若干遅れている」と述べ、目先のプレッシャーを強めている。

アナリストや機関投資家の動きも慎重なトーンに拍車をかけた。スティッフェルは目標株価を30ドルから28ドルに引き下げる一方、「買い」のレーティングを維持した。

オールスプリング・グローバル・インベストメンツは保有株を約90.9%削減し、41万5,000株以上を売却した一方、SGアメリカズ証券は保有株を約156万株(約3,500万ドル相当)に急増させた。

ペン・キャピタルは保有株を約27%増やし、ノーザン・ライト・キャピタルは約79万株の新規ポジションを開始した。ロイヤルカリビアンや カーニバルのような競合他社が引き続き強力な価格設定と需要動向を示しており、現在の低迷は業界全体というより会社固有のものであることを示唆している。

ノルウェージャン・クルーズ・ライン・ホールディングスを即座に評価する(TIKRで無料) >>> NCLHは割安か?

NCLHは割安か?

バリュエーションの前提条件として、株価は以下のようにモデル化されている:

- 収益成長率(CAGR):約7

- 営業利益率:約17

- 出口PER倍率:約9倍

収益成長は、チケット価格の引き上げ、船内消費の増加、グレート・スティラップ・ケイなどのプライベート・デスティネーションの拡大からもたらされると予想される。

ノルウェージャン・クルーズ・ライン・ホールディングスのアナリストによる成長予測と目標株価を見る(無料) >>> (英語のみ

利益率の拡大は、特に価格設定、マーケティング、旅程計画の調整など、実行上の問題を解決することにかかっており、一方でコスト規律を継続することで、需要が加速するよりも堅調に推移する場合でも収益性を改善することができる。

150億ドル超の負債を抱えるバランスシートの改善は依然として重要なドライバーであり、フリーキャッシュフローの小幅な増加であっても、支払利息を削減し、収益の質を長期的に改善することができる。

これらのインプットに基づき、モデルは目標株価を約24ドル、今後数年間で合計約30%の上昇を示唆し、同社が価格設定を安定させ、執行を改善することができれば、株価は割安に見えることを示している。

今後12ヶ月間の業績は、予約モメンタムの改善、価格決定力の回復、商業的実行の改善に関連しており、ノルウェージャン・クルーズ・ラインは、これらの要因によって業績の好調な同業他社との差を縮められるかどうかが決まるため、小幅な割安感がある。

NCLH株はここからどれくらい上昇するのか?

投資家は、TIKRの新バリュエーション・モデル・ツールを使って、1分以内にノルウェージャン・クルーズ・ライン・ホールディングスの潜在的な株価、またはどのような株式がどの程度の価値を持つかを見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在的な株価とトータルリターンを計算するので、その銘柄が割安か割高かをすぐに知ることができる。

何を入力すればよいかわからない場合、TIKRはアナリストのコンセンサス予想を使って各入力項目を自動的に埋めるので、素早く信頼できる出発点を得ることができます。