主な要点

- 2026年度の売上高は11.8%増の29億ドル、LTMフリーキャッシュフローマージンは30%に達し、Oktaは黒字に転換した。

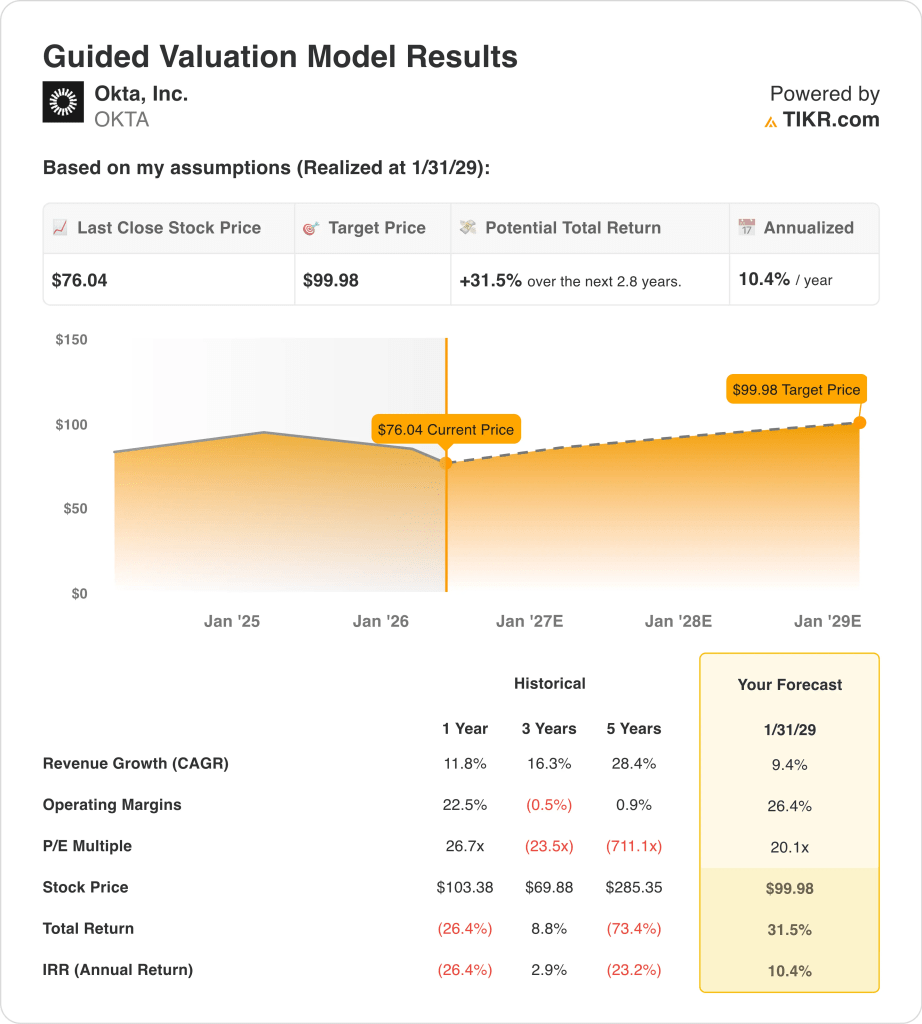

- 当社のバリュエーション前提に基づけば、OKTA株は2029年1月までに1株当たり100ドルに達する可能性がある。

- これは、今日の価格76ドルから31.5%のトータルリターンを意味し、今後2.8年間の年率リターンは10.4%である。

ライブ配信中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。

何が起きたのか?

オクタ (OKTA)は、投資家がソフトウェアの成長の鈍化と収益性の改善を天秤にかけ、過去1年間プレッシャーを受けてきた。同社の株価は、マージンとフリーキャッシュフローが強化されているにもかかわらず、過去1年間で約23%下落している。この分裂は、オクタが成熟したアイデンティティ・ソフトウェア企業なのか、それとも次のAIセキュリティ・サイクルの受益者なのかを投資家がまだ議論していることを示している。

オクタの2026年度第4四半期の売上高は前年同期比11%増の7億6100万ドルで、サブスクリプション収入も11%増加した。残りの履行義務は15%増加し、フリーキャッシュフローは四半期で2億5,200万ドルに達した。

新たなきっかけは、AIエージェント・アイデンティティだ。Oktaは、Okta for AI Agentsを2026年4月30日に一般提供すると発表し、企業に人間以外のAIエージェントを発見、管理、保護する方法を提供する。AIエージェントはソフトウェア、データ、ワークフローにアクセスできるため、企業は従来の従業員ログインを超えるID管理を必要としている。

市場のセンチメントはまちまちだ。高度なAIツールがサイバーセキュリティ・ベンダーを混乱させるとの懸念からソフトウェア株は売られたが、アナリストはAIが恩恵を受ける可能性があるとしてアイデンティティ・セキュリティにも注目している。

ここでは、AIエージェント・セキュリティがID市場を拡大し、利幅が改善し続ければ、オクタ株が2029年まで堅実なリターンをもたらす可能性がある理由を説明する。

OKTA株のモデルによる分析

当社は、堅調なアイデンティティ・ソフトウェア需要、AIエージェント・セキュリティの採用、営業レバレッジの改善を前提に、Okta株の上昇可能性を分析しました。

年間収益成長率9.4%、営業利益率26.4%、正規化PER倍率20.1倍という予測に基づき、オクタ株は1株当たり76ドルから100ドルに上昇すると予測しました。

これは今後2.8年間で、31.5%のトータル・リターン、年率10.4%のリターンとなる。

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

以下は、OKTA 株に使用したものである:

1.収益成長率:9.4

Oktaの収益成長は、事業規模の拡大に伴い緩やかになっている。2026会計年度の売上高は11.8%増の29億ドルで、同社の歴史の初期にはもっと速い成長率であった。この変化は、大規模なソフトウェア・プラットフォームにとっては普通のことだが、投資家が成長の質をより重視するようになったということでもある。

同社にはまだ構造的な需要がある。企業が従業員、請負業者、顧客、アプリケーション、そして今やAIエージェントを管理する上で、アイデンティティ・セキュリティは依然として重要だ。Oktaの新しいAIエージェント・セキュリティ製品は、アクセス管理がより複雑化する中で、同社の関連性を守るのに役立つだろう。

アナリストのコンセンサス予想に基づき、我々は9.4%の予測を使用した。これは、従業員ID、顧客ID、AI関連セキュリティのユースケースからの継続的な拡大を伴う成熟したサブスクリプションビジネスを反映している。

2.営業利益率:26.4

オクタは、いかなる犠牲を払っても成長することから、収益性の高い成長へと明確にシフトしている。営業利益率は長年の赤字の後、2026年度には5.2%に改善し、フリーキャッシュフロー利益率は30%に達した。これは、GAAPベースの収益性が高まり続けても、同社がキャッシュを生み出せることを示している。

オクタはすでに高い売上総利益率を誇っているため、利益率の話は重要である。LTMの売上総利益率は77.4%であり、営業・マーケティング、研究開発、管理コストの伸びが売上高を下回れば、同社は収益を拡大する余地がある。この営業レバレッジが、収益成長が鈍化しても株価が維持できる主な理由だ。

アナリストのコンセンサス予想に基づき、営業利益率を26.4%としています。これは、オクタがAIエージェント・アイデンティティ、パートナー・チャネル、企業向け市場開拓の実行に投資しながら、効率的なスケーリングを継続することを前提としています。

3.出口PER倍率:20.1倍

Oktaのバリュエーションは、以前のソフトウェアのピークから圧縮されている。株価は現在、超成長クラウド企業というより、収益性の高いソフトウェア企業に近い取引をしている。この低い倍率は成長の鈍化を反映しているが、投資家に収益ベースの明確な枠組みを与えている。

オクタのバランスシートは、この評価を支えるのに役立っている。オクタのネット・キャッシュは約21億ドルで、同社は2026年1月に10億ドルの自社株買いプログラムを発表した。この資本還元は希薄化を相殺し、キャッシュ創出への自信を示すのに役立つ。

アナリストのコンセンサス予想に基づく出口倍率は20.1倍を維持しています。この倍率は、Oktaの収益性の改善、強力なフリーキャッシュフロー、アイデンティティ・ソフトウェアにおけるリーダーシップを反映したものであり、収益成長の鈍化とのバランスを考慮したものです。

あらゆる銘柄を評価する独自のバリュエーション・モデルを構築する(無料です!) >>

状況が良くなったり悪くなったりしたらどうなるか?

2031年までのOKTA株式のさまざまなシナリオは、AIエージェントのセキュリティ導入、マージンの実行、評価の規律に基づいてさまざまな結果を示しています(これらは推定であり、リターンを保証するものではありません):

- 低位ケース:アイデンティティ・ソフトウェアの成長が鈍化し、AIエージェント製品の拡張に時間がかかる → 年間4.6%のリターン

- ミッドケース:Oktaが順調に成長し、マージンが拡大し、AIセキュリティの需要が高まる → 年間7.8%のリターン

- ハイケース: AIエージェントのアイデンティティがより大きな成長ドライバーとなり、収益性がより早く拡大 → 年間10.8%のリターン

OKTAの次の動きは、投資家がAIエージェントを脅威と見るか、新たなIDセキュリティの機会と見るかによって決まりそうだ。4月30日のOkta for AI Agentのローンチと、5月第1四半期に予想されるアップデートは、その議論を形成する可能性がある。Oktaが利幅を拡大し続けながら、AIがID管理の需要を拡大できることを証明すれば、評価ケースは強化される可能性がある。

アナリストがOkta株について今どう考えているかを見る(TIKRで無料)>>。

オクタ社に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRを利用すれば、無料で同じ機関投資家品質の財務データTIKRは、プロのアナリストがその質問に答えるために使用しているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

Oktaを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の売上高と収益、評価倍率の推移、目標株価の上昇・下降トレンドの有無などをご覧いただけます。

あなたは 無料のウォッチリストを作成しを追跡するためのウォッチリストを無料で作成できます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が買っている銘柄を見ることで、スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務に関するアドバイス、また、銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!