主な要点

- ペプシコの第1四半期決算は、値下げとブランド刷新により、特に北米のスナック菓子の需要が改善し、予想を上回った。

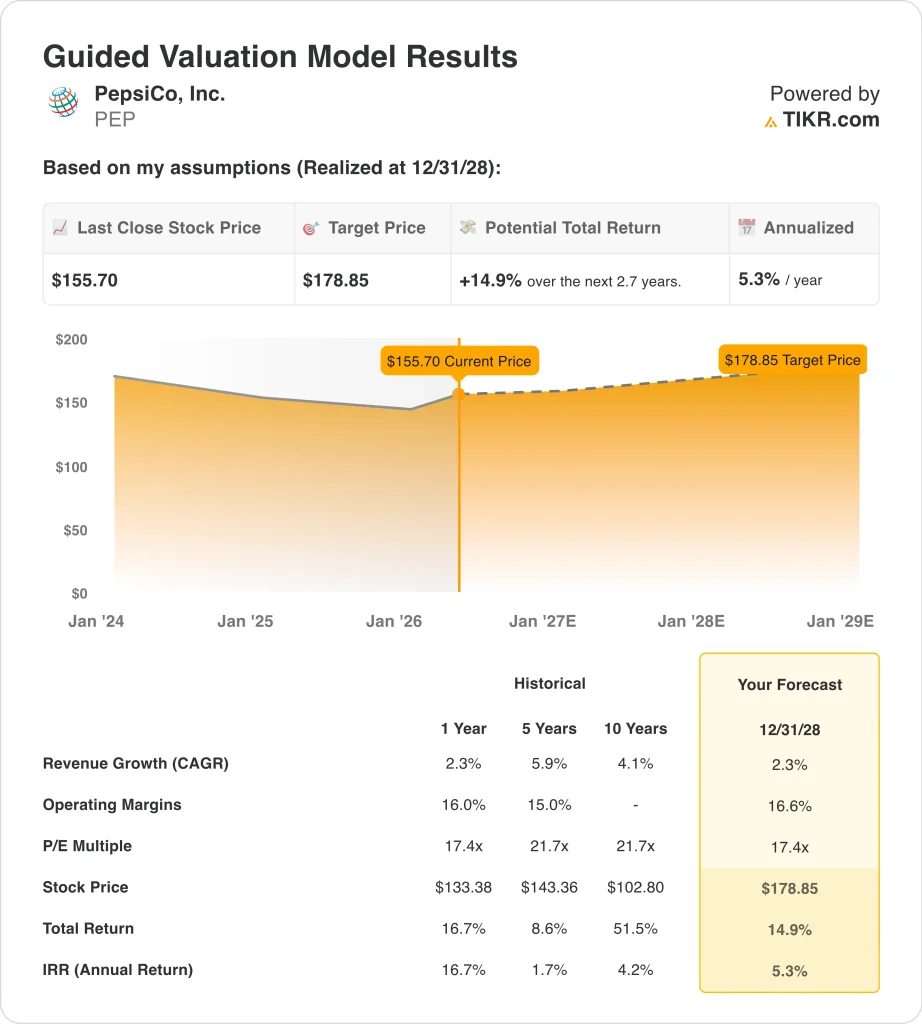

- PEP株は、当社のバリュエーション前提に基づけば、2028年12月までに1株当たり179ドルに達する可能性がある。

- これは、今日の株価156ドルから14.9%のトータルリターンを意味し、今後2.7年間の年率リターンは5.3%である。

ライブ配信中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。

何が起きたのか?

ペプシコ (PEP)は、消費財株にとって困難な時期が続いた後、勢いを取り戻している。株価は年初来で約10%上昇しており、同社の2026年第1四半期 決算が予想を上回ったことから、投資家の注目が高まっている。ペプシコが第1四半期の売上高194.4億ドル、コアEPS1.61ドルを発表し、株価は上昇した。

主な話題は、ペプシコの値ごろ感の押し出しが功を奏しているように見えるということだ。ロイター通信によると、同社はレイズやドリトスといった米国の主力スナック菓子を最大15%値下げし、北米食品事業が1年以上ぶりに販売数量を伸ばした。投資家は価格上昇が需要を圧迫していると懸念していたため、これは重要なことだった。

ペプシコはまた、ヨーロッパのボトリング戦略を転換した。ペプシコが北欧のボトリングライセンスの一部を更新せず、代わりにカールスバーグとの提携を2029年から拡大することを決定したため、ロイヤル・ユニブルーの株価は急落した。この動きは目先の収益に大きな変化をもたらすものではないが、ペプシコが現在もルート・トゥ・マーケット・システムを最適化していることを示している。

同社はデジタル事業にも投資している。ペプシコはグーグル・クラウドとの複数年にわたる協業を発表し、サプライチェーン管理、Go-to-Marketの実行、社内ワークフローにわたってGemini Enterpriseを使用する。

価格設定、生産性、ブランド投資によってマージンが安定すれば、ペプシコ株は2029年まで緩やかなリターンをもたらす可能性がある。

PEP株のモデルによる分析

私たちは、ペプシコの世界的なスナックと飲料ブランド、安定したキャッシュフロー、緩やかな収益成長プロフィールに基づくバリュエーションを前提に、ペプシコ株の上昇ポテンシャルを分析しました。

年間収益成長率2.3%、営業利益率16.6%、正規化PER倍率17.4倍という予測に基づき、ペプシコ株は1株当たり156ドルから179ドルに上昇すると予測した。

これは14.9%のトータル・リターンとなり、今後2.7年間では年率5.3%のリターンとなる。

当社の評価前提

TIKRのバリュエーション・モデルは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算する。

以下は、PEP株に使用したものである:

1.収益成長率:2.3

ペプシコは成熟した世界的な消費財メーカーであるため、成長の早いカテゴリーに比べ、当然ながら成長は安定している。2025年の売上高は2.3%増の939億ドル、LTMの売上高は954億ドルに達した。これは、価格設定、ブランド力、国際展開、日常消費に牽引されるビジネスを反映している。

最近の第1四半期の躍進は、価格設定が消費者にやさしくなれば、販売量が改善することを示している。値下げと製品の刷新は、主要な懸念事項であった北米のスナック需要を支えるのに役立った。それでもなお、経営陣は通期の既存事業売上高成長率2%から4%という予想を再確認した。

アナリストのコンセンサス予想に基づき、我々は2.3%の予想とした。これは、スナック、飲料、流通規模、新興市場の需要に支えられた、ペプシコの成長は緩やかだが持続的な成長プロファイルを反映している。

2.営業利益率16.6%

ペプシコのマージンストーリーはバランスにある。同社は、収益性を維持しながら、価格、ブランド、イノベーションに再投資する必要がある。LTMの営業利益率は16.2%で、モデルでは16.6%への緩やかな改善を想定しています。

消費者は依然として価格設定に敏感であるため、生産性向上は引き続き重要である。ペプシコの第1四半期の発表では、生産性とミックス効果に支えられたコア営業利益の成長と利益率の拡大が示された。これは、コモディティ、運賃、地政学的変動によるコスト圧力を相殺するのに役立っている。

アナリストのコンセンサス予想に基づき、16.6%の営業利益率を使用する。これは、ペプシコが数量回復を支えるために価格投資を行いながら、慎重にコストを管理できることを前提としている。

3.出口PER倍率:17.4倍

ペプシコのバリュエーションは、確実なキャッシュフローを伴うディフェンシブ・ビジネスを反映しているが、高成長プロファイルではない。株価は将来利益の18倍近辺で取引され、配当利回りは約4%である。そのため、倍率は金利、出来高動向、配当の信認に敏感に反応する。

現在のバリュエーションは、モデルで示したペプシコの長期的な5年および10年の過去のPER水準を下回っている。このディスカウントは、成長の鈍化と主力株に対する投資家の警戒感を反映している。また、コスト上昇や米国のスナック需要の減退に対する懸念も反映している。

アナリストのコンセンサス予想に基づき、出口倍率17.4倍を維持。これは、ペプシコが急成長する消費者関連株ではなく、安定した成熟した複合企業として評価され続けることを前提としている。

どんな銘柄でも評価できる独自のバリュエーション・モデルを構築する(無料です!) >>

状況が良くなったり悪くなったりしたらどうなるか?

2030年までのPEP株の様々なシナリオは、数量回復、価格規律、マージンの実行に基づいて様々な結果を示している(これらは推定であり、リターンを保証するものではありません):

- 低位ケース: スナック菓子の需要が軟調に推移し、インフレがマージンの回復を制限 → 年間4.6%のリターン

- ミッドケース:ペプシコが数量を安定させ、生産性が安定した収益を支える → 年間 7.0%のリターン

- ハイケース: ブランド刷新と価格投資により、販売数量はさらに増加 → 年間 9.0%のリターン

ペプシコの次の動きは、おそらく第1四半期の販売数量改善が続くかどうかにかかっている。5月6日の年次総会と、価格、マージン、国際的なパートナーシップに関する今後の更新がセンチメントを形成する可能性がある。ペプシコが収益性を犠牲にすることなく需要の改善を続ければ、バリュエーション・ケースも堅調に推移する可能性がある。

アナリストが今PEP株についてどう考えているか見る(TIKRで無料) >>)

ペプシコに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRを使えば、ペプシコと同じ機関投資家品質の財務データTIKRは、プロのアナリストがまさにその質問に答えるために使うのと同じ、機関投資家品質の財務データに無料でアクセスできます。

PEPを引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の売上と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

あなたはPEPを追跡する無料ウォッチリストを作成するをあなたのレーダー上の他のすべての銘柄と一緒に追跡するための無料のウォッチリストを構築することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家がどんな銘柄を買っているのかを見て、賢い投資家についていきましょう。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!