ゼネラルモーターズ株の主な統計

- 現在の株価:78.05ドル

- 目標株価(中位):~$86

- ストリート・ターゲット:~$94

- トータルリターンの可能性~10%

- 年率IRR:~2%/年

- 収益反応:(1.71%)2026年1月27日

- 最大ドローダウン:(16.20%) 2026年3月13日

現在公開中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

何が起きたのか?

ゼネラル・モーターズ (GM)の株価は、過去1年間で約47ドルから78.05ドルまで約65%上昇し、52週高値87.62ドルの11%以内に位置している。

この上昇は、10年ぶりの高水準の米国市場シェア、厳格な在庫管理、過去2年間で250億ドル近いフリーキャッシュフローの創出など、真の経営上の進歩を反映している。しかし今週、株価は4%下落した。

GMは4月28日に2026年第1四半期決算を発表するが、アナリストは関税コストと自動車販売不振が四半期を圧迫するため、EPSは約7%減の2.59ドル、売上高は約1%減の436億7000万ドルになると予想している。

今週の暴落は、役員賞与が関税による損失の影響を受けなかったという報道と、GMが次世代オール電化トラック・プログラムを延期することが確認されたことが一因となっている。

EVの遅れは見出し以上のものだ。GMは、デトロイトのファクトリーゼロで行っていた次世代電気トラック計画をひっそりと中止し、ガソリンエンジンとハイブリッド車に資本を集中させている。これは、最もEVに熱心なレガシー自動車メーカーとして数年を費やしてきた同社にとって、意味のある戦略的転換である。

1月27日の決算説明会では、メアリー・バーラ最高経営責任者(CEO)が、GMには強力なICEポートフォリオがあり、主要セグメントでハイブリッド車を導入しており、進化する消費者の需要に対応する柔軟性があると述べ、この方向転換を確認した。

ポール・ジェイコブソン最高財務責任者(CFO)は、2025年の市場シェアが60ベーシス・ポイント上昇し、規律ある在庫管理と相まって、過去2年間で250億ドル近いフリー・キャッシュ・フローに貢献したと付け加えた。

ゼネラルモーターズ株のヒストリカル予想とフォワード予想を見る(無料です!) >>)

ゼネラルモーターズは現在割安か?

GMのバリュエーションは表面的には低く見える。26人のアナリストが約94ドルの平均目標株価を維持しており、今日から約20%の上昇を意味する。しかし、このディスカウントは見落としではなく、真の不確実性を反映している。

GMは、2026年通年でおよそ30~40億ドルの関税コストを見込んでおり、第1四半期だけでも7億5,000万~10億ドルの打撃を受ける。ドイツ銀行は、関税により第1四半期のEBITが約8億ドル減少すると予測しているが、EVの損失改善で約4億ドル、保証の節約で2億5,000万ドル、排出ガス削減効果で2億ドルが一部相殺される。

それでも第1四半期の収益は前年同期を下回るため、コンセンサスが軟調なのはこのためだ。

EVの後退は、より長期的な問題になる。GMは2025年にEV関連のリストラ費用76億ドルを吸収し、製造拠点を適正化したが、次世代電気トラック・プログラムの一時停止は、電動化のスケジュールよりもキャッシュフローの確保を優先していることを示唆している。現在の消費者需要を考えれば、これは正当な判断だが、かつては投資ケースの一部であったEV成長プレミアムを取り除くことになる。

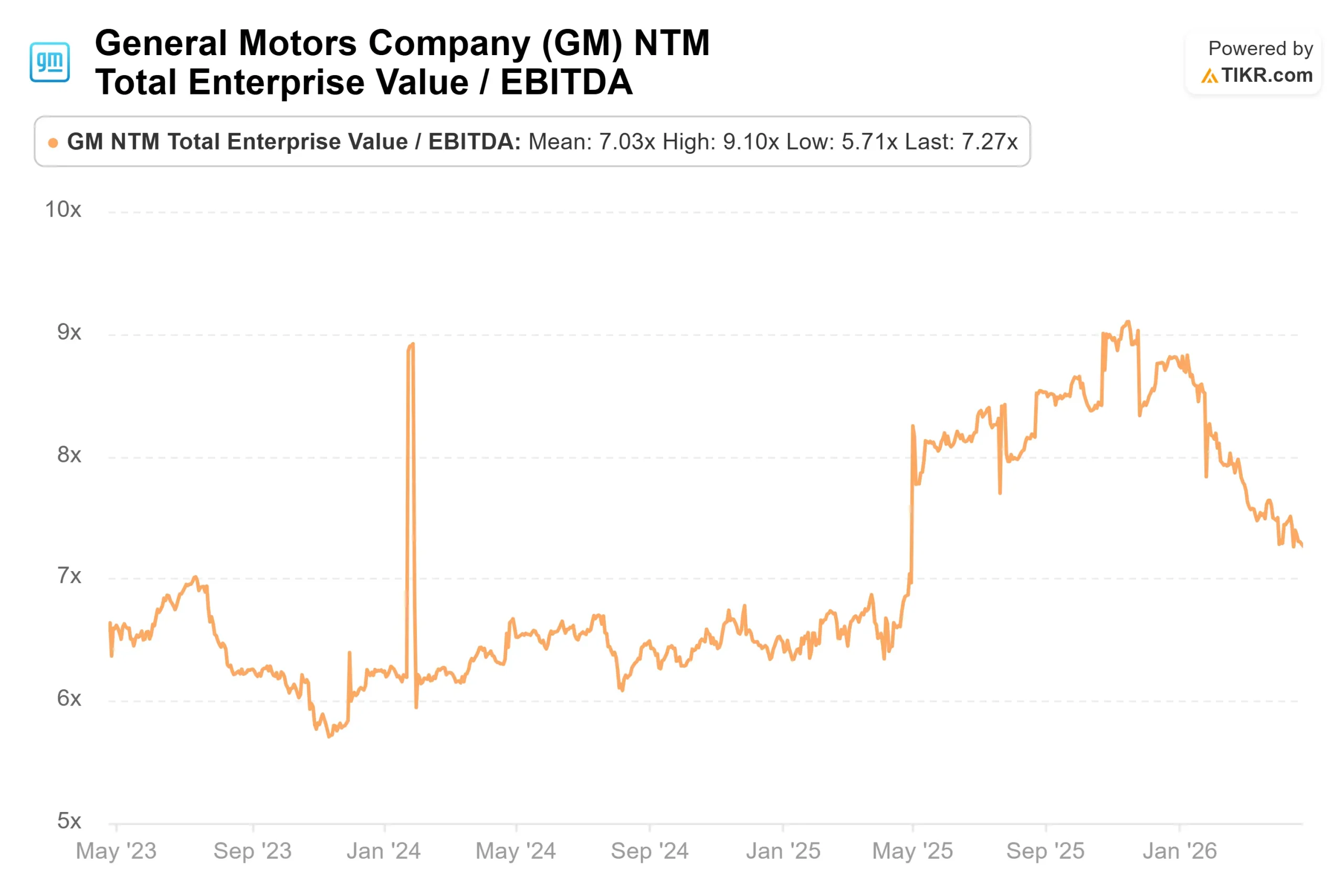

同業他社ベースで見ると、GMのNTM EV/EBITDAは7.27倍で、BMWの8.09倍を下回り、フォルクスワーゲンの7.02倍とほぼ同水準である。ステランティスのEV/EBITDA倍率は3.45倍で、経営上の問題をはるかに反映している。

GMとBMWの差は小さいが、GMの北米のトラックとSUVのフランチャイズがBMWの欧州のミックスよりもはるかに安定したキャッシュフローを生み出すことを考えると、関税の透明性が向上するにつれて、このディスカウントは注目に値する。

TIKRでゼネラルモーターズの同業他社に対するパフォーマンスを見る(無料です!) >>

TIKR高度モデル分析

- 現在価格:78.05ドル

- 目標株価 (Mid):~$86

- トータルリターンの可能性~10%

- 年率IRR:~2%/年

アナリストによるゼネラルモーターズ株の成長予測と目標株価を見る(無料です!) >>>。

TIKRのミッドケース・モデルでは、2030年12月31日までに約86ドルを目標としており、約10%のトータル・リターンと約2%の年率IRRを意味する。このモデルでは、2030年までの年間売上高 年平均成長率(CAGR)を約2%と想定しているが、これはGMの過去5年間の売上高年平均成長率(CAGR)8.6%に比べて保守的であり、ミッドケースの純利益率は約6%となる。

この前提を支える収益ドライバーは2つある。北米のトラックとSUVの価格規律は、GMがフルサイズ・ピックアップの市場シェアを維持する一方、ディーラーのインセンティブを業界平均を大幅に下回る水準に設定しているため、台数横ばいの環境下でも利益率を維持できる。2025年に170億6,000万ドルのセグメント売上高を計上したGM Financialは、新車販売台数ではなく、車両設置台数に連動する経常的な収益源を提供する。

マージンの原動力はEVの損失削減である。経営陣は、EV生産能力の適正化による利益を10億ドルから15億ドルと予想し、EVの粗利益率は2025年第4四半期に初めて変動利益のプラスに転じた。主なリスクは、関税が30億ドルから40億ドルの目安を上回ることで、フリー・キャッシュ・フロー・マージンが圧縮され、自社株買いプログラムが遅れることである。ミッドケース・ターゲットの~86ドルは、現在の株価78.05ドルからそれほど離れていないため、投資家はこの水準で2030年の地平線に大きな安全マージンを得ているわけではない。

結論

4月28日の調整後EBITと通期ガイダンスに注目。経営陣は、2026年通期の調整後EBITを130億~150億ドルと予想した。第1四半期の業績がこのレンジを維持すれば、株価は52週高値に戻る可能性がある。ガイダンスが下方修正されれば、72~74ドル付近のサポート・レンジが焦点となる。

GMは過去のベースラインをはるかに上回るキャッシュを生み出しており、4月28日のレポートは、同業他社との評価ギャップが縮まり始めるかどうかの次のテストとなる。

億万長者の投資家たちがどんな銘柄を買っているかを見て、TIKRで賢い投資家たちの動きを追いかけよう。

ゼネラル・モーターズに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

ゼネラルモーターズを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して ゼネラルモーターズをあなたのレーダー上の他のすべての銘柄と一緒に追跡するための無料のウォッチリストを構築することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務に関するアドバイス、また、銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!