ハリバートン株式の主要統計

- 現在の株価:40.36 ドル

- 目標株価 (中間):~$59

- ストリート・ターゲット:~$41

- トータルリターンの可能性~46%

- 年率IRR:~5% /年

- 収益反応:+2.52% (2026年4月21日)

現在公開中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄にどれだけのアップサイドがあるかを発見してください。>>>

何が起きたのか?

ハリバートン (HAL)のチャートは、今年エネルギー業界で最も急回復した銘柄の一つだ。株価は52週安値の19.22ドルを付け、40.36ドルまで上昇し、その過程で2倍以上になった。調整後EPSは0.55ドルでコンセンサスの0.50ドルを10%上回り、売上高は54億ドルで予想を上回り、株価はこの日2.52%上昇した。

強気派は、北米の破砕機市場の逼迫と、恒久的に変化するエネルギー安全保障情勢のちょうど交差点に同社が位置していると見ている。ベア派は、第2四半期に重くなる中東の足かせ、今日からほとんど上昇しないことを意味する41.32ドルというストリートの平均ターゲット、2030年まで年率5%程度のリターンでしかミッドケースを値付けしないTIKRモデルを指摘している。

未解決の疑問は、ハリバートンの技術的優位性がマージンの上限を恒久的に引き上げたのか、それとも活動が停滞した後に失速する周期的な上昇なのか、ということだ。

ジェフ・ミラー会長兼社長兼最高経営責任者(CEO)は決算説明会で、米国とイランの対立を構造的な言葉で説明した。エネルギー安全保障は、もはや単なる口先だけの問題ではありません。石油とガスの安定供給を確保するために、すべての国が行動を起こすことが求められているのです」。

さらに、紛争による累積生産不足は10億バレルに達する傾向にあり、これは構造的な需要増に加え、数年にわたる意味のある需要増を意味すると付け加えた。それは4分の1の設定ではない。

3つの大きな節目が立て続けにやってきた。

4月13日、ハリバートンはYPFとアルゼンチンのヴァカ・ムエルタ・シェールでの非在来型掘削で数十億ドル規模の契約を結んだと発表した。

4月6日、PETRONASスリナムおよびValarisと海洋開発に関する戦略的提携契約を締結。

4月1日には、デジタル掘削自律化企業であるセカルASの買収を完了し、ハリバートンは自動ジオステアリングのループを完全に閉じることができるようになった。3週間で3つの大きな動きは、ノイズではなくシグナルだ。

ハリバートン株のヒストリカル予想とフォワード予想を見る(無料です!)>>>。

ハリバートンは現在割安か?

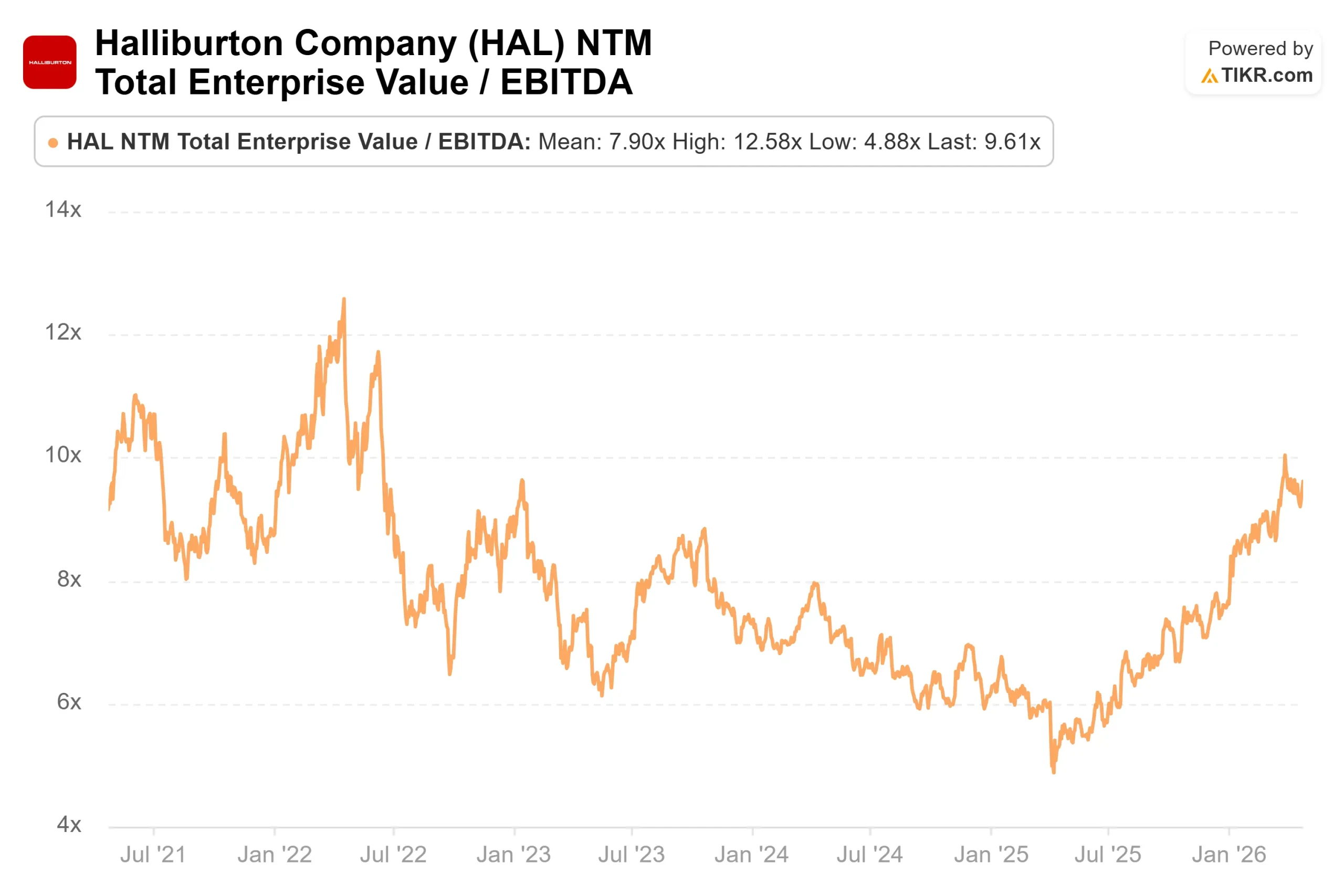

バリュエーションは正真正銘の押し目買いだ。HALはNTM EV/EBITDAで9.6倍で取引されており、TIKRのエネルギー機器・サービスの同業他社におけるセクター平均の約8.2倍を小幅に上回っている。ちなみに、ベーカーヒューズ(BKR)は同指標で約14倍で取引されている。

このギャップは、北米の水圧破砕装置の価格設定が会話から契約に移行し始めると歴史的に縮小する。それが第2四半期と第3四半期に収益計上につながるかどうかが、未決定の重要なポイントだ。

アナリスト27人の内訳は、「北米の水圧破砕炉の価格交渉が契約に移行し始めれば、第2四半期と第3四半期に収益計上が可能になる。アナリスト27人の内訳は、「買い」15人、「アウトパフォーム」4人、「ホールド」6人、「アンダーパフォーム」1人、「売り」1人で、平均ターゲットは41.32ドル。このターゲットは、今日の価格から基本的に上昇しないことを意味する。

株価がコンセンサスを超えてしまったか、コンセンサスがまだサイクルに追いついていないかのどちらかだ。

フリー・キャッシュフローについて、TIKRのコンセンサス予想では、2026年通期で約19億ドルを見込んでいる。エリック・カレ最高財務責任者(CFO)が確認したところによると、これは下期に加速する自社株買いプログラムを支えるものだ。4,200万ドルの四半期SAP S/4移行費用と中東の物流費の増加が当面の足かせとなるが、これは現実的なものである。

リスクも明確に定義されている。第2四半期の中東の影響は、1株当たり0.07ドルから0.09ドルとガイダンスに織り込んでおり、オフショアの再稼働が四半期半ばを過ぎて遅れた場合は、さらに0.03ドルから0.05ドル追加される可能性がある。

取締役副社長兼COOのシャノン・スローカムは、海峡閉鎖による代替供給ルートと購入資材コストの上昇は管理可能だが、現在の損益計算書では生きた向かい風になっていると指摘した。

強気のケースは、結局のところ、北米の破砕処理能力が目に見える価格決定力を持つようになったときに何が起こるかということである。

ミラーは、プレミアム・デュアル燃料フリートは「業界として絶対的に完売している」と述べている。この逼迫感が完成・生産部門の実現価格の上昇に転じると、コストベースがすでに設定されているため、マージンの増分が大きく動くことになる。そのためのデータは、報告された数字にはまだ入っていない。

経営陣が現場で見ているものと、業績で目に見えるものとの間にあるこのギャップこそが、投資リスクと機会が共存する場所なのだ。

TIKRでハリバートンの同業他社に対するパフォーマンスを見る (無料です!) >>

TIKR 先進モデル分析

- 現在価格:40.36 ドル

- 目標株価 (Mid):~$59

- トータルリターンの可能性~46%

- 年率IRR:~5% /年

アナリストによるハリバートン株の成長予測と目標株価を見る (無料!) >>)

TIKRのミッドケースでは、30年12月31日までの収益 CAGRを約3%としている。2つのドライバーは、YPF/Vaca Muertaの勝利とラテンアメリカと西アフリカのオフショア勝利の増加に牽引される国際的な非従来型の拡大と、2026年から2027年にかけてプレミアムフラックキャパシティがタイトになる北米のサービス価格回復である。 純利益率は、2026年の約9%から、中東の混乱が収束し、利益率の高い技術展開の比重が高まるにつれて、2030年には約11%に拡大する。両想定に対する主なリスクは、中東紛争が長期化し、モデルが依拠する2027年の収益加速が遅れることである。

ハイ・ケースは30年12月31日までに約70ドルに達し、トータル・リターンは約74%、ロー・ケースは約48ドル付近でトータル・リターンは約18%である。シナリオの広がりの大きさは、北米の価格設定、タイミング、中東の回復をめぐる真の不確実性を反映している。

40.36ドルのHALは高成長のコンパウンダーではない。HALは、サイクルに晒されたキャッシュリターン型ビジネスであり、プライシングの証拠が出て市場がバリュエーション・マルチプルを再評価すれば説得力を増し、再評価しなければ穏やかな興味に留まる。

結論

7月22日前後に発表される2026年第2四半期決算報告で、完成・生産部門の営業利益率に注目しよう。経営陣は、C&Pマージンが第1四半期の15%から前四半期比50~100ベーシス・ポイント改善すると予想した。この範囲を上回れば、北米の価格設定がインバウンドコールを収益に変えていることになる。この範囲を下回れば、2027年の話になる。

ハリバートンには、技術的な勢いがあり、構造的にタイトな石油市場が背後にあり、国際的な契約パイプラインが成長している。TIKRのミッドケースは、株価が成果を上げ続けるにはサイクルが必要だとしている。40.36ドルで、それは賭けである。

億万長者の投資家たちがどのような銘柄を買っているかを見て、あなたもTIKRでスマートマネーを追いかけよう。

ハリバートンに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

ハリバートンを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の売上と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して ハリバートンを追跡するための無料ウォッチリストを作成できます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!