スターバックス株の主な統計

- 現在の株価:98.67ドル

- 目標株価(中位):~$199

- ストリート・ターゲット:~$101

- 潜在的トータルリターン~102%

- 年率換算IRR:~9% /年

- 収益反応:-1.35% (2026年1月28日)

- 最大ドローダウン:-19.06% (2025年10月10日)

現在ライブ中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄にどれだけのアップサイドがあるかを発見してください。>>>

何が起きたのか?

スターバックス (SBUX)の株価は年初来で17%上昇しているが、強気派と弱気派は株価チャートが示唆する以上に分かれている。

強気派は、8期ぶりの黒字となった米国取引四半期と、現在は閉鎖されている中国リストラが主要なコスト足を引っ張っていることを指摘している。ベア派は、崩壊した北米の営業利益率と、損益計算書でまだ確認されていない回復を織り込んだ40倍のNTM PERを指摘している。

4月28日の第2四半期決算を3日後に控え、市場が問うているのは、好転が持続するのか、それとも株価がファンダメンタルズより先行しているのか、ということだ。

今週発表された2つの製品は、この議論に新たなレイヤーを追加した。

まず、スターバックスは5月11日に北米全域でモバイル注文を開始すると発表した。この機能はスターバックスのスマートキューアルゴリズムを利用したもので、ドライブスルー、店内、モバイルの各チャネルで注文の順序とバランスを自動的に調整する。Nation's Restaurant News顧客は5分先から1時間先までの受け取り時間を選択でき、空き状況はリアルタイムの店舗キャパシティに反映される。

これはマーケティング機能ではない。2028年度までに営業利益率を13.5%~15%に回復させることを公言している同社にとって、労働時間を増やすことなく注文残を減らすことは、まさに利益率目標を信頼できるものにする構造的なテコとなる。

第二に、スターバックスは4月中旬にChatGPT内でベータ版アプリを開始し、顧客が気分や好み、写真に基づいてカスタマイズされたドリンクの提案を受け、スターバックスアプリで注文を完了できるようにした。この機能は、ファネルの最上位にあるドリンクの発見をターゲットとしており、新しいカスタマイズを探求するリワード会員は、1回の来店でより多くの金額を使う傾向がある。

ブライアン・ニコル会長兼最高経営責任者(CEO)は、1月のインベスター・デーで、この2つのサービスの開始について次のように述べた。"世界クラスのサービス、魅力的なメニューの革新、そして真に共感されるマーケティングに対する我々のコミットメントに、お客様は応えてくれています。

スターバックス株のヒストリカル予想とフォワード予想を見る(無料です!) >>> スターバックスは現在割安か?

スターバックスは現在割安か?

98.67ドルで、スターバックスはNTM PER40倍、 NTM EV/EBITDA23.8倍で取引されている。

マクドナルドは約22.7倍、チポトレは約30倍、ヤムは約24倍で取引されている!ブランズは24倍以下である。同業他社グループのNTM EV/EBITDAの中央値は12.6倍である。スターバックスは、そのブランド、41,000以上の世界的な店舗、3,550万人の会員を持つロイヤリティ・プログラムにより、プレミアムがついている。しかし、そのプレミアムには実行力が求められる。

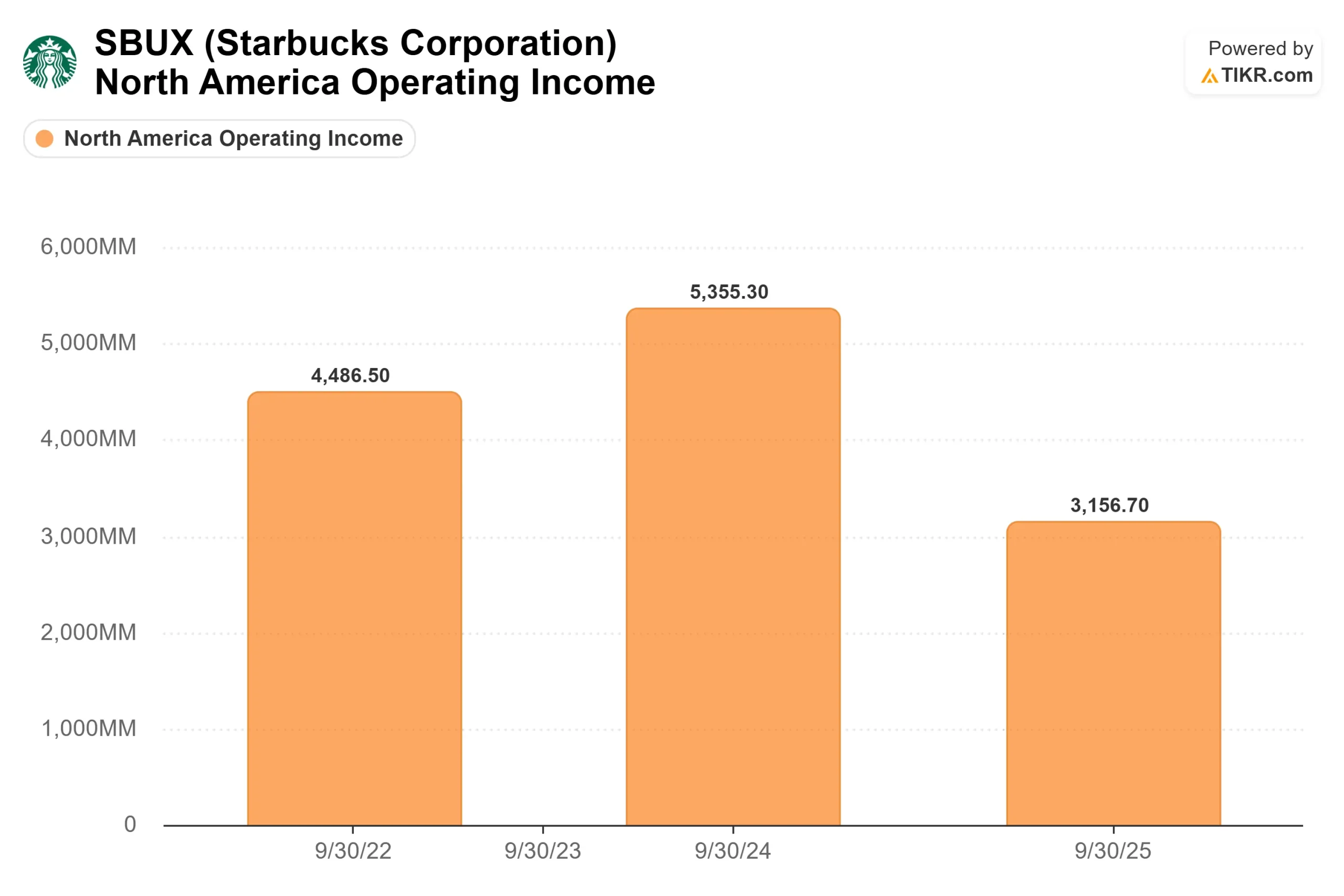

実行力の差は利益率に表れている。北米の営業利益は、2024年度の54億ドルから2025年度には32億ドルへと41%減少したが、これは5億ドルのグリーンエプロンサービスの人件費投資、関税、コーヒーの価格高騰が原因である。LTM純有利子負債は219億ドルで、純有利子負債/EBITDA倍率は2.53倍。4月28日に発表される第2四半期決算で、第1四半期の取引回復が持続的なものではなく季節的なものであったことが示されれば、40倍の倍率を正当化することは非常に難しくなる。

しかし、回復の道筋には具体的なメカニズムがある。グリーンエプロンサービスの人件費は2026年度第4四半期から周年に入るため、トラフィックがさらに改善するかどうかにかかわらず、コスト比較は下半期に構造的に緩和されることになる。 Boyuキャピタルとの中国合弁事業は現在終了しており、同社が運営する中国の赤字をより利益率の高いライセンスモデルに転換している。

キャシー・スミス最高財務責任者(CFO)は2026年度第1四半期決算説明会で、この新体制は年率換算で連結利益率に約40ベーシスポイントのプラスになると述べた。経営陣は2028年度のEPSを3.35ドルから4.00ドルと予想しており、これは2025年度の標準化EPS2.13ドルから70%以上の利益成長となる。

TIKRでスターバックスの同業他社に対するパフォーマンスを見る(無料!)>>>。

TIKR 先進モデル分析

- 現在価格:98.67 ドル

- 目標株価 (中位):~$199

- トータルリターンの可能性~102%

- 年率IRR:~9% /年

アナリストによるスターバックス株の成長予測と目標株価を見る(無料!) >>

TIKRのミッドケースでは、2034年度までの売上高CAGRを5%程度としており、グリーンエプロンへの投資が一巡した後の経営陣自身の成長目標と一致している。2つのドライバーは、北米の18,000以上の店舗でサービスモデルが成熟するにつれて、米国の売上高成長率が3%以上を維持することと、Boyu JVのライセンス料が自社運営の中国コストに取って代わるにつれて、国際的な売上高が回復することである。

利益率のドライバーは、純利益が2025年度の約6.5%から2034年度には約10%に回復することである。これは、景気後退前にスターバックスが計上した12%~13%を大きく下回るため、中位ケースは楽観的なものではなく、部分的な回復を反映している。主なリスクは、マージン圧縮が2026年度以降も続くことである。北米の営業利益率が2027年度に回復しない場合、複数の縮小が収益回復を相殺し、リターンを圧縮する可能性が高い。保守的なロー・ケースでは、売上高年平均成長率約4.6%、純利益マージン約10%で、34年9月30日時点の目標株価は160ドル程度となる。

結論

28日に発表される2026年度第2四半期の米国既存取引に注目。第1四半期はプラスだった。2四半期連続でプラスになれば、トレンドが確立され、マージン回復のテーゼが最も重要な検証を受けることになる。この数字がプラスに転じ、経営陣が2026年度のガイダンスを再確認すれば、アナリストの平均目標~101ドルとTIKRモデルの~199ドルの間のギャップは、意味のある形で縮まり始める。

スターバックスは、どの指標から見ても割安ではない。しかし、TIKRモデルは、事業転換が実行された場合、現在の価格で約102%のトータルリターンが得られるとしている。4月28日は、それが実行されるかどうかの最初の実際のテストだ。

億万長者の投資家たちがどんな銘柄を買っているかを見て、TIKRで賢い投資家たちの動きに追随しよう。

スターバックスに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

スターバックスを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の売上と利益、評価倍率の推移、目標株価が上昇傾向にあるのか下降傾向にあるのかがわかります。

無料のウォッチリストを作成して スターバックスあなたのレーダーにある他のすべての銘柄と一緒にスターバックスを追跡するための無料のウォッチリストを構築することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!