主な要点

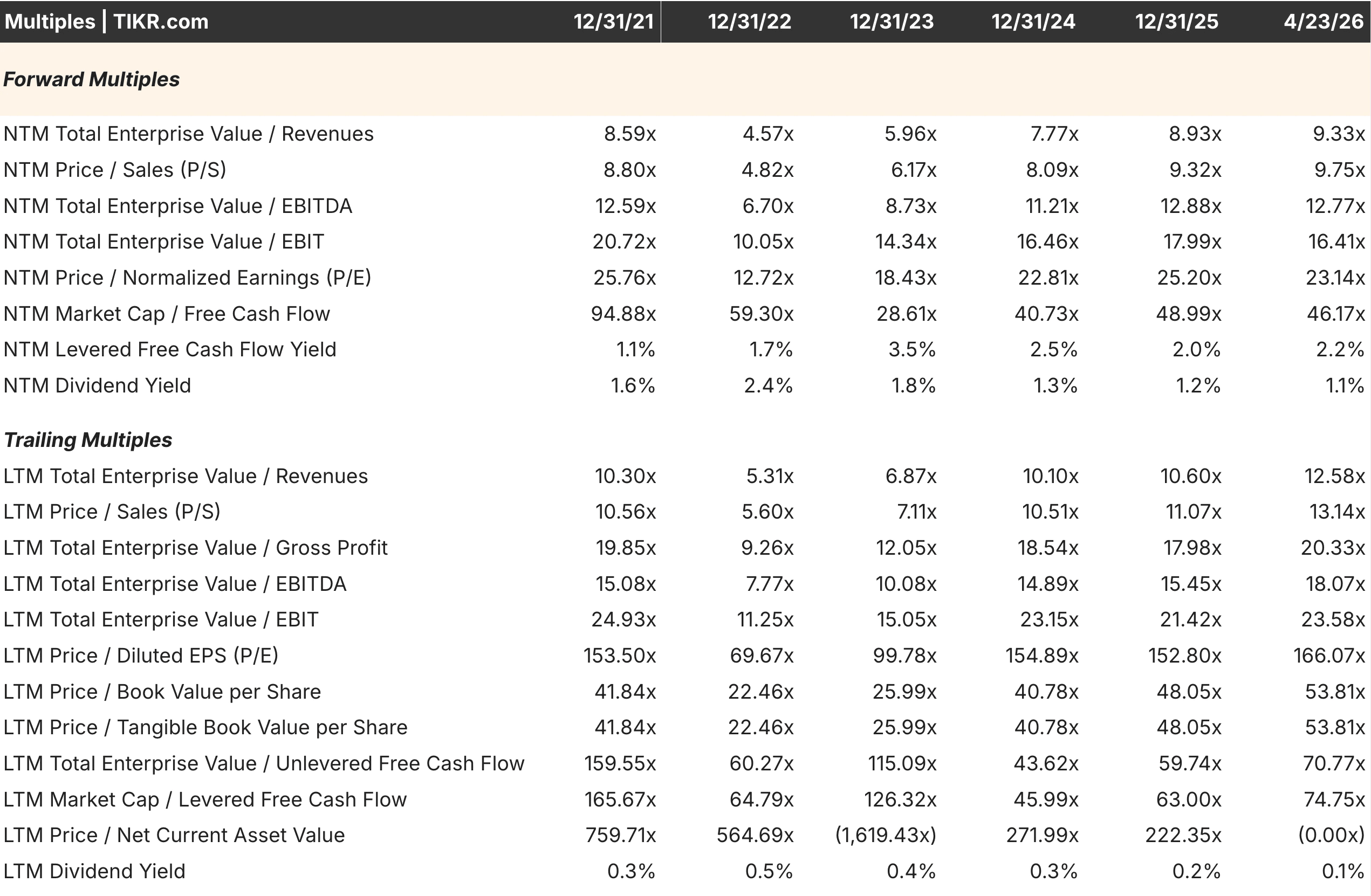

- ASMLは現在、フォワードPERで約36倍、フォワードEV/EBITDAで約27倍と、5年間の過去レンジの上限付近で取引されている。一方、台湾半導体はフォワードPERで約23倍、フォワードEV/EBITDAで約13倍で取引されており、収益成長が加速しているにもかかわらず、自社の直近の歴史と比べると大幅なディスカウントとなっている。

- ASMLの総資本利益率は2024年の38%を底に2025年には約46%まで回復する一方、TSMCの総資本利益率は2025年に30%近くに達し、先端ノードの稼働率が改善するにつれて上昇傾向が続いている。

- アナリストは、ASMLの2026年の収益成長率を約19%、2027年の収益成長率を約20%と予測しているのに対し、TSMCのコンセンサスは2026年の収益成長率を約35%、2027年の収益成長率を約26%としている。

- ほぼすべての将来評価指標において、TSMCはASMLより成長が速く、マージンが拡大し、サプライチェーンの反対側で同じAI主導の需要の追い風の恩恵を受けているにもかかわらず、ASMLより大幅なディスカウントで取引されている。

ライブ配信中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

先端半導体の存在にとって、この2社ほど不可欠な企業はない。一つは、AIを動かすチップを印刷できる唯一の機械を製造している。もう1社は、それを大規模に製造できると信頼されている唯一のメーカーである。どちらかをサプライチェーンから外せば、AIインフラの構築はすべて止まってしまう。

このように代替不可能性が共有されていることが、この比較を興味深いものにしている。その理由と、その違いが正当化されるかどうかを理解することが、本稿が答えようとする中心的な疑問である。

一方は唯一の機械を作る。もう一方は重要な唯一の工場を経営している。

ASML(エーエスエムエル)は、7nm以下のチップ製造に必要な装置である極端紫外線露光装置を正真正銘独占している。これに匹敵するシステムを製造している競合企業はない。

このような設計を構築するには、何十年にもわたって蓄積された光学、機械、ソフトウェアの専門知識が必要ですが、他社はこれを再現することができません。ASMLが次世代のノード向けにHigh-NA EUVを開発するにつれて、参入障壁は年々高くなっています。また、ASMLが次世代ノードのHigh-NA EUV化を進めるにつれて、参入障壁は年々高くなっています。ASMLは、各システムに2億ドル以上のコストと数年のリードタイムを要するため、代替製品のない顧客層に対して並外れた価格決定力を与えています。

一方、TSMC(TSM)はこの関係の反対側を占めている。世界有数のファウンドリーであるTSMCは、アップル、エヌビディア、AMD、クアルコムなど、自社工場を建設する資本や専門知識を持たない企業向けにチップを製造している。

TSMCの製造技術は長年にわたり競合他社をリードしており、TSMCの最先端ノードと最も近い代替ノードとの差は依然として大きい。チップ設計者がTSMCのプロセスに最適化した後、別のファウンドリ向けに設計し直すには何年もの再設計が必要であり、重大な性能リスクを伴う。

経営面で2つの事業を区別するのは、収益サイクルの性質である。ASMLのオーダーブックは、四半期ごとに大きく変動する可能性のある複数年の装置購入決定によって左右されるため、ばらつきが大きい。

TSMCの収益はより生産能力主導型であり、民生用電子機器、データセンター、自動車などの最終市場のチップ需要に連動している。一方、ASMLのバックログは、短期的な注文のタイミングがノイズとなる場合でも、長期的な見通しを提供します。

企業のフェアバリューを即座に見積もる(TIKRで無料)>>>。

ASMLの倍率は5年ぶりの高水準。TSMCの倍率は静かに低下。

今日のフォワードPER約36倍、フォワードEV/EBITDA約27倍で、ASMLは5年間の歴史的レンジの上限近くで取引されている。倍率表を見ると、NTM PERは2022年後半の28.69倍から2023年後半の36.90倍まで幅があり、現在のバリュエーションがAI熱狂期に設定されたピークに近いことを示している。NTMのEV/EBITDAの27.47倍も同様にプレミアムを反映しており、倍率拡大の余地は限られている。

TSMCの状況は著しく異なる。予想PERは約23倍で、2025年後半の25.20倍を下回り、2021年後半の25.76倍を大きく下回っている。NTMのEV/EBITDAは約13倍で、絶対ベースではASMLを大幅に下回り、TSMC自体も過去の楽観的なピーク時に取引されていた水準を下回っている。より速い収益成長、営業利益率の拡大、資本リターンの改善を生み出す事業にとって、圧縮された倍率は、6ヵ月前には入手できなかった興味深いエントリー・ポイントを生み出します。

この乖離の一因は地政学的リスクにある。台湾の政治情勢をめぐる投資家の懸念は、オランダに本社を置くASMLにはない持続的なディスカウントをTSMCに適用する。このディスカウントが実際の混乱の確率と規模に対して適切な大きさかどうかは判断の分かれるところだが、現在の価格設定には明らかに存在している。

TSMCの営業利益率は拡大しているが、ASMLの営業利益率は依然として幅がある。

売上高と利益率の推移を見ると、両社の事業ダイナミクスが大きく異なることがわかる。

TSMCの売上高は、2021年の約1.6兆台湾ドルから2025年には約3.8兆台湾ドルに増加し、営業利益率は、先端ノードの稼働率が改善し、AIチップの需要が生産能力を満たしたため、2023年の42.63%の谷から2025年には約45~46%に回復した。TSMCが競争相手のいない最先端ノードでの価格決定力と、より複雑で利益率の高いチップへの製品構成のシフトにより、マージンの方向性は上向きである。

ASMLの売上高は、2021年の約186億ユーロから2025年には327億ユーロに成長する。営業利益率は2021年に35.12%でピークを迎え、研究開発費とサプライチェーンコストが高騰した2022年には30.70%に圧縮され、その後部分的に回復し、2025年には34.60%程度となる。

このパターンは、製造から収益計上まで何年もかかるシステムの構築と納入に特有の塊感を反映したもので、必ずしも需要の平滑性と一致するものではない。

どちらのマージンプロファイルも懸念すべきものではない。方向性の違いは、TSMCの収益性改善ストーリーが、すでに過去のマージンレンジの最上位付近で操業しているASMLよりも短期的な勢いがあることを示唆している。

ASML株に関するアナリストの見解はこちら (TIKRで無料) >>。

2028年までのコンセンサス数字から読み取れること

ASMLを担当する37人のアナリストは、2026年の売上高を前年比約19%増の約389億ユーロ、EPSコンセンサスを約27%増の31.28ドルと予想している。2027年の売上高は約20%増と堅調な伸びを維持し、2028年にはHigh-NA EUVの初期立ち上げが正常化するにつれて約9%増に減速すると予想される。現在の倍率は、2028年の予想が十分に裏付けていない耐久性のある成長への期待を織り込んでいるため、外側の年の減速は注目に値する。

TSMCについては、37人のアナリストが2026年の売上高を前年比約35%増、EPSコンセンサスを約45%増の15.45ドルと予測している。AIチップの需要が拡大し続ける中、成長率は緩やかになるものの、2027年には約26%、2028年には約22%と引き続き力強い。短期的な成長の加速、アナリストによる短期的な見積もりへの貢献の大きさ、現在の倍率の低さの組み合わせは、相対的に無視しにくい設定を作り出している。

予測は、直感に反する状況を明らかにしている。TSMCの方が成長が速く、アナリストの短期的な数字の確信度が高く、事実上すべての将来指標でASMLより大幅に割安で取引されている。

アナリストによるTSM株の成長予測と推定値を見る(無料) >>

資本利益率は競争優位の質を物語る

資本効率は、各堀の質を比較するための別の切り口を提供する。

ASMLの資本利益率は、2024年に38.25%の谷に達した後、2025年には約46.49%に達し、在庫の積み増しやシステム納入時期の一時的な影響を反映している。40%台後半まで回復したことは、基本的な事業経済性が引き続き卓越していること、および2024年の落ち込みが構造的なものではなく循環的なものであったことを裏付けている。

TSMCの資本利益率は、2023年の20.75%の谷から2025年には約29.94%まで回復し、AIによる先端設備の稼働率の向上とともに上昇傾向にある。絶対ベースではASMLより低いが、この軌道は有意義なプラスであり、最先端ファブの設置ベースが規模に達するにつれて、資本集約度が優れたリターンを生み出し始めている事業を反映している。

両社のROIC格差は、ASMLがより高い倍率を要求する理由の一端を説明している。47%近いROICを生み出す事業は、30%のROICを生み出す事業より高いプレミアムで取引されるに値する。問題は、現在のプレミアムが成長率の差、マージンの軌跡、地政学的リスクの調整に対して適切な大きさであるかどうかである。

今、どの銘柄がより良いエントリー・ポイントを提供しているか

ほぼすべてのフォワード・バリュエーション指標において、TSMCは現在ASMLよりも魅力的な株価を付けているように見える。約13倍ポイントの先回りPERディスカウント、約14回転のEV/EBITDAギャップ、より速いコンセンサス収益成長率はすべて同じ方向を指している。今日TSMCを購入する長期投資家は、現在の水準でASMLを購入する投資家よりも、より短期的な成長に対して支払う金額が少ない。

ASMLのプレミアムは、ROICの根拠と、独占がTSMCよりも完全であるという論拠から擁護可能である。競合他社はEUVシステムを製造していない。サムスンやインテル・ファウンドリーを含む一握りの競合他社は、TSMCに挑戦しようとしているが、たとえTSMCの技術的リードをうまく再現することが数十年のプロジェクトにとどまるとしても。この差別化は現実的であり、ある程度のプレミアムは正当化される。

投資家にとってより現実的な問題は、ASMLのプレミアムが正しく設定されているかどうかということである。

2028年までに成長率が9%に減速すると予想される 先行収益36倍では、誤差の範囲は狭い。TSMCは、短期的な成長率が35%で推移するフォワード収益の23倍で、マクロ的な混乱、地政学的なニュースの流れ、またはAIインフラ支出の軟化に対して、より快適なクッションを提供します。

あらゆる銘柄を評価する独自のバリュエーション・モデルを構築する(無料です!) >>> 各銘柄のアップサイドはどのくらいか?

各銘柄の上昇率は?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在的な株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算しますので、銘柄が割安に見えるか割高に見えるかを素早く確認することができます。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見るスマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!