Centene株の主要統計データ

- 52週レンジ: 25ドルから64ドル

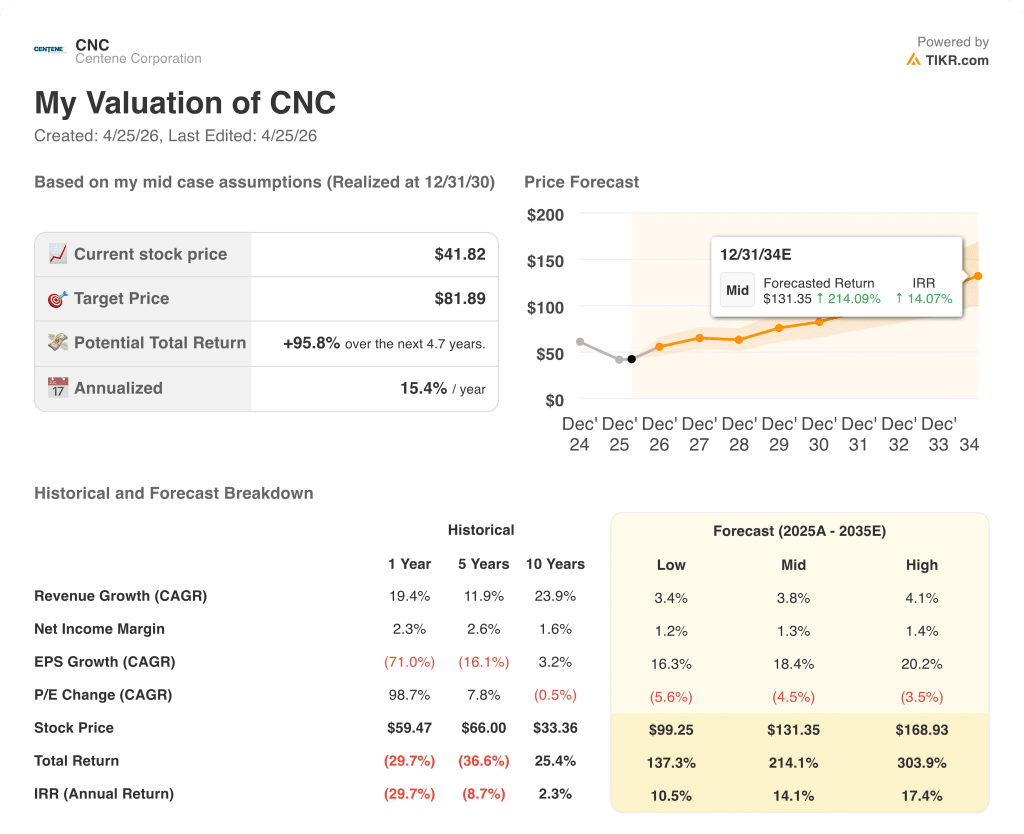

- 現在の株価: 42ドル

- ストリートの平均ターゲット :$ 43

- ストリートのハイターゲット:70ドル

- コンセンサス買い3, アウトパフォーム2, ホールド13, アンダーパフォーム1, 売り1

- TIKRモデル目標株価(2030年12月):82ドル

ほとんどの投資家は、ある銘柄が本当に割安なのか、割高なのかを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

何が起きたか?

米国最大のメディケイド・マネージド・ケア組織であるセンテーン・コーポレーション(CNC)は、2025年の調整後EPSを2.08ドルで終え、2026年の予想EPSを3ドル超とした。

2025年第4四半期の業績が 上回ったことがヘッドラインとなった:センテンの第4四半期の調整後EPSは1.19ドルの赤字で、ストリート予想の-1.22ドルを上回った。売上高は497億2,500万ドルで、予想の483億5,400万ドルを約14億ドル上回り、前年同期比で21.86%の伸びとなった。

この数字は、予想を約14億ドル上回る483億5,400万ドルで、前年比成長率は21.86%であった:センテンのメディケイド医療給付率(HBR、保険料収入に占める医療費請求の割合)は、第2四半期の94.9%をピークに、第4四半期には93%まで改善した。これは、29州にわたる積極的な不正行為と利用管理により、前四半期比で190ベーシス・ポイントの改善となった。

4月6日、メディケア・メディケイド・サービスセンターは、2027年のメディケア・アドバンテージの支払い率を2.48%引き上げることを最終決定した。これは、1月に提案された0.09%を大幅に上回り、業界全体の支払額が130億ドル以上増加することになる。

サラ・ロンドン最高経営責任者(CEO)は2025年第4四半期決算説明 会で、「2026年通期の調整後EPSは3ドルを超えると予想しており、これは前年比40%以上の成長であり、企業の埋蔵収益力の回復に向けた重要な進展である」と述べた。

センテンの複数年にわたる業績回復の道筋は、3つの柱から成り立っている:メディケイドは4%半ばのネットトレンドの想定と州パートナーとの料率アドボカシーによって安定化し、マーケットプレイスは税引き前利益率4%程度(2025年には1%程度の損失)に回復すると予想され、メディケア・アドバンテージはCMSが新たに決定した料率引き上げによってビジネスケースが改善し、2027年までに収支均衡に向かうというものです。

CNC株に対するウォール街の見方

HBRの悪化、Marketplaceの損失、メディケアの足かせは捏造されたものではない - しかし、2025年第4四半期の回復データは、現在の株価がまだ吸収していない方法で、将来像をシフトさせる。

CNCの2025年通年の調整後EPSは2.08ドルだが、2026年には3ドル以上に成長する:メディケイドのHBRが95%から93%に順次改善すること、2026年のマーケットプレイスのリプライシングが30%半ばになること、メディケア・アドバンテージが2027年に収支均衡に向かうこと。

17人のアナリストがCentene株をカバーし、買い3人、アウトパフォーム2人、ホールド13人、アンダーパフォーム1人、売り1人となっている。平均目標株価は43.47ドルで、現在の株価よりわずか4%高い。

70ドルの強気派は、メディケイドのトレンド・イニシアティブが計画通りに年率化し、マーケットプレイスのマージン回復が税引き前ガイドの〜4%に達すると想定している一方、32ドルの弱気派は、2026年第1四半期にHBRの再加速が見られ、CMSの料率確定が期待外れとなるシナリオを想定している。

2026年の予想EPSの約14倍で取引されているセンテンの株価は、EPSが同等かそれよりも遅い同業他社が日常的に15倍から18倍のフォワード・マルチプルを課しているセクターで、1株当たりの利益成長が加速していることを背景に割安に見える。

3月10日に開催されたバークレイズ・グローバル・ヘルスケア・カンファレンスで、ロンドンは2月までの3つのコア事業がすべて計画通りに推移していることから、調整後EPSガイダンスを3ドル超と再確認し、当初のガイダンスには欠けていた年度内確定のレイヤーを追加した。

行動医療や高額薬剤の動向により、メディケイドHBRが2026年第1四半期に再加速し、第3四半期から第4四半期にかけての改善が一転した場合、EPS成長率40%説は崩れ、センテンの株価はアナリストレンジの下限に向かって再上昇する。

メディケイドHBRが93.7%以下となり、調整後EPSが通期目標3ドル超を達成すれば、回復が季節的なものではなく構造的なものであることを示すことになる。

バリュエーション・モデルの評価は?

センテンの2026年の調整後EPS3ドル超は、2025年の2.08ドルか らの回復を意味し、株価はこの目標値の約14倍で取引されて いる。現在の水準を上回るTIKRモデルのインプライドターゲットは、歴史 的に収益性の高いMCOの収益を15倍から18倍で評価してきたセクタ ーと、2025年の危機のディスカウントがまだ残る価格とのギャップを 反映している。

メディケイドが安定化し、マーケットプレイスが税引前利益率4%程度まで回復し、メディケア・アドバンテージが2027年のブレークイーブンに向けて推移する中、3ドルを超える収益が確認された年の株価が14倍であれば、センティーンの株価は、現在の運用データが裏付ける収益力に比べて割安である。

つまり、2026年第1四半期のメディケイドHBRが、前期の改善が構造的なものであることを確認するか、行動医療と高額薬剤のトレンドが実際には曲がっていないことを明らかにするかどうかである。

強気ケース

- 2026年第1四半期のメディケイドHBRが93.7%以下であれば、2025年第2四半期から第4四半期にかけての190ベーシス・ポイントの改善が、反転ではなく、前進していることが確認される。

- 2025年下半期に展開されたABAタスクフォース、臨床管理プログラム、不正検知イニシアチブは、2026年に年率化される見込みであり、州の追加料率引き上げを必要としないトレンド緩和を意味する。

- CMSは2027年のメディケア・アドバンテージの料率引き上げを2.48%(1月に提案された0.09%)で最終決定し、センティーンのMAブレークイーブンへの道筋の経済性を改善し、2025年を通じてCNC株の重荷となっていたセクターの逆風を軽減した。

- 2026年4月に承認されたキャロライナ・コンプリート・ヘルスとウェルケア・オブ・ノースキャロライナの合併は、98万人の会員にサービスを提供するプロバイダー主導の組織を設立し、高複雑度、高収益の回復セグメントにおけるセンティーンのデュアルエリグリゲーションのフットプリントを拡大する。

- 2026年の業績回復に最も重要な2つのセグメントへの組織的投資を示唆する新たなリーダーシップ人事(ダニエル・フィンケがマーケット・コマーシャル担当グループプレジデントに、マイケル・カーソンがメディケア・スペシャリティ担当グループプレジデントに就任)。

ベア・ケース

- 4月24日現在、17人のアナリストのうち13人がセンテンの株価をホールドしている。

- マーケットプレイスの会員数は前年同期比約40%減の約350万人で、ブロンズプランの加入率は過去の19~24%から30%超に上昇。

- メディケイドの加入者月数は、フロリダ州CMSとの契約が10月1日に終了することを含め、2026年に5%から6%減少する見込みであり、HBR回復の誤差を狭める逆風をもたらす。

- 2025年第4四半期のマーケットプレイスHBRに約100ベーシス・ポイントを上乗せしたNo Surprises Act IDR訴訟は未解決のままであり、センテンはフォワード・エクスポージャーが完全に明確化されないまま、2025年のサービス開始日に対して未払金を計上していることを認めている。

- OB3メディケイド就労要件は2027年1月に発効する予定であるが、メディケイド人口に州ごとの資格縮小リスクをもたらすため、2027年の加入者数の前提は極めて不確実であり、2026年下半期にしか意味のある見通しは立たない。

ウォール街のベスト・アイデアは長くは隠されていない。何千もの銘柄のアナリストによるアップグレード、業績の上振れ、収益のサプライズを、その瞬間にTIKRで無料でキャッチしましょう。

センテーン・コーポレーションに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

CNC株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成すれば、Centene Corporation の他、あなたの注目銘柄をチェックすることができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。