主な統計

- 現在価格:~89ドル

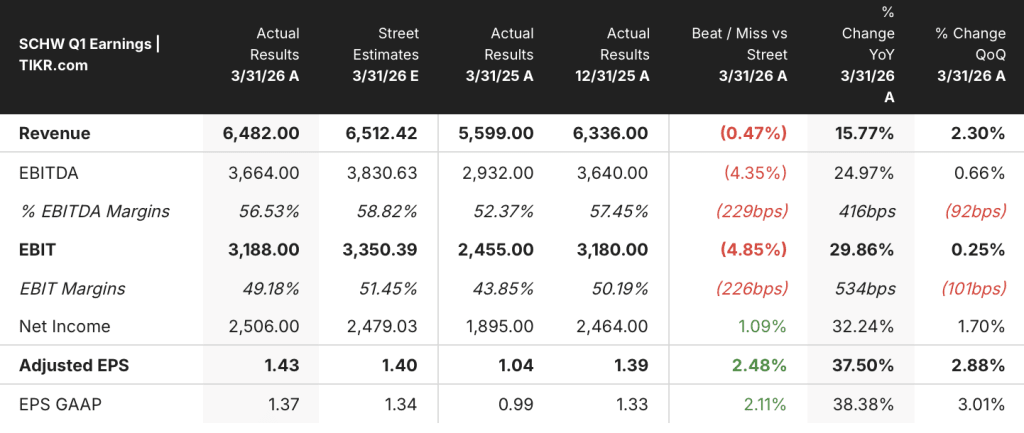

- 2026年第1四半期 総収益: 65億ドル、前年同期比16%増

- 2026年第1四半期の調整後EPS: 1.43ドル(過去最高)、前年同期比38%増

- コア純新規資産:1,580億ドル(第1四半期として過去最高)

- 新規ブローカー口座開設数130万口座、前年同期比10%増

- 顧客資産総額: 118億ドル

- 2026年のEPS見通し: 5.70-5.80ドルの事前シナリオを上回る水準で推移、7月のビジネス・アップデートの際に詳細を発表

- TIKRモデル目標株価: 159ドル (ミッドケース、目標日12/31/30)

- 5年間のインプライド・アップサイド: ~79%

SCHWは過去最高のEPSを計上したばかりで、79%のアップサイドがある可能性がある。チャールズ・シュワブ株のTIKR評価モデルを無料でご覧ください。

チャールズ・シュワブ株、顧客エンゲージメントが過去最高を記録し、過去最高の売上高とEPSを計上

チャールズ・シュワブ株(SCHW)は2026年第1四半期、調整後EPSが1.43ドルと前年同期を38%上回り、総収益は65億ドルと前年同期比16%増となり、過去最高を記録したとマイク・ベルデスキCFOが2026年第1四半期決算説明会で述べた。

当四半期はすべての主要収益項目が2桁の伸びを示した。

純金利収入は前年同期比16%増となった。これは、高コストの借入金を引き続き削減したことと、顧客による融資ソリューションの利用が増加したことが寄与した。

資産運用・管理手数料は前年同期比15%増の18億ドルとなり、過去最高を記録した。これは旺盛な資産収集と富裕層向け資産運用サービスに対する顧客の関心に後押しされた、とベルデスキ最高財務責任者(CFO)は2026年第1四半期決算説明会で述べた。

同社のリテール・プラットフォームが1日平均990万件の取引をサポートし、トレーディング収入は前年同期比20%増となった。

銀行預金口座手数料も、利回りの低い固定金利債の満期が進み利回りが上昇したため、前年同期比20%増となった。

シュワブは第1四半期に、第1四半期の記録となる1,580億ドルのコア純新規資産を獲得し、顧客総資産は118億ドルとなった。

2026年第1四半期決算説明会でリック・ワースター最高経営責任者(CEO)が述べたところによると、マネージド・インベストメントの純流入額は46%増と過去最高を記録し、シュワブ・ウェルス・アドバイザリーだけでも前年同期比90%増の100億ドルの純流入額を記録した。

顧客は当四半期、前年同期比10%増の130万件の新規証券口座を開設した。

調整後経費は前年同期比5%増で、調整後税引前利益率は51.4%だった。

シュワブは第1四半期中に普通株を24億ドル買い戻し、普通株配当を19%増配した。

今後の見通しについて、ベルデスキCFOは、1月に発表したEPS5.70-5.80ドル(自社株買いとフォージ買収の影響を除く)のシナリオを上回るペースで推移していると述べ、より良好な金利環境と好調な顧客エンゲージメントを挙げた。

商品面では、シュワブ従業員によるスポット暗号(ビットコインとイーサ)の試験運用が進行中で、今後数週間で段階的な顧客展開が開始され、1取引あたり75ベーシス・ポイントで提供される。

シュワブはEPSを上回り、配当を引き上げ、1四半期で24億ドルを買い戻した。TIKRモデルが今何を言っているか見てみよう。

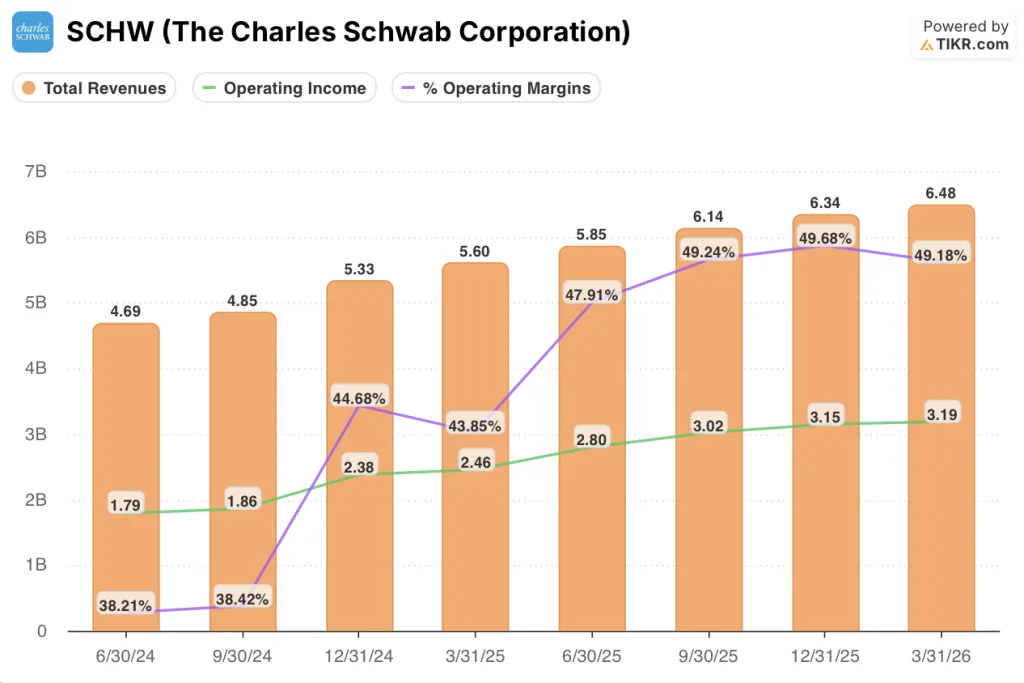

チャールズ・シュワブ株式財務:営業レバレッジは引き続き拡大

チャールズ・シュワブ株は、持続的な営業レバレッジのストーリーの中にあり、TIKRの損益計算書に示されている末尾8期間のウィンドウでは、すべての四半期で収益がコストを上回っている。

総収益は2024年6月期の46.9億ドルから2026年3月期には64.8億ドルに増加し、前年同期比成長率は2024年6月期の2.9%から2025年9月期の26.6%のピークまで加速した後、2026年第1四半期には15.8%に減速した。

営業利益も同じ弧を描き、2024年6月の17億9,000万ドルから2026年3月には31億9,000万ドルに増加し、直近四半期では前年同期比30%の伸びとなった。

営業利益率は2024年6月期の38%から2025年12月期のピーク50%まで大幅に拡大し、2026年第1四半期には49%に落ち着いた。

ベルデスキCFOが2026年第1四半期の決算説明会で述べたところによると、利益率が49.7%から49.2%へと前四半期比で若干低下したのは、第1四半期の報酬費用の季節性と、AIや新製品の発売を含む戦略的イニシアティブへの投資の増加を反映している。

最大の収益要素である純金利収入は2025年第4四半期に31.7億ドルとピークを迎え、2026年第1四半期は31.4億ドルと小幅な前四半期比の落ち込みとなったが、ベルデスキCFOは通常の第1四半期の現金の季節性によるものだとしている。

バリュエーション・モデルの評価

TIKRのバリュエーション・モデルでは、ミッドケース前提の下、チャールズ・シュワブ株の目標株価を159ドルとし、2030年12月までに現在の89ドルから約79%のアップサイドを実現するとしています。

ミッドケース・モデルでは、売上高年平均成長率6.7%、純利益率41%、EPS年率11.6%を想定している。

2026年第1四半期の記録的なEPSと51%の調整後税引前利益率は、これらの前提の信憑性を高めている。同社はすでに収益転換を進めており、バランスシートの正常化が進む中、純利益率41%は射程圏内にある。

チャールズ・シュワブ株は、現在の水準では相当な割安感があり、1月のシナリオよりもFRBの減額幅が縮小する金利環境は、ここからさらに上昇幅を広げるだろう。

2026年第1四半期以降のチャールズ・シュワブ株の中心的緊張:すべての営業指標は計画を上回って推移しているが、ブルケースは、AIを活用した競合他社が顧客の現金最適化にまつわる摩擦を減らす中、スイープキャッシュ収益モデルが維持されるかどうかにかかっている。

ブルケース

- 売上高は16%増の65億ドル、調整後EPSは1.43ドルを記録し、自社株買いとフォージ社への出資を含めない事前の通期EPSシナリオ5.70~5.80ドルをすでに上回っている。

- 銀行ローン残高は前年比29%増の610億ドルに達し、担保資産ライン残高は過去最高を記録、健全なスプレッドで純利息収入以外の収益も多様化している。

- シュワブ・ウェルス・アドバイザリーは第1四半期だけで前年同期比90%増の100億ドルを計上し、マネージド・インベストメントのネット・フローが過去最高を記録。

- スポット・クリプトが取引あたり75bpsで数週間以内に開始され、Forgeの買収が完了し、AIを活用した顧客機能が2026年5月と6月に展開されるなど、現在のモデル・シナリオには反映されていない収益ベクトルが増加している。

ベアケース

- 営業利益率は2025年第4四半期の49.7%から2026年第1四半期の49.2%へと前四半期比で低下し、スイープ口座の顧客の現金がより高利回りのオルタナティブに移行した場合、純金利収入は良好な金利環境下でも構造的な圧力に直面する。

- 1日の平均取引件数は過去最高の990万件に達したが、顧客は高収益のデリバティブよりも、より小額の株式ポジションをあまり確信を持って取引しなかったため、1件当たりの収益は減少した。

- 5.70~5.80ドルを上回る水準で推移」とのコメントは、自社株買いの拠出とフォージを明確に除外したものであり、経営陣がまだ正式な上方修正を発表していないことを意味する。

- キャッシュ・スイープ競争は激化している:JPモルガンの低摩擦のブローカー現金商品については、電話会議で直接取り上げられたが、経営陣の弁明は、顧客の慣性と、十分なリソースを持つ競合他社が複製できるワンクリック最適化ツールにかかっている。

シュワブは、暗号のローンチを控えながら、自社のEPSシナリオを上回っている。TIKRの上昇を無料でモデル化する。

チャールズ・シュワブ・コーポレーションに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使用するのと同じ、機関投資家品質の財務データに無料でアクセスできます。

SCHWの株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して、チャールズ・シュワブ・コーポレーションを他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。