主な統計

- 現在価格:~91ドル

- 2026年第1四半期 売上高:111.6億ドル (前年同期比7.8%増)

- 2026年第1四半期調整後EPS:1.15ドル(前年同期比6%増)

- 2026年第2四半期調整後EPSガイダンス:1.25~1.31ドル

- 2026年通年の既存店売上高成長率ガイダンス:6.5%~7.5

- 2026年通期調整後EPSガイダンス中間値:5.48ドル

- TIKRモデル目標株価:150ドル

- 5年以上のインプライド・アップサイド:~65%

アボット社の下半期の成長テーゼは、セットアップかリスクのどちらかである。アボット・ラボラトリーズ株のTIKRモデルを無料でチェックする。

何が起きたのか?

アボット・ラボラトリーズ株(ABT)の2026年第1 四半期の調整後EPSは1.15ドルで、前年同期の1.09ドルから6%増加し、Exact Sciencesの買収に伴う資金調達コストを予想より早く吸収し、呼吸器シーズンが予想を下回ったにもかかわらず、ガイダンスを達成した。

売上高は111億6,000万ドルで、前年同期の103億6,000万ドルから7.8%増加した。

医療機器が部門業績を牽引し、売上高は8.5%増加した。

電気生理学部門は、米国でVolt PFA、欧州でTactiFlex Duoという2種類のパルスフィールドアブレーション用カテーテルを限定的に市場投入したことが奏功し、13%増収となった。

2026年第1四半期決算説明会でロバート・フォード会長兼最高経営責任者(CEO)が述べたところによると、リズム管理は13%増となり、3四半期連続の2桁成長となった。

持続血糖モニタリングの売上高は20億ドルに達し、7.5%成長したが、減速の原因は国際入札更新の遅れと2025年上半期の棚補充ダイナミクスによる厳しい比較にある。

経営陣は、第2四半期のCGMの成長率を2桁に戻すよう指針を示し、現在の設置ベースが約1,000万~1,200万人であるのに対し、対応可能なユーザーは全世界で7,000万~8,000万人に上るとしている。

がん診断薬は、比較可能ベースで13%成長したが、これはコロガードの10%台半ばの成長と国際市場での10%台後半の成長による。

3月23日に完了したエグザクト・サイエンシズ社の買収により、2026年には既存薬売上高が約30億ドル増加する見込みであると、フィル・ブードローCFOは2026年第1四半期決算説明会で述べた。

診断薬事業全体では、比較可能ベースで2%増となり、コアラボは3%増となったが、呼吸器系検査の需要低迷により迅速・分子診断薬は10%減となった。

エスタブリッシュド・ファーマシューティカルズは9%増で、ラテンアメリカとアジア太平洋のいくつかの市場で2桁成長を達成した。

ニュートリション事業では、2025年第4四半期のエンシュアなどの製品価格引き下げに対して、移行はまだ不完全ではあるものの、販売数量は早くから良好な反応を示しており、予想をわずかに上回る結果となった。

2026年度通期の既存事業売上高成長率ガイダンスは6.5%~7.5%、通期調整後EPSガイダンスの中間値は、買収発表時の想定と同様、買収関連の希薄化0.20ドルを反映して5.48ドルとした。

2026年第2四半期の調整後EPSガイダンスは1.25~1.31ドル。

アボット社はEPSガイダンスを達成し、通期ガイダンスを据え置いた。ABT株のバリュエーション・モデルは、TIKRで無料でご覧いただけます。

アボット・ラボラトリーズの株価財務

2026年第1四半期の損益計算書では、エグザクト・サイエンシズ社との統合による販管費の増加圧力に対処しつつ、売上総利益率を複数四半期の狭い範囲内で安定させている。

売上総利益率は、2025年第1四半期の57.1%に対し、2026年第1四半期は56.3%となった。

この56.3%という数値は、アボット・ラボラトリーズの株価が一般的に追跡してきた数値と一致している。過去4四半期の売上総利益率は55.4%から57.1%の範囲であり、構造的な悪化がなかったことを示している。

2026年第1四半期の営業利益は18.4億ドルで、2025年第1四半期の17.5億ドルから5.5%増加した。

営業利益率は前年同期の16.9%から16.5%に縮小し、販管費は2025年第1四半期の30.5億ドルから32.6億ドルに増加した。

2025年第4四半期の営業利益率21.6%は、ランレートのベンチマークとしては意味がない:2025年第1四半期の営業利益率は16.9%で、2024年第4四半期の19.8%に比べ、季節的に低下する。

経営陣は電話会議で、2026年第1四半期の調整後売上総利益率は56.3%、調整後研究開発費は売上高の6.7%、調整後販売管理費は売上高の29.3%であることを確認した。

アボット・ラボラトリーズ株評価モデルの見解

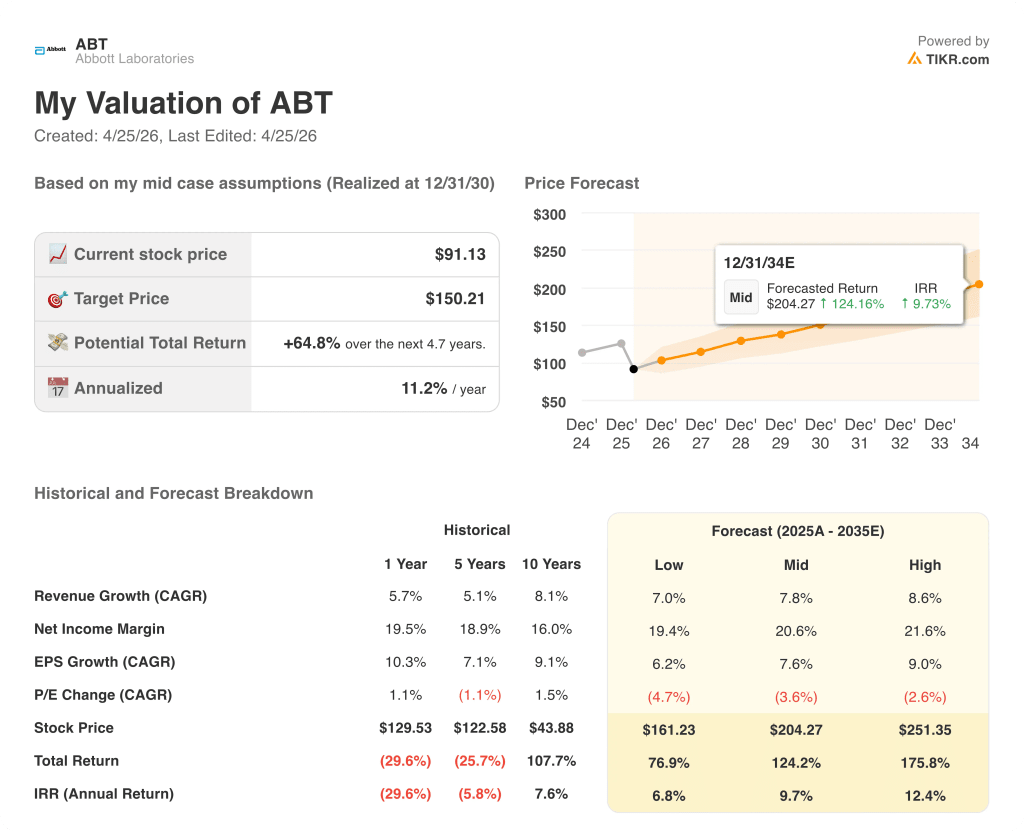

TIKRモデルでは、アボット・ラボラトリーズの株価を現在価格〜91ドルに対し150.21ドルとし、2030年12月までの4.7年間で、合計約65%、年率換算で約11.2%の上昇を示唆する。

ミッドケース・モデルでは、売上高年平均成長率7.8%、純利益率20.6%を想定しているが、これはアボット社の1年間の売上高成長率が5.7%であること、またエグザクト・サイエンシズの追加によりトップラインの軌道が加速することを考慮すれば、いずれも達成可能な範囲である。

2026年第1四半期の業績は、これらの前提条件とほぼ一致している:EPSは6%増、売上高は7.8%増、エグザクト・サイエンシズの統合は開示された混乱なく進んでいる。

EPS0.20ドルの希薄化は既知のことであり、Exact Sciencesが2026年に予測される30億ドルの比較可能な貢献額に達したとしても、ケース半ばの道筋は変わらない。

アボット・ラボラトリーズの株価は、TIKRモデルによる中位ケースの公正価値に対して有意義なディスカウントで取引されており、今回のレポートはそのケースを弱めるものではありません。

アボット・ラボラトリーズ株の投資論拠は、ニュートリション、コアラボ診断薬、電気生理学の下期の成長加速が実際に実現するのか、それとも上期の低迷がより持続的なリセットを意味するのかにかかっている。

何がうまくいかなければならないか

- 2026年まで栄養事業の数量回復が加速:2025年第4四半期の価格引き下げによる初期データでは、2025年上半期を基準として経営陣が毎週追跡している数量成長率に追随し始めており、新製品の発売により流通がさらに拡大する。

- 電気生理検査は2026年に10%台半ばから後半の市場成長率を上回る成長を遂げる。これは、Voltの米国での拡大およびTactiFlex Duoの欧州での発売が、スピード、病変の耐久性、意識下鎮静機能に対する初期の医師からのフィードバックが一貫して高いことに支えられている。

- CGMは、国際的な入札遅延が解消し、補充比較も一巡したことから、第2四半期には2桁成長へ回復、2型非インスリン製剤の償還は、現在カバーされていない約1,000万人の患者をカバーするモデル化されていない上昇触媒となる

- エグザクト・サイエンシズ社は、2026年の既存薬売上高30億ドルの予測を達成し、3年間のコホートが構築され、国際的な事業展開が始まるにつれて、コログアードの25%のリスクリーンへの貢献が拡大する。

まだ起こりうる問題

- 中国コアラボの安定化が停滞:第1四半期の売上高は2025年の各四半期の15%~30%減に対して横ばいだったが、経営陣は中国を通年で1桁減とモデル化しており、不妊治療とがん診断における新たなVBPカテゴリーがさらなる逆風となる。

- 呼吸器検査の売上が第4四半期に回復しない:経営陣は通期ガイダンスから平均より強いインフルエンザシーズンを明確に除外した。

- エグザクト・サイエンシズ社との統合による販管費の拡大が当面の収益シナジーを上回り、営業利益率が2025年第2四半期から第4四半期の業績を支えた19%から20%の範囲を下回る。

- CGMの競争と国際入札の遅れが第2四半期以降も続き、経営ガイダンスとTIKRモデルが想定する2桁成長への回復を阻む。

アボット・ラボラトリーズの株価は、TIKRのモデル・フェア・バリューを約65%下回っている。この数字の背景にある仮定をご覧いただき、ご自身でストレステストしてみてください。

アボット・ラボラトリーズに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

ABT株を引き出せば、何年分かの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができる。

無料でウォッチリストを作成し、アボット・ラボラトリーズを他の銘柄と一緒に追跡することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。