重要なポイント

- タレント・ソリューションの回復:3年以上ぶりの連続プラス成長、週次トレンドは勢いを示す。

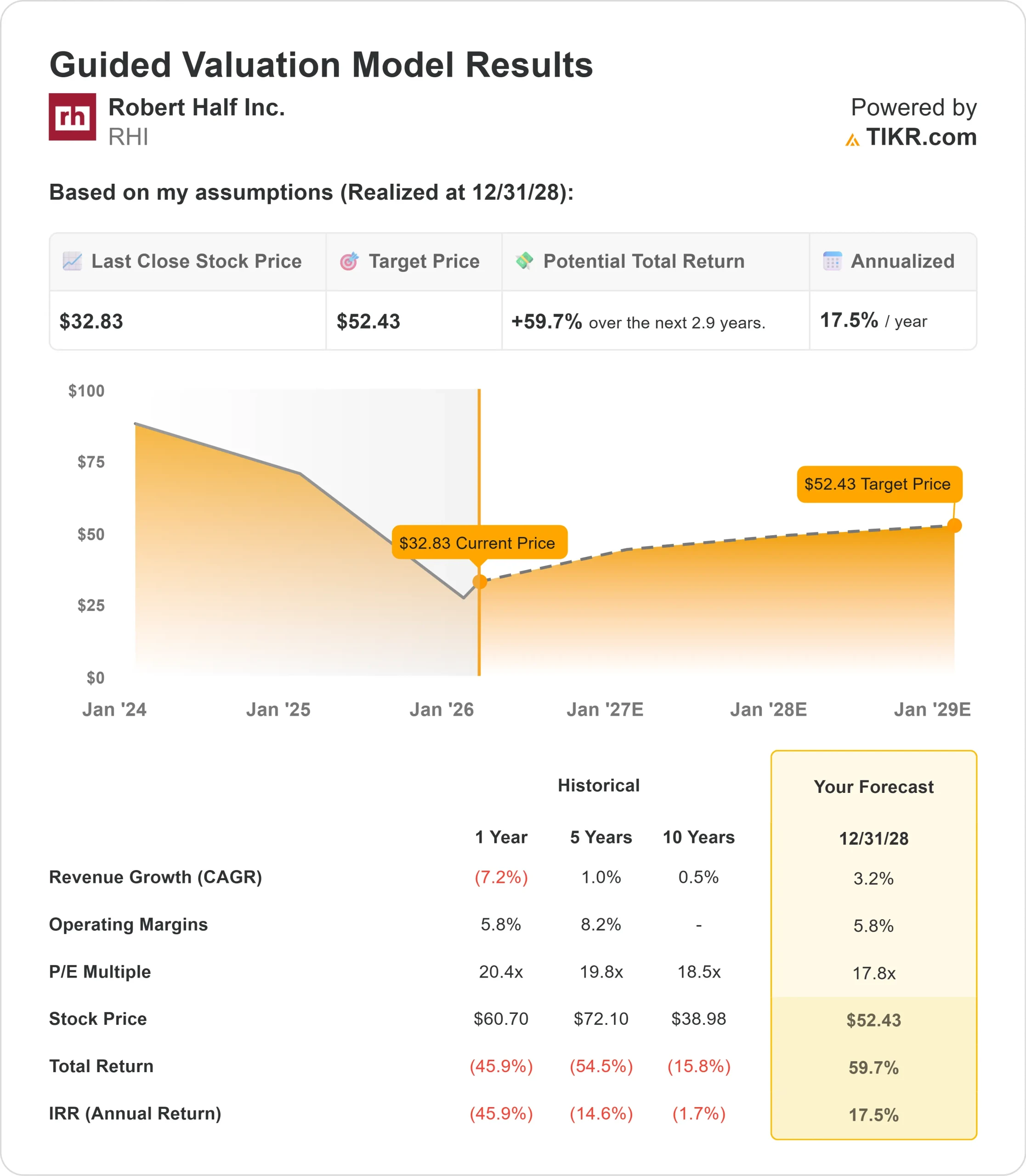

- 価格予測:現在の執行に基づくと、RHI株は2028年12月までに52ドルに達する可能性がある。

- 潜在的利益:この目標は、現在の33ドルから60%のトータルリターンを意味する。

- 年間リターン:投資家は、今後2.9年間でおよそ17.5%の成長を見ることができる。

現在ライブ中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

ロバート・ハーフ・インク(RHI)は、人材派遣業界で最も困難な時期の1つを乗り切りながら、3年以上ぶりの連続増収を達成しました。

同社の第4四半期の売上高は前年同期比7%減の13億200万ドルだったが、キース・ワッデル最高経営責任者(CEO)は回復の兆しは明らかだと見ている。

同四半期の週間売上動向は、1月に入っても明るい勢いを示している。1株当たり利益は前年同期の0.53ドルに対し0.32ドル、営業キャッシュフローは2025年第4四半期で最高となる1億8,300万ドルで、2024年第4四半期比で18%増加した。

慎重な雇用環境による逆風にもかかわらず、ロバートハーフは33ドルで取引されており、経済の不確実性が緩和され始める中、同社のポジショニングを認識する投資家にとって有意義なアップサイドを提供しています。

アナリストによるRHI株の成長予測と予想を見る(無料) >>

ロバートハーフの株価モデル

私たちは、業界をリードする人材とコンサルティング能力を維持しながら、長期的な人材不足の中でロバートハーフの変革を分析しました。

同社は、トップ生産者を維持し、回復のための能力を維持することで、4年近くに及ぶ収益減少を乗り切りました。

タレント・ソリューション部門に7,400人(前年比わずか3.2%減)、プロティビティ部門に11,200人(前年比1.5%増)の社内従業員を抱えるロバートハーフは、様々な指標に基づき、15~30%の未使用能力を有しています。

経営陣は、現在の週次トレンドが続けば、2026年第3四半期までに前年比プラスの売上成長率に戻ると予想している。

ロバートハーフの中核市場である中堅・中小企業は、長年にわたるコスト抑制の結果、特に縮小傾向にあり、正社員と契約社員の両方に対する需要が高まっています。

年間売上高成長率3.2%、営業利益率5.8%を予測し、2.9年以内に株価は52ドルまで上昇すると予測します。これは株価収益倍率17.8倍を前提としています。

この倍率は、ロバートハーフの過去の平均PER20.4倍(1年)、19.8倍(5年)より低い。この低い倍率は、ロバートハーフが景気回復の波に乗り、より競争的な環境に適応していく中で、短期的なマージンプレッシャーがあることを示している。

真の価値は、プロティビティが技術コンサルティング業務を拡大する一方で需要が加速する中、ロバートハーフが保持する人材基盤を活用する能力にあります。

当社の評価前提

企業の公正価値を即座に評価(TIKRは無料です) >>> 評価モデル(TIKRは無料です

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を設定し、株価の期待リターンを計算することができます。

RHI株のバリュエーションは以下の通り:

1.収益成長率 3.2%

ロバートハーフの成長の中心は、不確実性の低下による中小企業の雇用需要の取り込みである。

- 同社は第4四半期に、3年以上ぶりのプラス連続成長(同日ベース、恒常為替レートベース)を達成した。

- 契約型人材ソリューションの売上高は、12月の8.9%減に対し、1月初旬には6.6%減となり、傾向の改善を示した。

- 正社員の人材紹介収入は12月の11%減に対し、1月は9.4%減となった。

- 採用決定までの期間は短縮されつつあり、企業は先延ばしにしていた採用計画を見直すため、顧客とのエンゲージメントが高まっている。

NFIB中小企業楽観度指数は上昇傾向にあるが、不確実性指数は2024年6月以来の低水準に低下した。中小企業の顧客は、2022年1月から2025年12月までの間に年間1.1%しか人員を増やしておらず、大企業の2.8%を大きく下回っている。

プロティビティの売上高は前年同期比で3%減少したが、テクノロジー・コンサルティング、特にプラットフォームの近代化プロジェクトに対する需要は旺盛である。

経営陣は、2026年中にプロティビティの売上総利益率と営業利益率が100~200ベーシス・ポイント上昇すると予想している。

2.営業利益率 5.8%

ロバートハーフは、景気後退期に経験したマージンの圧縮を上方修正する見込みです。

第4四半期の調整後営業利益率は3.3%で、売上高の減少に伴い、より正常な水準から低下した。タレント・ソリューションズの調整後営業利益率はわずか1.1%にとどまり、プロティビティは収益の逆風にもかかわらず7.1%を維持した。

経営陣は、特にフィールド・マネジメントとコーポレート・サービスにおいて、景気後退期を通じてキャパシティを維持してきた。

これにより、収益が増加に転じた際に営業レバレッジが生まれる。当初は人員増強の必要性は最小限にとどまるため、稼働率の上昇に伴って利益率は大幅に改善するはずだ。

候補者のマッチングと見込み客の優先順位付けにAIを活用することで、さらなる効率化が実現する。

3.出口PER倍率:17.8倍

市場では、ロバートハーフのPERは21.9倍と評価されている。予想期間中、PERは17.8倍に圧縮されると想定しています。

景気回復のペースと競争力に関する目先の不確実性が、この倍率の重荷となっている。ロバートハーフは、持続的な連続成長を示すと同時に、循環的に落ち込んだ水準からマージンを拡大する必要がある。

雇用活動が正常化し、ロバートハーフがテクノロジーへの投資とコンサルタティブ・アプローチを通じて市場シェアを拡大すれば、長期平均を上回るプレミアムが付くはずです。

人材派遣とプロティビティのコンサルティングの組み合わせは、AIによって候補者の吟味がより重要になる中、独自の価値提案を生み出します。

あらゆる銘柄を評価する独自の評価モデルを構築する(無料です!) >>

状況が好転した場合、あるいは悪化した場合はどうなるか?

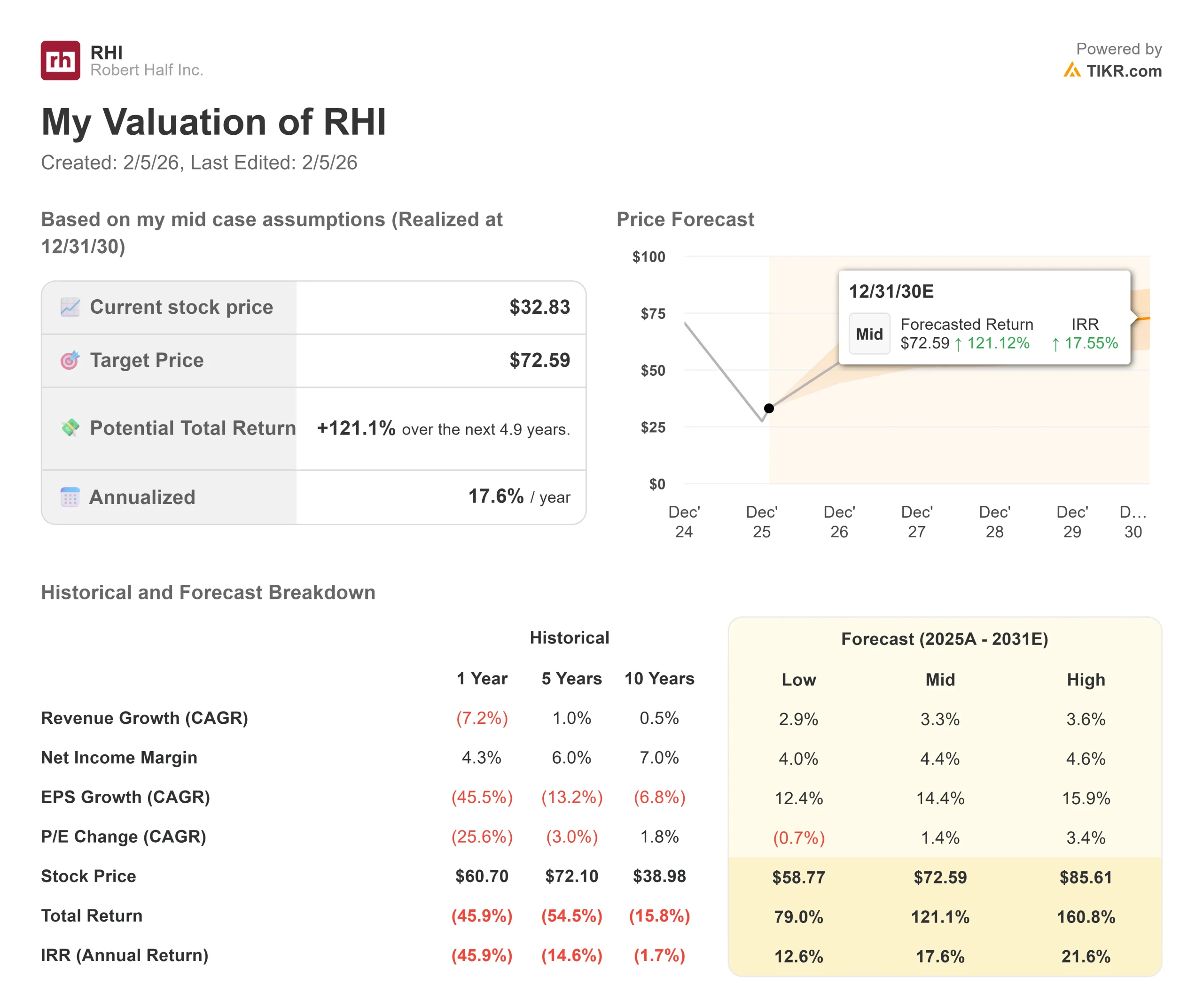

人材派遣会社は、景気敏感性と競争圧力に直面しています。2030年12月までの様々なシナリオの下で、ロバートハーフの株価はどのように推移するでしょうか:

- ローケース:収益の伸びが2.9%に鈍化し、純利益率が4.0%に縮小しても、投資家は79%のトータル・リターン(年間12.6%)を得ることができます。

- ミッドケース:成長率3.3%、利益率4.4%の場合、トータル・リターンは121%(年率17.6%)を見込む。

- ハイケース:中小企業の雇用が加速し、ロバートハーフが3.6%の成長を維持しながら4.6%のマージンを確保した場合、リターンは合計161%(年率21.6%)に達する可能性があります。

アナリストがRHI株についてどのように評価しているか、ご覧ください。

このレンジは、SMBの需要の取り込み、プロティビティが技術コンサルティングの規模を拡大することによる利益率の成功、大幅な人員増を伴わずに保有能力を活用する能力を反映したものです。

低水準の場合、経済の不確実性が続くか、AIの混乱が予想以上に早まる。

ハイケースでは、中小企業の雇用が予想より早く回復し、プロティビティの技術コンサルティングの勢いが予想を上回り、営業レバレッジが予想以上の利益拡大を実現する。

ロバートハーフの株価は、ここからどの程度上昇するのでしょうか?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算しますので、銘柄が割安か割高かを素早く確認することができます。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!