主な要点

- プラットフォームの拡大: コアHCMに加え、新たな財務およびIT製品により、経常収益が14%増加。

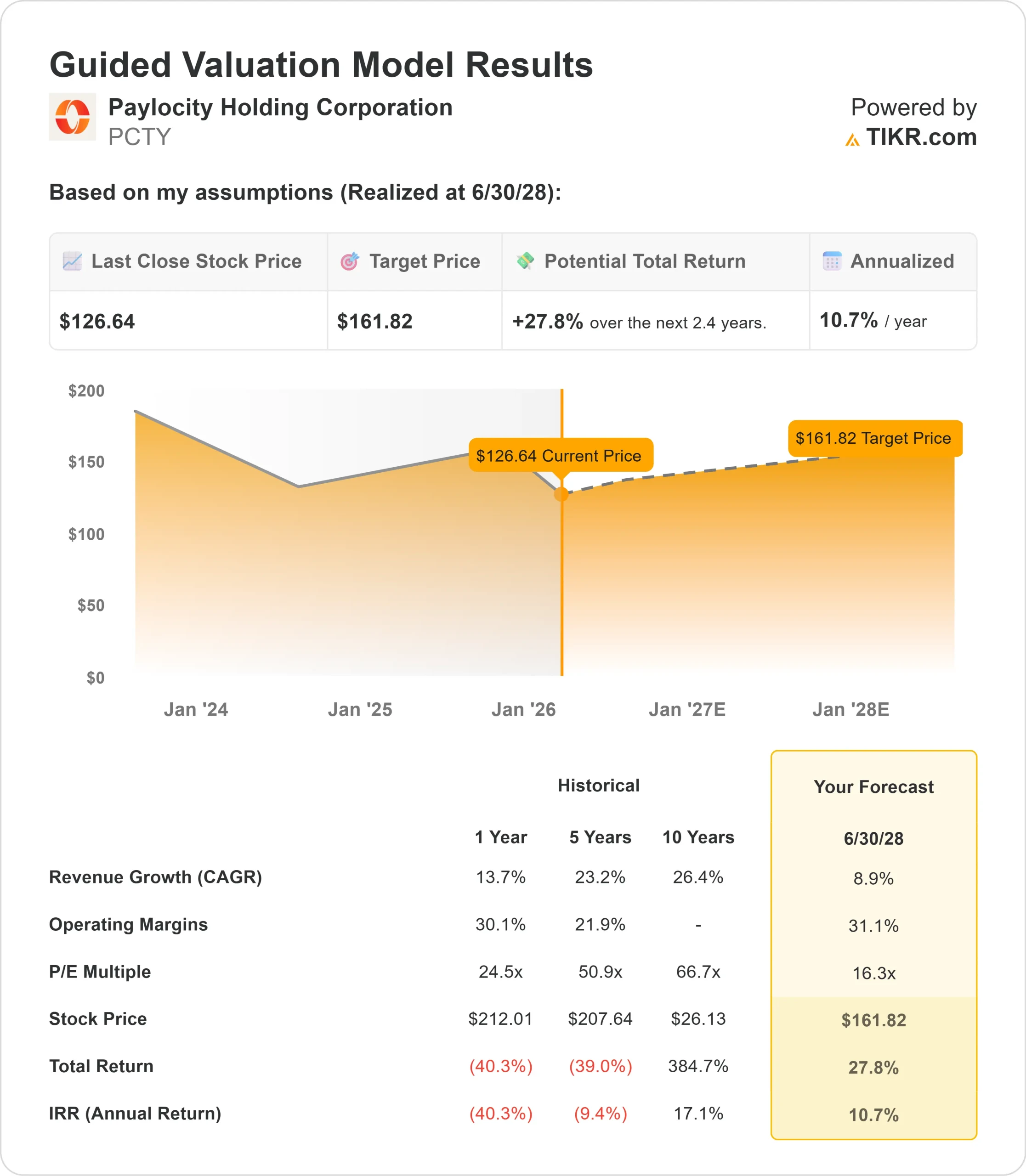

- 価格予測:現在の執行に基づき、PCTY株は2028年6月までに162ドルに達する可能性がある。

- 潜在的利益:この目標は、現在の価格127ドルから28%のトータルリターンを意味する。

- 年間リターン:投資家は、今後2.4年間で約11%の成長を見ることができる。

ライブ配信中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

ペイロシティ・ホールディング・コーポレーション(PCTY)は、経常収益が14%増加し、総収益が4億800万ドルに達するなど、2026年度第1四半期を好調に終えたばかりだ。

同社はこれまでで最大の買収であるAirbaseを完了し、従来のHCMソフトウェアにとどまらず、CFOオフィスやIT部門にも進出している。

トビー・ウィリアムズCEOは、AIを活用したワークフローを中心に積極的なプラットフォーム拡大戦略を実行している。

同社は長期的な収益目標を20億ドルから30億ドルに引き上げる一方、収益性の予想を引き上げた。

調整後EBITDAマージンは第1四半期に35.9%を記録し、経営陣は長期的にEBITDAマージンが40~45%に達すると予測している。

強い勢いにもかかわらず、ペイロシティの株価は127ドル前後で取引されており、高値から大幅に下落している。

アナリストによるPCTY株価の成長予測と予想を見る(無料) >>> (英語のみ

ペイロ シティ株のモデル分析

ペイロシティは、純粋なHCMプロバイダーから、人事、財務、ITにまたがる包括的なプラットフォームへと変貌を遂げていると分析しています。

ペイロ シティは、給与計算や福利厚生管理以外にも事業を拡大している。

- Airbaseの買収により、支出管理と財務ワークフローが追加され、顧客が従業員と業務を管理するための統合プラットフォームが構築された。

- Paylocityは、AIを随所に組み込むことで、企業がベンダーを統合する際のウォレットシェアを獲得している。

- 同社は中堅企業を顧客とし、新規ビジネスの25%以上を提供する強力なブローカー関係を維持している。

- この流通の優位性は、プラットフォームの拡大が前例のないクロスセルの機会を生み出す一方で、回復力をもたらしている。

年間売上高成長率8.9%、営業利益率31.1%を予測し、株価は2.4年以内に162ドルまで上昇すると予測。これは株価収益倍率16.3倍を前提としている。

この倍率は、ペイ ロシティの過去の平均PER24.5倍(1年)、50.9倍(5年)より低い。

この低い倍率は、Airbaseの買収による統合リスクと、ソフトウェア支出の減速の可能性を考慮したものだ。

真の価値は、業界をリードするサービス水準とブローカーとの関係を維持しながら、プラットフォームの拡張を維持することにある。

当社の評価前提

企業の公正価値を即座に見積もる(TIKRは無料) >>> (英語のみ

当社の評価前提

TIKRのバリュエーション・モデルは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株式の期待リターンを計算します。

以下は、PCTY株に使用したものである:

1.収益成長率:8.9

Paylocityの成長の中心は、HCM以外のプラットフォームの拡大だ。同社は、第1四半期に経常収益で14%の有機的成長を達成したが、これは中核となるHCMと新しい金融サービスの両方に対する強い需要によるものだ。経営陣は、Paylocity for Financeが牽引役となり、この勢いは続くと予想している。

Airbase社の買収により、支出管理機能が追加され、初期段階での採用が好調であるという。

財務とIT以外では、同社はコアHCMで大規模なランウェイを維持しているが、ターゲット市場である中堅企業への普及率は比較的低い。

2.営業利益率 31.1%

Paylocityは、製品開発に投資しながらも、高い収益性を維持している。

第1四半期の調整後EBIDTAマージンは35.9%で、オペレーションのレバレッジとAIによる効率化の恩恵を受けている。

経営陣は、長期的な利益率目標を調整後EBITDAで40~45%に引き上げ、エンジニアリング、営業、サービス業務にわたるAIの自動化による利益を挙げている。

AI搭載機能の利用は2倍以上に増加し、AIアシスタントが回答した質問は120万件を超えた。

3.出口PER倍率:16.3倍

市場はPaylocityを16.7倍の利益で評価している。予想期間中、PERは16.3倍まで小幅に縮小すると思われる。

Airbase買収による当面の統合は実行リスクを生む。同社は、HCM、財務、ITの各分野で成長の勢いを維持しながら、事業の統合を成功させなければならない。

プラットフォームの利点が明らかになり、Paylocityがマージンの改善とともに持続的な成長を示すにつれて、同社は妥当な倍率を維持するはずです。

あらゆる銘柄を評価する独自のバリュエーション・モデルを構築する(無料です!) >>

状況が良くなったり悪くなったりしたらどうなるか?

ソフトウェア企業は、支出サイクルと競争圧力に直面しています。ここでは、2030年6月までのさまざまなシナリオの下で、ペイロ シティの株価がどのように推移するかを見てみましょう:

- ローケース:収益成長率が7.8%に鈍化し、純利益率が23.9%に縮小しても、投資家は25.2%のトータルリターン(年間5.2%)を得る。

- ミッドケース:成長率8.7%、利益率25.6%の場合、トータルリターンは56.2%(年率10.7%)を見込む。

- ハイケース:プラットフォームの導入が加速し、Paylocityが26.9%のマージンを維持しながら9.6%の成長を遂げた場合、リターンは合計90.0%(年率15.7%)に達する可能性があります。

アナリストがPCTYの株価を今どう見ているか (TIKRで無料) >>> を見る

このレンジは、財務とIT導入の実行、Airbase統合の成功、AIによる効率化でマージンが拡大することを反映している。

低位ケースでは、プラットフォームの拡大が期待外れとなるか、統合の課題が浮上する。

高いケースでは、クロスセルの勢いが予想を上回り、ブローカーとの関係がさらに強化され、AIのメリットが予想よりも早く実現する。

ペイロシティの株価はここからどれくらい上昇するのか?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内に潜在的な株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算しますので、銘柄が割安に見えるか割高に見えるかを素早く確認することができます。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!