主な要点

- 利益見通しリセットフィリップ・モリスは、2026年のEPS成長率を11%から13%に引き上げ、禁煙製品が売上高の40%を超え、フィリップ・モリス・インターナショナルの可燃物依存からの脱却が強化された。

- カテゴリー圧力シグナル:フィリップ・モリスは、ZYNの数量が19%増加する一方で売上が減少したことから、米国のニコチン入りパウチの競争激化を指摘。

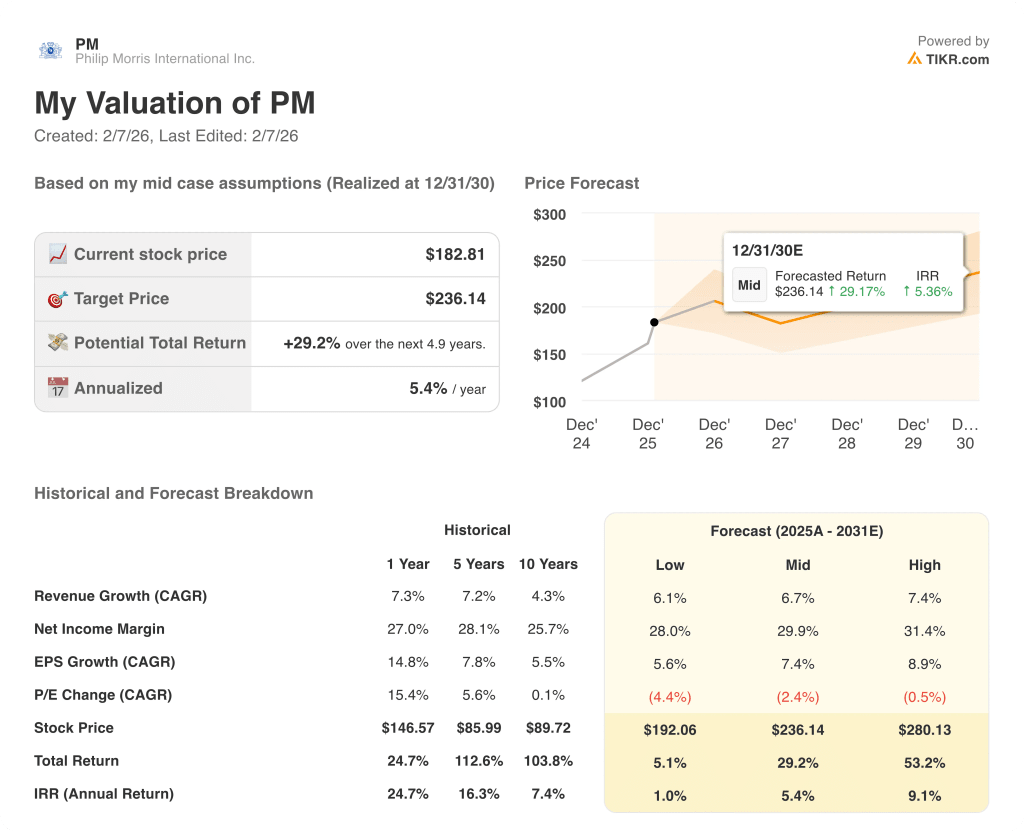

- バリュエーション・アンカー:7%の収益成長、41%の営業利益率、20倍の出口倍率に基づくと、フィリップ・モリス・インターナショナル株は2028年12月までに220ドルに達する可能性がある。

- リターンの計算:現在の株価183ドルから、フィリップ・モリス・インターナショナルは3年間で合計20%のアップサイドを示唆し、保守的なバリュエーション前提では年率7%のリターンとなる。

TIKRでキャッシュフローシナリオをモデル化し、フィリップモリス株 の現在価格が禁煙移行をすでに資産化しているかどうかを評価 する。

フィリップ・モリス・インターナショナル・インク(PM)は、100以上の市場でタバコと禁煙製品から収益を上げ、価格決定力、規模、リスク低減代替品の成長ポートフォリオを通じて消費者の需要を収益化している。

昨年のフィリップ・モリスの売上高は410億ドル、売上総利益は270億ドルだった。

一方、PM株の営業利益は、投資額の増加にもかかわらず利益率が37%まで回復したため、150億ドルに達した。

現経営陣はまた、複数年にわたる移行戦略を延長している。

ヤチェク・オルチャックCEOは決算説明会で、「今後3年間の成長目標を更新する」と述べ、2028年までの資本配分と技術革新の優先順位を明確にした。

バリュエーション・モデルは、20倍で220ドルの価値を示唆しているが、183ドルからの年率7%のリターンは、耐久性のあるキャッシュ生成にもかかわらず、株式のアップサイドを制限する。

モデルによるPM株の評価

フィリップ・モリス・インターナショナルの禁煙ポートフォリオの強さは、成長とリターンの拡大を制限する資本集約度によって相殺されている。

バリュエーション・フレームワークでは、7.3%の売上成長率、40.7%の営業利益率、19.5倍の出口倍率を組み込み、220.11ドルのインプライド・ターゲット・プライスに換算しています。

その結果、合計20.4%のアップサイドは年率6.6%のリターンに相当し、エクイティ・リスクに対して一般的に要求される報酬を下回る。

年率6.6%のリターンはリスク調整後リターンの要件を満たさないため、モデルは売りシグナルを発信する 。

年率6.6%のリターンは、標準的な10%の株式ハードルに対して、上昇よりも資本保全に有利であるため、バリュエーションの裏付けは不十分であり、規律ある資本配分のロジックでは売りを正当化する。

TIKRで一貫性のあるマージン・インプットを使用して、フィリップ・モリス株のバリュエーション前提をブリティッシュ・アメリカン・タバコとアルトリアと比較する(無料)。

当社の評価前提

TIKRのバリュエーション・モデルは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

以下は、PM株で使用したものである:

1.収益成長率:7.3

フィリップ・モリス・インターナショナルは、タバコの数量減少を禁煙製品が相殺することで、一貫したトップラインの拡大を実現しており、1年間の収益成長率は7.3%で、景気回復よりもカテゴリーミックスの改善を反映している。

現在の業績は、ニコチン入りパウチや加熱式タバコの競争圧力にもかかわらず、7.3%の増収見通しを維持する10代前半の禁煙販売量の伸びと価格規律に支えられている。

今後の業績は、禁煙の普及率と価格決定力の維持にかかっているが、規制による摩擦、在庫の正常化、シェア低下などがあれば、収益成長はすぐにモデル水準以下に圧縮されるだろう。

アナリストのコンセンサス予想によると、売上成長率は過去1年間の実績である7.3%とほぼ同水準であり、これはモデルが禁煙の勢いが弱まった場合のバッファーを限定的なものとし、加速ではなく安定した需要の持続を想定していることを示している。

2.営業利益率40.7%

フィリップ・モリス・インターナショナルは、プレミアム価格、スケールメリット、禁煙製品によるコスト強度の低下を反映し、1年間の営業利益率が38.8%と、歴史的に高い収益性を生み出してきた。

現在の利益率は、利益率の高い禁煙カテゴリーへのミックスシフトと継続的なコスト管理によって支えられており、継続的な商業投資にもかかわらず、営業利益率は40.7%に近づいています。

利幅の拡大を維持するには、規律ある価格設定、良好な製品構成、販促費の抑制が必要だが、競合他社の対応や規制コストは収益性を急速に圧迫するだろう。

ストリートのコンセンサス予想に基づくと、営業利益率は過去1年間の水準である38.8%を上回っており、このモデルは、再投資の必要性が高まった場合、バリュエーションがリスクにさらされる効率性の向上を想定していることを示している。

3.出口PER倍率:19.5倍

フィリップ・モリス・インターナショナルは、収益が 見通せる時期には高い倍率で取引されており、1年 間の過去PERは21.0倍で、スモークフリーへの移行 とキャッシュフローの持続性への自信を反映している。

19.5倍の出口倍率は、現在の予想以上の倍率拡大への依存を避けながら、事業の安定性を認識し、緩やかな成長を伴う成熟した収益を資本化している。

将来的なバリュエーションは、持続的な収益成長と規制の明確化次第であり、禁煙経済への混乱があれば、再格付けをサポートするよりもむしろ倍率を押し下げることになる。

コンセンサス予想に反映されているように、19.5xの出口倍率は1年間の過去倍率21.0xを下回っており、このモデルは成熟したキャッシュ創出型の事業プロフィールに合致したバリュエーションの正常化を想定していることを示している。

TIKRで同一の成長率とマージンをインプットし、フィリップモリス株 の期待リターンを世界の消費者関連株の同業他社と比較する。

物事が良くなったり悪くなったりするとどうなるか?

フィリップ モリス・インターナショナルの株価は、禁煙の導入ペース、価格規律、規制の安定性によって左右され、2030年まで様々な可能性があります。

- ローケース:競争圧力が持続し、価格設定による相殺が軟化した場合、売上高は6.1%程度成長し、ネットマージンは28.0%近くになり、バリュエーションは圧縮される → 年率1.0%のリターン。

- 中位ケース:禁煙の実行が堅調に推移し、収益が6.7%近辺で成長し、マージンが29.9%に改善した場合、バリュエーションは安定 → 年率5.4%のリターン。

- ハイケース: 禁煙モメンタムが加速し、プライシング規律が強化された場合、収益は約7.4%に達し、マージンは31.4%に近づき、バリュエーションは安定する → 年率9.1%のリターン。

フィリップモリス株はここからどれくらい上昇するのか?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算するので、銘柄が割安に見えるか割高に見えるかを素早く確認することができます。

TIKRのシナリオ分析を使って、規制による逆風やカテゴリー間の競争によって、PM株の出口倍率がどのように圧縮される可能性があるかを無料でご覧ください。

新しい機会をお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!