主な収穫

- リーダーシップの刷新:販売慣行に関する社内調査後、新たな幹部が就任。

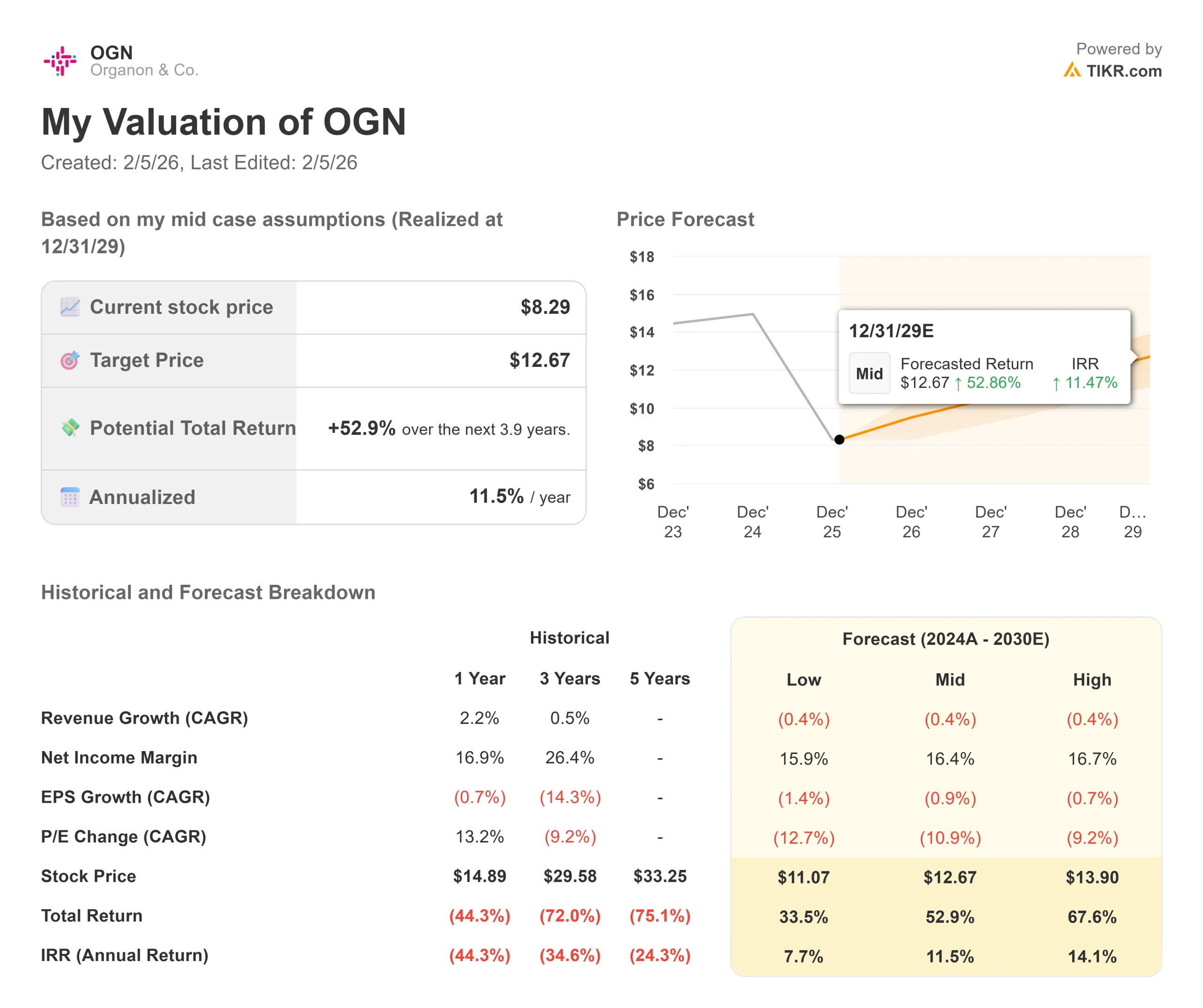

- 価格予測:現在のファンダメンタルズに基づくと、OGN株は2029年12月までに12.67ドルに達する可能性がある。

- 潜在的利益:このターゲットは、現在価格8.29ドルから53%のトータルリターンを意味する。

- 年間リターン:投資家は、今後3.9年間でおよそ11.5%の成長を見ることができる。

現在ライブ中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

オルガノン&カンパニー(OGN)は激動の海を航海している。同社は最近、ネクスプラノンの販売慣行に関する内部調査を受けて指導者の交代を発表し、同時に債務削減を加速させるため、ジェイダ・システムを4億6500万ドルで売却した。

第3四半期の売上高は16億ドル、調整後EBITDAマージンは32.3%だった。

避妊薬販売に影響する米国政策の逆風や呼吸器系ポートフォリオの低迷などの課題にもかかわらず、オルガノンはウィメンズヘルス、バイオシミラー、多くの国の患者にサービスを提供する既存ブランドなど、多様なエクスポージャーを維持している。

経営陣は、2025年の売上高を前年比2〜3%減の62億〜62億5,000万ドルと予想している。

同社は、Vtama、Hadlima、国際的なNexplanonの拡大などの成長ドライバーに投資する一方で、純レバレッジを4.2倍とし、債務削減を優先している。

最近の後退にもかかわらず、オルガノンの株価は8.29ドルで取引されており、目先の逆風に目を向ける投資家にとっては上昇の可能性がある。

アナリストによるOGN株の成長予測と予想を見る(無料) >>>>。

モデルによるオルガノン株の分析

私たちは、オルガノンを、経営上の課題と戦略的機会の両方に直面している、多角的なウィメンズヘルスおよびバイオシミラー企業という位置づけで分析した。

- 同社のネクスプラノン・フランチャイズは、米国の政策的逆風に直面しているものの、依然として世界的な避妊薬リーダーである。

- 経営陣は、ネクスプラノンの国際的な成長が国内の低迷を相殺すると見込んでおり、2026年の世界売上高は横ばいになると予測している。

- 一方、バイオシミラー事業は引き続き勢いがあり、ハドリマは年初来で63%増、デノスマブのバイオシミラーを含む新規上市が成長のベクトルを加えている。

- Jadaの売却により負債が4億ドル以上減少し、財務の柔軟性が向上すると同時に、経営陣は中核フランチャイズに経営資源を集中できるようになる。

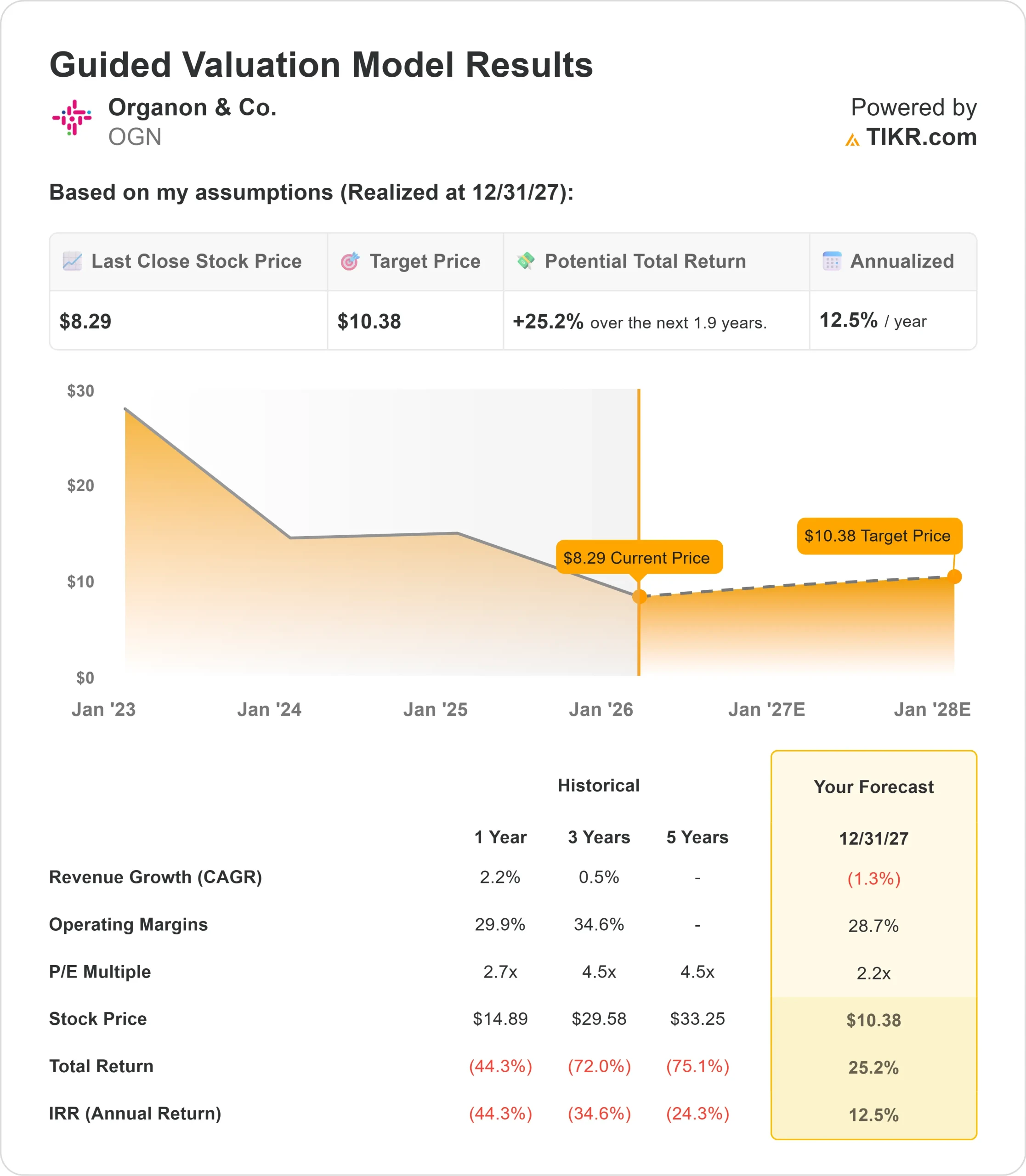

年間売上高1.3%減、営業利益率28.7%と予測し、株価は1.9年以内に10.38ドルまで上昇すると予測。これは、撤退時の株価収益倍率を2.2倍と想定している。

これは、オルガノンの過去のPER平均値2.6倍(1年)、4.5倍(3年)から大幅に圧縮されることを意味する。

この保守的な倍率は、最近の混乱による統合リスク、持続的な呼吸器系の弱さ、不透明な避妊政策の状況を反映している。

真の価値は、業界をリードするEBITDAマージンを維持しながら収益軌道を安定させ、バランスシートのレバレッジ解消に成功することにある。

当社の評価前提

企業の公正価値を即座に見積もる(TIKRを使えば無料) >>

当社の評価前提

TIKRのバリュエーション・モデルは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株式の期待リターンを計算します。

以下は、OGN株に使用したものである:

1.収益成長率 :-0.4

オルガノンは今後、緩やかな収益の逆風に直面する。同社は、Vtama、Emgality、バイオシミラーなどの成長製品が呼吸器の継続的な軟化を相殺し、2026年の売上高はJada売却後のプロフォーマベースでほぼ横ばいになると予想している。

呼吸器領域のポートフォリオは、シングレアなどの旧製品が特に小児科領域で新薬にシェアを奪われ、中国と日本における強制的な薬価引き下げがさらに圧力を強めるという構造的な課題に直面している。経営陣は、このような侵食は当面続くと認識している。

ネクスプラノンについては、タイトルXの資金と家族計画連盟へのアクセスに影響する米国の政策的逆風が、この製品の中核市場に不釣り合いな影響を与えている。国際的な成長は一桁台半ばから後半のペースで続いているが、国内の低迷が業績の重荷となっている。

次期5年適応は、対応可能人口を増加させるが、再移植頻度を減少させる可能性がある。

2.営業利益率:28.7

オルガノンは、収益面での課題にもかかわらず、マージンの回復力を示した。第3四半期の調整後EBITDAマージンは32.3%であったが、販管費投資の増加がVtamaとTofidenceの上市をサポートするため、通期ガイダンスでは約31%となっている。

経営陣は引き続き2億ドルの営業費用削減を実行し、メルクからのサプライチェーン分離を計画している。

しかし、呼吸器系疾患の低迷と継続的な商業投資による短期的なミックスの逆風が、利益率の軌道を緩やかにする。

メルクの多様な地理的フットプリントと確立されたブランド・インフラは、営業レバレッジをもたらすが、成長投資により効率性の向上が相殺されるため、利益率は小幅に縮小する。

3.出口PER倍率:2.2倍

現在、市場はオルガノンを2.2倍の利益で評価している。予想期間中、PERは2.2倍で安定すると仮定する。

最近のガバナンスの問題と経営陣の交代により、当面の不透明感が生じている。取締役会は最高経営責任者(CEO)のサーチを開始する一方、管理体制の強化や人事異動を含む改善努力を監督する暫定的なリーダーシップを導入した。

同社が経営の安定性を実証し、レバレッジを4倍以下に引き下げ、ウィメンズヘルス事業の開発を進展させれば、投資家の信頼は向上するはずである。

分散化された商業運営を伴う起業家モデルは機敏性をもたらすが、最近の課題を考えると、実行が最も重要であることに変わりはない。

どんな銘柄でも評価できる独自のバリュエーション・モデルを作ろう(無料です!) >>

事態が好転した場合、あるいは悪化した場合はどうなるか?

多様なポートフォリオを持つ製薬会社は、フランチャイズ間で様々な市場力学に直面する。2029年12月までのさまざまなシナリオの下で、オルガノンの株価がどのように推移するかを見てみよう:

- 低位ケース:売上高が毎年0.4%減少し、純利益率が15.9%に縮小した場合、投資家は33.5%のトータル・リターン(毎年7.7%)を得ることができる。

- 中位のケース:0.4%の減収、16.4%の利益率で、トータル・リターンは52.9%(年率11.5%)を見込む。

- ハイケース:収益が0.4%で安定し、16.7%のマージンを達成した場合、トータルリターンは67.6%(年率14.1%)に達する可能性がある。

アナリストがOGNの株価を今どう見ているか(TIKRで無料)>>を見る

このレンジは、バイオシミラーの成長、債務削減の成功、政策的逆風にもかかわらずウィメンズヘルスの収益が安定していることを反映している。

低水準の場合、呼吸器の侵食が加速するか、ネクスプラノンが米国でのアクセス障壁の悪化に直面する。

ハイケースの場合、Vtamaの採用が重要な影響を与え、バイオシミラーが予想より早く市場シェアを獲得し、経営陣が予定より早くマージン拡大を実現しながら指導者交代に成功する。

オルガノンの株価は今後どの程度上昇するのか?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在的な株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算しますので、銘柄が割安に見えるか割高に見えるかを素早く確認することができます。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!