キーポイント

- VMware移行の機会:Nutanixは、企業が代替製品を求める中、BroadcomのVMwareから大きな市場シェアを獲得している。

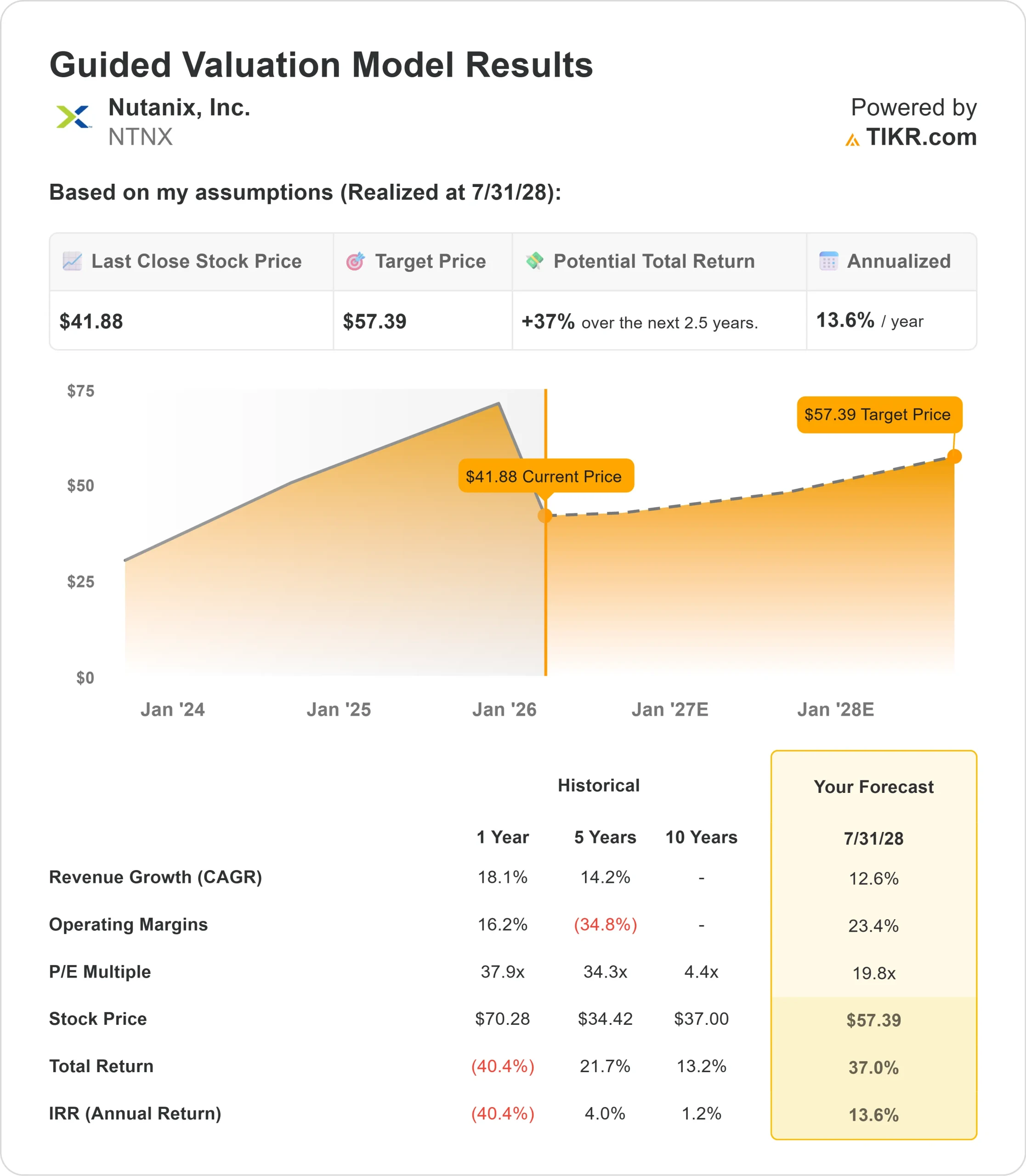

- 価格予測:現在のファンダメンタルズに基づくと、NTNX 株価は 2028 年 7 月までに 57 ドルに達する可能性がある。

- 潜在的な利益:このターゲットは、現在の価格42ドルから37%のトータルリターンを意味します。

- 年間リターン:今後2年半で約14%の成長が期待できる。

現在ライブ中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

Nutanix(NTNX)は、2026会計年度第1四半期の業績が堅調で、売上高は予想をわずかに上回り、ARRは前年同期比18%増の22.8億ドルとなった。

しかし、売上高ガイダンスは、顧客の柔軟性ニーズとパートナーの出荷ダイナミクスに関連する収益認識のタイミングの問題により引き下げられた。

ラジブ・ラマスワミ最高経営責任者(CEO)は、事業のファンダメンタルズは健全なままであり、収益ガイダンスの変更は、需要の低迷ではなく、認識のタイミングのみによるものだと強調した。

- 同社は、通期の売上高予想を据え置く一方で、フリーキャッシュフローの見通しを実際に引き上げた。

- Nutanixは、ブロードコムの買収に伴う企業のVMwareからの大規模な移行から利益を得ている。企業は仮想化とハイブリッド・クラウド・インフラを管理するための代替手段を評価しており、Nutanixのプラットフォームには大きなビジネスチャンスが生まれている。

- 同社は第1四半期に、欧州のエネルギー部門のグローバル2000顧客との7桁の契約や、北米の農産物プロバイダーがグローバル事業全体にプラットフォームを展開するなど、注目すべき案件を獲得した。

- 欧州の政府機関は、同社のKubernetesプラットフォームを使用してパブリッククラウドとプライベートクラウドで最新のアプリケーションを実行するためにNutanixを選択した。

- ハイブリッド・マルチクラウド・ソリューションに対する企業の需要は、組織が柔軟性を維持しながらインフラを近代化するにつれて拡大し続けています。

- 伝統的な仮想化ワークロードと最新のコンテナ化アプリケーションの両方をサポートするNutanixの能力は、長期的な成長に適しています。

同社はまた、デルおよびピュア・ストレージとのパートナーシップを通じてハードウェアの柔軟性を拡大し、顧客が外部ストレージアレイにNutanixソフトウェアを導入できるようにしている。これにより、移行時に新たなハードウェアの購入が必要となる障壁が軽減される。

アナリストによるNTNX株の全成長予想と予測を見る(無料) >>>> (英語のみ

Nutanix株のモデルによる評価

我々は、VMwareから移行する企業のワークロードを捕捉し、ハイブリッドマルチクラウドプラットフォームのリーディングプロバイダーへのNutanixの変革を分析した。

年間収益成長率12.6%、営業利益率23.4%という予測を用いて、当社のモデルは株価が2年半以内に57ドルまで上昇すると予測している。これは株価収益倍率19.8倍を前提としている。

これは、Nutanixの過去のPER平均値37.9倍(1年)、34.3倍(5年)から縮小したことを意味する。

この低い倍率は、短期的な収益認識タイミングの課題と、デルやシスコのようなOEMパートナーを通じてより多くのビジネスが流れるようになる移行期間を考慮している。

このような逆風にもかかわらず、同社は第1四半期に26%のマージンという強力なフリーキャッシュフローを生み出し、通期ガイダンスを8億〜8億4,000万ドルに引き上げた。これは、収益のタイミングが変化しても、事業の根本的な健全性が保たれていることを示している。

当社の評価前提

企業の公正価値を即座に見積もる(TIKRで無料) >>> (TIKRで無料

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を設定し、株価の期待リターンを計算することができます。

NTNX株のバリュエーションは以下の通り:

1.収益成長率:12.6

Nutanixの成長の中心は、VMwareへの移行機会の獲得と既存顧客基盤の拡大である。

同社は第1四半期だけで640の新規ロゴを追加し、前年の2,700の追加を上回る。

経営陣は、移行スケジュールに合わせた柔軟なライセンス開始日を求める顧客の要望により、一部のビジネスが将来の期間にシフトするにもかかわらず、2桁台の売上成長を見込んでいる。

プラットフォーム上にワークロードを展開する顧客が増えるにつれて、Kubernetes、統合ストレージ、データベース・サービスなどの追加製品による拡大機会が増える。

2.営業利益率:23.4

Nutanixはここ数年で収益性を大幅に改善しており、事業規模の拡大とともに営業利益率も拡大している。

経営陣は、減収にもかかわらず通期の利益率ガイダンスを21~22%に維持しており、経営規律を実証している。

同社は成長投資と効率改善のバランスを取りながら、サポート収入が高いマージンをもたらすサブスクリプション・モデルの恩恵を受けている。

収益構成が更新にシフトするにつれて、マージン拡大の機会が持続する。

3.出口PER倍率:19.8倍

市場は現在、Nutanixを22.2倍の利益で評価している。予想期間中、PERは19.8倍まで緩やかに低下すると想定している。

収益認識のタイミングに関する短期的な不確実性と、OEMパートナー経由のビジネスの割合が増加していることが、複数の圧力を生み出している。

しかし、Nutanixが安定した収益成長を示し、移行機会が複数年にわたり展開されれば、エンタープライズ・インフラストラクチャーにおける戦略的ポジションを評価し、割高なバリュエーションが得られるはずである。

あらゆる銘柄を評価する独自の評価モデルを構築する(無料です!) >>

状況が好転した場合、あるいは悪化した場合はどうなるか?

企業のIT投資と移行スケジュールは大きく異なる可能性があります。ここでは、2030年7月までのさまざまなシナリオの下で、Nutanixの株価がどのように推移するかを示します:

- ローケース:収益の伸びが10%に鈍化し、純利益率が19.5%に縮小しても、投資家は38%のトータルリターン(年率7.5%)を得ることができる。

- ミッドケース:成長率11.1%、利益率20.9%の場合、トータルリターンは76%(年率13.4%)となる。

- ハイケース:Nutanixが22.1%のマージンを維持しながら、VMwareの移行が加速し、12.2%の収益成長を促進する場合、総リターンは118%(毎年19%)に達する可能性があります。

アナリストがNTNX株について今どのように考えているかを見る(TIKRで無料) >>

このレンジは、企業移行、顧客モメンタムの維持、ビジネスモデルの進化に伴う収益タイミングのダイナミクスをうまく利用した実行を反映している。

Nutanix株はここからどれくらい上昇するのか?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内に潜在的な株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算しますので、銘柄が割安に見えるか割高に見えるかを素早く確認することができます。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!