主な要点

- ブランド認知度のシフト:2026年2月9日、ファステナルはRFKレーシングとのパートナーシップの中心をボディガードの安全ブランドに移し、80億ドルの産業流通プラットフォームにおける認知度拡大を目指す。

- リーダーシップの移行:ファステナルは、ダニエル・フローネスが2026年に退任し、ジェフ・ワッツが2026年7月にCEOに就任することを確認した。

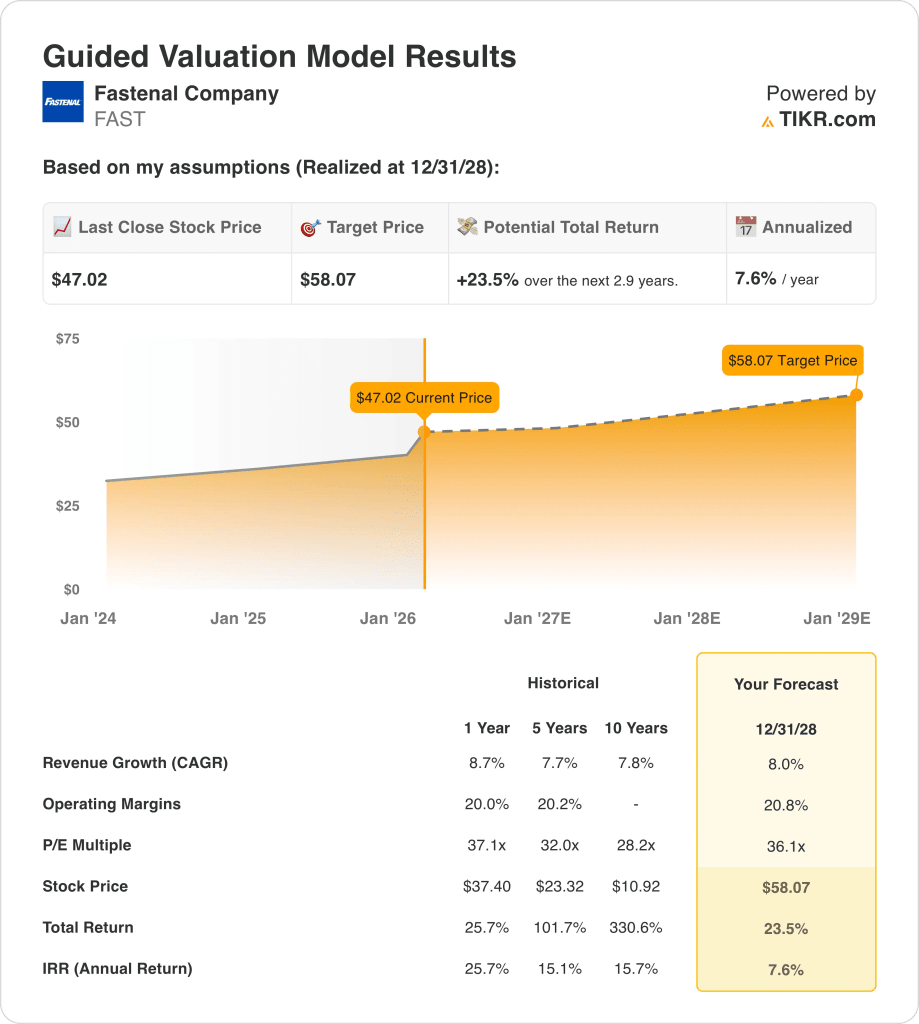

- 価格予測:ファステナル社の株価は、8%の売上高CAGR、21%の営業利益率、プレミアムで一貫性の高いディストリビューター・プロフィールと一致する36倍のPER倍率に基づき、2028年までに58ドルに達する可能性がある。

- 潜在的利益:Fastenal Companyの目標株価58ドルは、現在価格47ドルから24%の上昇を意味し、バリュエーション計算に基づくと、約3年間で年率約8%のリターンとなる。

ファステナル社のケースを分解する

Fastenal Company(FAST)は、2026年7月に予定されているCEO交代に備える一方で、RFKレーシングとのパートナーシップにおいて、安全ブランド「Body Guard」を主要な焦点とすることで、2026年2月9日に2026年の可視化戦略を転換した。

昨年のファステナルの売上高は80億ドルに達し、売上総利益は40億ドル、営業費用は20億ドル、営業利益は20億ドルで、産業背景がまちまちだったにもかかわらず、およそ20%の営業利益率を支えた。

第4四半期の売上高は20億ドル、日次売上高は11%増、純利益は2億9,400万ドルであったが、売上総利益率は50ベーシスポイント低下し、販売管理費は前年同期の26%から25%に改善した。

契約顧客は241社増加し、5万ドル以上の拠点は14%増加、1万ドル以上の拠点は5,000ドル未満の拠点が減少したとはいえ約11,700拠点に達した。

技術統合は2025年も引き続き中心であり、同社は約26,000台のFMI機器と契約し、インストールベースを約137,000台に引き上げ、四半期売上高の46%をFMI経由、62%をより広範なデジタルフットプリント経由とした。

2025年の設備投資額は2億3,000万ドル、配当は10億ドルを超え、資本集約度は抑制されたままであったが、2026年の投資計画は、ハブ容量、FMIハードウェア、IT処理能力を拡大するため、売上高の約4%へとステップアップした。

先月の決算説明会では、経営陣は150億ドル規模の企業へと成長するビジョンを明らかにし、2028年の58ドルの評価シナリオは、現在の株価47ドルに対し、市場が36倍の倍率を維持することを想定している。

FAST株の評価モデル

ファステナル株は、直近の8.7%の増収と20%の営業利益率、そして規律ある3%の設備投資を行っており、2026年7月までの複雑な産業環境とリーダーシップの移行にもかかわらず、プレミアム市場の想定を強化しています。

市場想定では、収益成長率8.0%、営業利益率20.8%、出口倍率36.1倍で、2028年の目標株価は現在の47.02ドルから58.07ドルになる。

この結果は、23.5%のアップサイドと2.9年間の年率7.6%のリターンを意味し、循環型ディストリビューターの一般的な株式ハードルレート10%を下回る。

したがって、36.1倍の利益で年率7.6%のリターンは、産業循環性や実行リスクを補うものではないため、モデルは売りを示唆する。

年率7.6%のリターンは10%の株式ハードルレートを下回り、36.1倍の倍率では資本増価は限定的で、マクロのボラティリティ、価格設定の実行リスク、2026年7月のリーダーシップ移行に対する補償は不十分です。

TIKRのバリュエーション・ツール(無料)を使って、Fastenalの株式が重工業製造業と工業生産の横ばいへのエクスポージャーが収益の耐久性をどのように形成しているかを測ってみましょう。

バリュエーションの前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を設定し、株価の期待リターンを計算することができます。

以下は、Fastenal 株式に使用したものである:

1.収益成長率:8

Fastenal株は、2024年の2.7%、2023年の5.2%に次いで、2025年には8.7%の収益成長を達成し、5年間のCAGR7.7%に近い水準まで回復し、産業サイクルの混在に伴う回復力を示した。

2025年の成長を支えたのは、241件の契約顧客の純増、5万ドル以上の事業所の14%増、第4四半期の日次売上高の11%増という2桁成長であり、デジタルチャネルは売上高の62.1%に達した。

8%の増収を維持するには、キーアカウントの継続的な浸透と安定した産業用需要が必要だが、PMIが40%台後半に低下するか、価格面での反発があれば、一気に台数拡大を圧迫する可能性がある。

これは、1年間の売上成長率8.7%をわずかに下回るもので、価格設定の正常化と大口顧客ミックスシフトが加速を緩やかにし、工業生産が停滞すれば売上感応度が急速に高まるためである。

2.営業利益率:20.8

ファステナルの営業利益率は2025年に平均20.2%、過去4年間は20.0%~20.8%であった。

第4四半期の販管費は売上高の25.4%、営業利益は売上高82億ドルで16億6,000万ドルに達し、ファスナーのソーシング・イニシアチブとインセンティブ報酬のリセットがマージンの安定を支えた。

20.8%のマージン前提には、持続的な数量レバレッジと確固たる価格設定が必要である一方、サプライヤーのリベート変動とファスナー以外のミックス圧力が営業利益の増加を減少させる可能性がある。

これは、1年間の営業利益率20.2%を若干上回っていますが、これは、モデルが規模のレバレッジの増加を想定しているためであり、不足分は固定費が残るため収益よりも早く減少します。

3.出口PER倍率:36.1倍

36.1倍の出口倍率は、8.0%の収益成長と20.8%の営業利益率に見合う標準化された収益を資本化したもので、バリュエーションは既存の産業用ディストリビューターの上限付近に位置する。

NTM価格/正規化利益の市場想定は2/11/26時点で38.52倍であり、バリュエーション拡大への依存を避けるため、36.1倍の低倍率を選択した。

この倍率は、62.1% のデジタル販売浸透率と大規模な顧客維持による安定した収益耐久性を前提としている。

これは、バリュエーションが正常化し、リターンの倍率拡大への依存が制限されることを想定したモデルであり、現在の市場38.52倍を下回り、1年PER37.1倍に近い。

TIKRを使って、ファステナル株の5万ドル以上のサイトにおける14%の成長と、長期的な収益の複利効果に関するシナリオを構築する(無料)。

物事が良くなったり悪くなったりしたらどうなるか?

ファステナル株の業績は、2030年までの産業需要の安定性、キーアカウントの浸透、デジタル導入、コスト規律にかかっている。

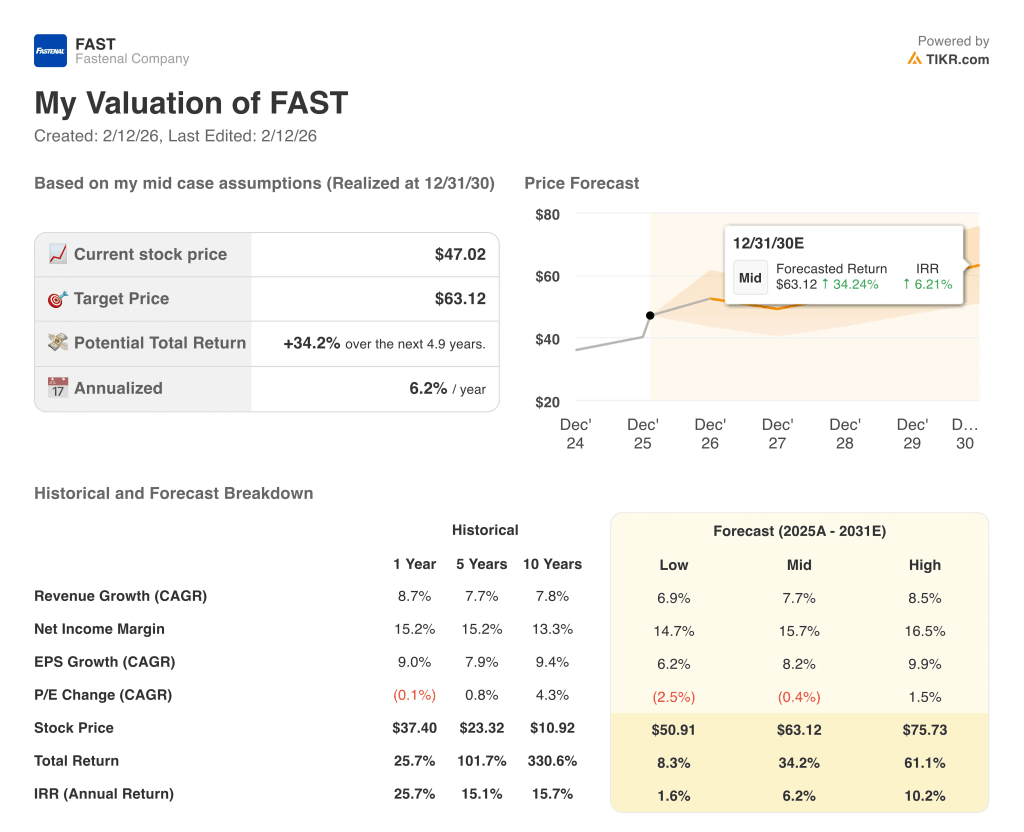

- ローケース:産業需要が軟化し、価格決定力が弱まった場合、売上高は6.9%増、純利益率は14.7%付近を維持 → 年率1.6%のリターン。

- ミッドケース:キーアカウントの着実な拡大と規律あるコスト管理により、売上高は7.7%増、純利益率は15.7%に達する→年率換算リターンは6.2%。

- ハイケース: 大口顧客の獲得が加速し、デジタル・ミックスが効率的に拡大すれば、売上高は8.5%成長し、純利益率は16.5%に近づく → 年率10.2%のリターン。

Fastenalの株価はここからどれくらい上昇するのか?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算しますので、株価が割安に見えるか割高に見えるかを素早く確認することができます。

TIKRのバリュエーション・プラットフォームで、保守的な契約成長と平坦なマージンを仮定して、Fastenal株の2030年の目標株価を無料で再作成できます。

新しい機会をお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーに従うことができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務に関するアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!