主な要点

- 関税制限ガイダンス:AMETEKは2026年の調整後EPSガイダンスを8~8ドルとし、コンセンサスの中間値である8ドルを下回った。

- 買収による勢い:AMETEKは、2025年に9億2,000万ドルのFARO買収を行った後、2026年2月3日にLKC Technologiesを追加し、眼科分野のエクスポージャーを拡大した。

- 価格予測:AMETEK株は、7%の収益成長、27%の営業利益率、26倍の出口PERを資産計上するモデルにより、2028年までに259ドルに達する可能性がある。

- リターンの計算:AMETEKのアップサイドは、233ドルから259ドルまで合計11%であり、3年間で年率4%のリターンを意味する。

AMETEK株の記録的な36億ドルのバックログと26%の営業利益率が、現在の29倍の予想PERを正当化するかどうかを、TIKRで独自の評価フレームワークを構築して判断する(無料)。

AMETEKのケースを分解する

アメテック(AME)は、2026年の調整後EPSを8ドルに誘導し、2026年2月3日にLKCテクノロジーズの買収を発表した後、関税の不確実性が見通しを形作る中、2026年を迎えた。

AMETEKはLKC Technologiesの買収を通じて眼科診断薬のポートフォリオを拡大し、電子機器グループ内のヘルスケアへのエクスポージャーを高め、医療用機器の経常需要への参入を深める。

AME株の売上総利益は2025年に30億ドルに達し、営業費用10億ドルが営業利益20億ドル(営業利益率26%)を支えた。

2025年第4四半期の業績は、売上高20億ドル、営業利益率26%で、20億ドルの受注が2026年までの40億ドルの受注残を支えている。

デイビッド・ザピコCEOは2025年第4四半期決算説明会で、「50億ドルを費やしても投資適格の信用格付けを維持できる」と述べ、20億ドルの負債と1倍の総レバレッジがあるため、今後1年間は買収が資本展開の最優先課題であることを強調した。

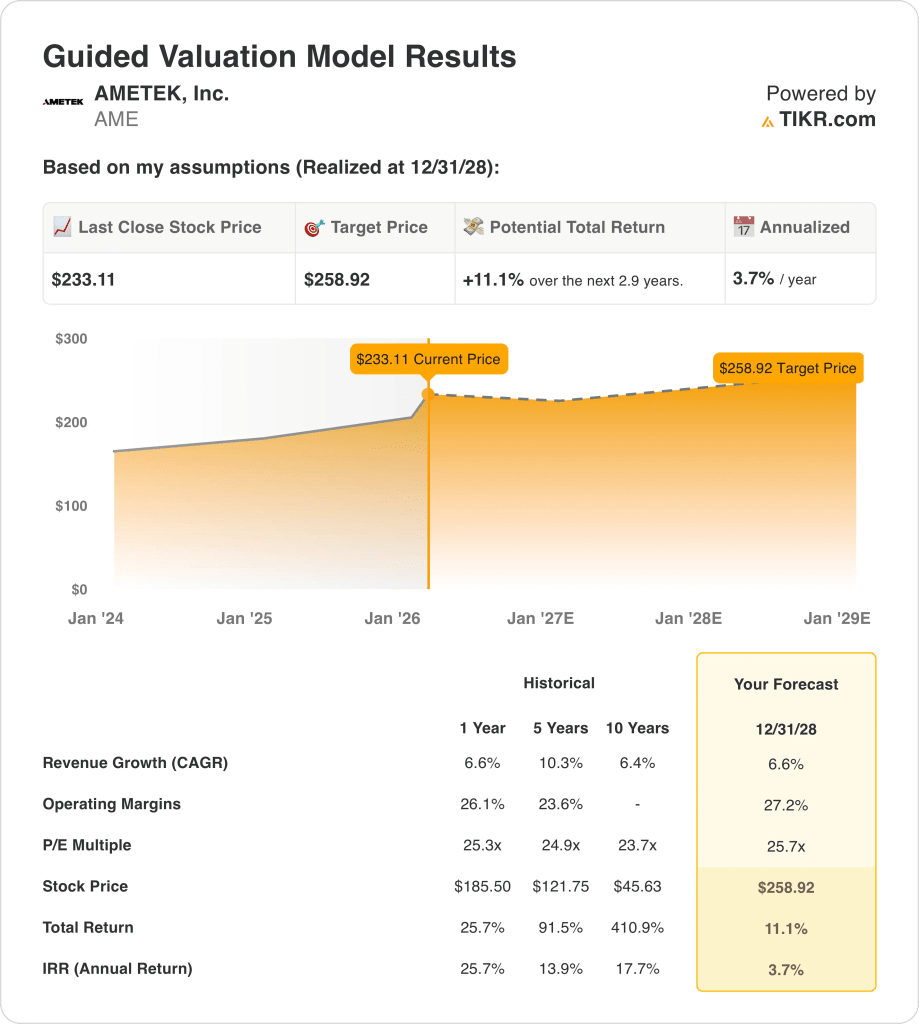

AMETEKの株価は233ドル、2028年までの目標株価は259ドルで、AMETEKの市場株価は26倍近い。

AME株のモデルによる評価

AMETEK株は74.0億ドルの収益で26.2%の営業利益率を維持していますが、資本配分の増加により期待感応度が高まっています。

モデルでは、収益成長率6.6%、営業利益率27.2%、出口倍率25.7倍を適用し、目標株価を258.92ドルとした。

これは11.1%のアップサイドと年率3.7%のリターンに相当し、一般的な10%の株式ハードルを下回る。

年率3.7%のリターンでは、産業循環性と25.7倍のバリュエーション・リスクを補うことができないため、モデルは売りを示唆している。

年率3.7%のリターンは10%の株式ハードルレートを大きく下回り、景気循環リスクと倍率圧縮リスクに比して資本上昇が限定的であるため、25.7倍ではリスク調整後報酬が不十分であることを示しています。

AMETEK株の30%の活力指数と新製品パイプラインが、長期的なマージン構造にどのような影響を与えるか、TIKRの独自の収益予測を無料で構築して分析しましょう。

バリュエーションの前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

以下は、アメテック株で使用したものである:

1.収益成長率:6.6

アメテック株の総収益は、2021年の55.5億ドルから2025年には74.0億ドルに増加し、4年間のCAGRは7%近くとなり、直近1年間の6.6%増は産業需要の安定と一致する。

2025年の売上高は74.0億ドルに達し、前年比6.6%増となった。これは、買収によって規模が拡大したことに加え、中核となる航空宇宙、電力、医療の各分野が堅調な有機的拡大に寄与したためである。

このモデルでは、2028年まで6.6%の成長を維持すると仮定しているが、この仮定には、一貫したボルトオン買収と耐久性のある価格決定力が必要である。

これは過去1年間の売上成長率6.6%と一致し、買収に依存するためアップサイドが限定される一方、深刻な収縮は抑制されるため、モデルは加速よりも着実な実行を想定している。

2.営業利益率:27.2

AMETEKの営業利益率は2021年の23.6%から2025年には26.2%に改善するが、これはポートフォリオ・ミックスがより高価値の計測機器にシフトし、固定費が74億ドルのベース全体で収益の伸びを吸収したためである。

2025年のマージン26.2%は、価格規律と買収コストのコントロールを織り込んだもので、統合効果が持続し、増分マージンが30%以上を維持するため、モデルはこれを27.2%に引き上げた。

27.2%の前提では、最近の取引の規律ある統合と持続的なコスト管理が必要であり、利益率の低い取引の組み合わせや需要の軟化は収益性の増加を減少させる。

これは過去1年間の営業利益率26.1%を上回る水準であり、バリュエーションの安定性はマージンの拡大よりも現在のマージンの質の維持にかかっているため、モデルは継続的なミックスの改善とコスト吸収を前提としている。

3.出口PER倍率:25.7倍

出口PER倍率は、26.2%の営業利益率と1桁台半ばの増収を 生み出す事業から得られるAMETEK株の正規化された収益 を資本化したもので、耐久性のある産業用計測機器の収益性に 端末評価を固定している。

このモデルはPER25.7倍を適用しており、今後12ヶ月間の市場想定PER28.95倍を相対的に下回っている。

25.7倍という倍率は、プレミアム再格付けを伴わない収益耐久性を前提としたもので、収益不足が発生した場合、倍率はさらに拡大するよりもむしろ縮小する可能性が高い。

バリュエーションの安定性は、現在の収益の質を維持できるかどうかにかかっている。

TIKRの長期バリュエーション・フレームワークを用いて、50億ドルの買収余力を組み込んだAMETEK株の資本展開シナリオを構築し、フリーで評価する。

状況が良くなったり悪くなったりしたらどうなるか?

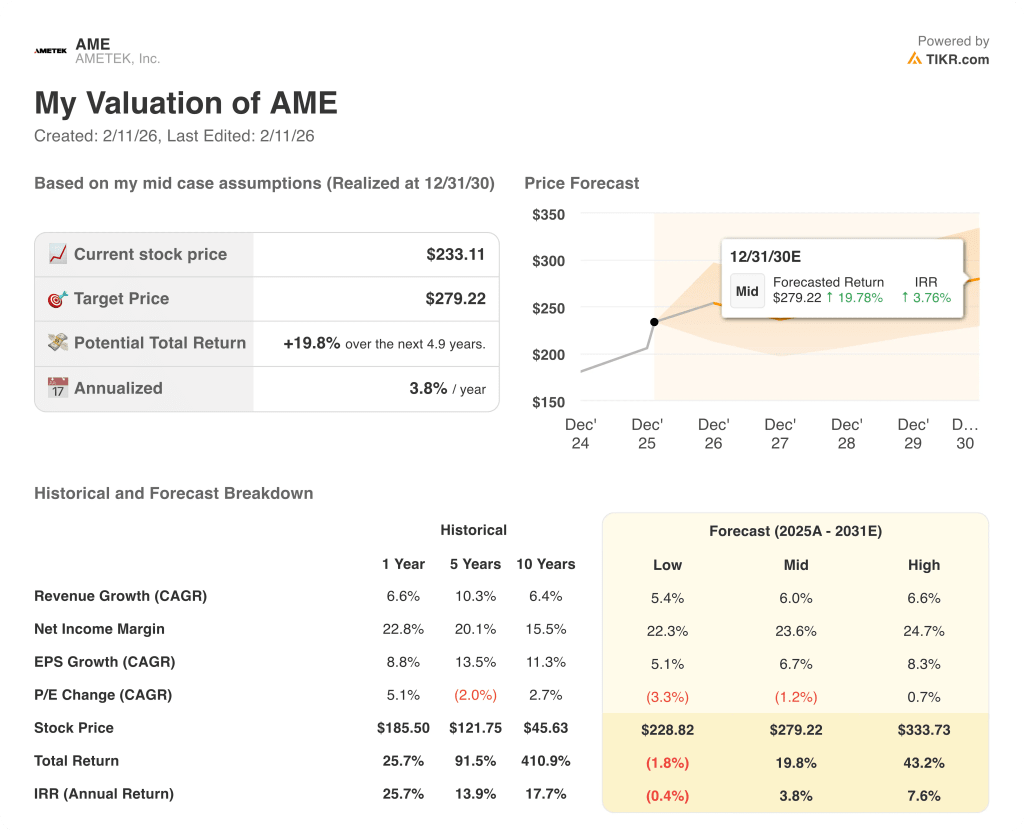

AMETEKの株価は、買収規律、ニッチな計装機器における価格決定力、産業需要の安定性によって牽引され、2030年までの様々な可能性のある軌道を設定する。

- ローケース:産業需要が軟化し、統合効果が停滞した場合、売上高は5.4%増、ネットマージンは22.3%近辺を維持→年率-0.4%のリターン。

- 中位ケース:航空宇宙、電力、医療の需要が堅調に推移し、売上高は6.0%増、ネット・マージンは23.6%に達する→年率換算リターン3.8%。

- ハイケース: 買収が効率的に拡大し、プライシングが堅調に推移すれば、売上高は6.6%増、ネットマージンは24.7%に拡大 → 年率7.6%のリターン。

アメテック株価のここからの上昇率は?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができる。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRは、ブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算しますので、銘柄が割安に見えるか割高に見えるかを素早く確認することができます。

TIKRで、異なる価格設定と数量前提の下で、一桁台半ばから後半の売上ガイダンスがAMETEK株のEPS成長率にどのように変換されるかを無料で予測できます。

新しい機会をお探しですか?

- 新しい機会をお探しですか? 億万長者の投資家が買っている銘柄を見る スマートマネーに従うことができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!