重要なポイント

- 財務部門のリーダー交代:ザ・トレードデスクは1月24日、タフニル・デイビスを暫定CFOに任命。株価が68%下落した1年で、投資家がリーダーシップの移行に反応したため、株価は7%下落の34ドルとなった。

- ガイダンスの再確認トレードデスクは第4四半期の売上高を少なくとも8億4,000万ドル、調整後EBITDAを3億7,500万ドルと再確認。

- 価格予測:モデルは17%の収益成長、22%の営業利益率、正常化された収益耐久性と一致する14倍の出口PERを想定しているため、Trade Deskの株価は2027年までに36ドルに達する可能性があります。

- モデルによるアップサイド:トレードデスクのターゲットは現在の28ドルから29%のアップサイドを暗示し、実行が安定すれば約2年間で年率15%のリターンとなります。

TIKR のバリュエーション・ツール(無料)を使って、トレードデスクの株価がCFOの交代と再確認された8億4000万ドルの第4四半期収益ガイダンスをすでにディスカウントしているかどうかを判断する。

トレードデスク社(TTD)は、広告主や広告代理店がビデオ、ディスプレイ、オーディオ、コネクテッドTVのデジタル広告を購入・最適化できるセルフサービスのクラウドプラットフォームを提供し、LTM収益28億ドルを支えている。

トレードデスクの売上高は2021年の12億ドルから2024年には24億ドルに拡大し、売上総利益は利益率79%で22億ドルに達し、営業利益は利益率19%で5億ドルに増加した。

TTDは研究開発費を5億ドル、販売管理費を12億ドルに拡大したため、営業費用はLTMで17億ドルに増加したが、EBITマージンは2022年の7%からLTMで19%に改善した。

先月、経営陣は1月24日付でタヒニル・デイビスを暫定CFOに任命し、同社は第4四半期の売上高を少なくとも8億4,000万ドル、調整後EBITDAを3億7,500万ドルと再確認したにもかかわらず、株価は7%下落して34ドルとなった。

ジェフ・グリーン最高経営責任者(CEO)は、「タヒニルは、当社のビジネスを内外から理解する極めて強力な経営者でありリーダーです」と述べた。

一方、トレードデスクは昨年1月6日、ハーストやガーディアンを含むパブリッシャーの支援を受けてオープンアドを発表し、透明性の高いオークションとサプライチェーンの経済性を中心にプラットフォームを位置づけた。

2026年には売上高が33億ドルに達すると予想され、EBITマージンは20%を超えると予測されているため、14倍の倍率が、かつてより速い成長サイクルにおいて60倍以上で取引されていたプラットフォームを公正に評価するかどうかが議論の中心となっている。

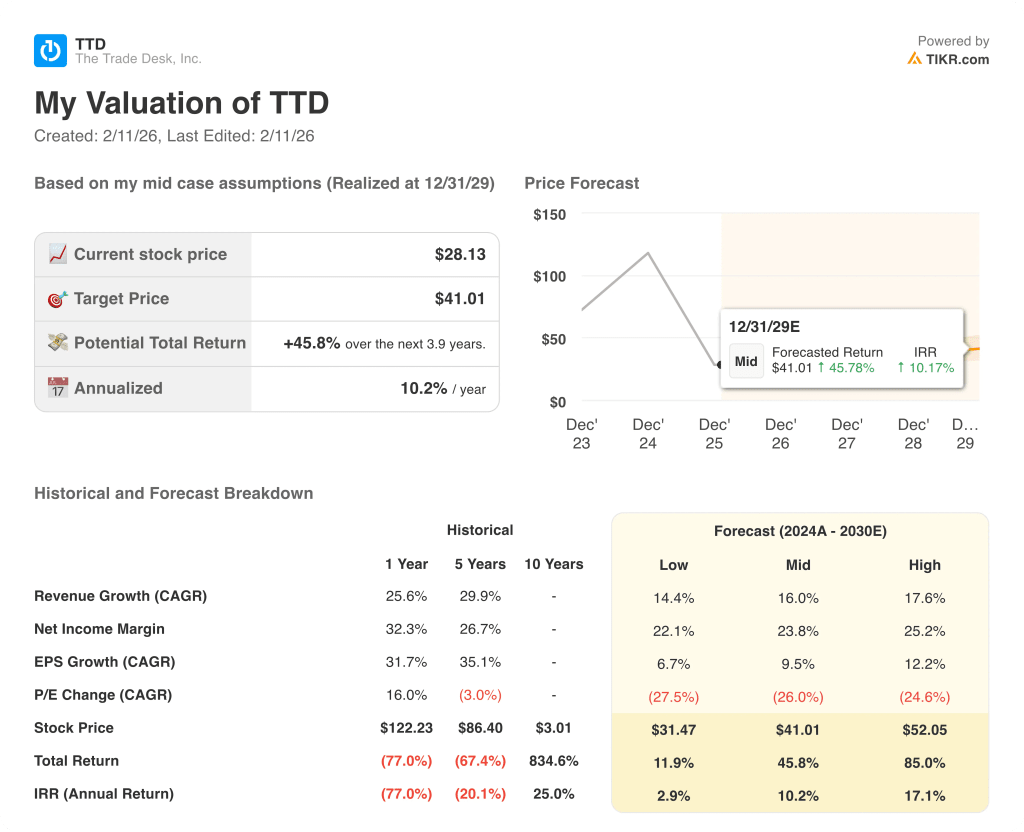

トレードデスクの株価モデル

トレードデスクは、25.6%の過去の収益成長と10.3%のマージンを組み合わせ、LTM収益は27.9億ドル、営業利益は5.3億ドルに達し、2025年の67.7%の株価下落の後、上昇したものの緩やかな期待を裏付けています。

このモデルでは、16.5%の売上成長率と22.2%のマージンを想定しており、直近の25.6%の成長率を下回るものの、5年間のマージン平均17.0%を上回っている。

これは、予想がリセットされるにつれて130.94ドルから53.48ドルに低下したストリート平均ターゲットと比較して、28.13ドルから29.2%の総アップサイドと1.9年間の14.6%年率リターンを意味します。

年率14.6%のリターンが10%の株式ハードルを上回り、12ヶ月以内にNTM PER 64.45倍から14.28倍に圧縮された株価のボラティリティを補うことから、モデルは「買い」のシグナルを発しています。

10%のハードルレートを上回る年率14.6%のリターンは、バリュエーションがすでに64.45倍から14.28倍に低下し、事前の圧縮リスクを内包しているため、期待される上昇は倍率の拡大よりも収益の正常化を反映しています。

OpenAdsを通じたThe Trade Desk株のサプライチェーン透明化の推進が、TIKRの取得率と長期的な経済性をどのように変化させるか、無料でご覧ください。

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株式の期待リターンを計算します。

以下は、Trade Desk 株式に使用したものです:

1.収益成長率:16.5

TTD株の収益は過去1年間で25.6%、5年間で29.9%拡大し、総収益は2021年の12.0億ドルから2024年には24.4億ドル、LTMでは27.9億ドルに増加した。

現在、第4四半期の売上高ガイダンスは少なくとも8億4,000万ドル、EBITDAマージンは40%以上となっており、コネクテッドTVの普及が拡大する中、2桁成長を続けている。

16.5%を維持するためには、壁で囲まれたテレビ局に対する継続的なシェア拡大と安定した広告予算が必要である。

これは、規模の拡大と広告主の集中が加速度の増加を制限し、評価が再加速よりも着実な複利効果に依存するためで、1年間の過去の収益成長率25.6%を下回る。

2.営業利益率:22.2

売上規模が研究開発費5.2億ドルと営業費用16.7億ドルの固定費を吸収したため、トレードデスク株の営業利益率は2023年の10.3%からLTMでは18.9%に改善した。

モデルでは、2026年に売上高が33億5,000万ドルに近づくにつれてマージンが22.2%になり、EBITが27.3%成長することで、現在の18.9%レベルを上回るレバレッジの増加が見込まれると想定している。

マージンの拡大には、規律ある経費コントロールと79%近い粗利益率の維持が必要であるが、需要の低迷や補償費の増加は収益感応度を急速に低下させる。

これは、1年間の営業利益率10.3%を上回るもので、固定費レバレッジと40%近いEBITDAマージンがすでに収益に計上されているためであり、さらなる利益拡大には、コスト・スリップのない一貫した実行が必要である。

3.出口PER倍率:14.3倍

TTD株の出口PER倍率14.3倍は、16.5%の増収と22.2%のマージンという、成熟しつつあるアドテク・プロファイルのもとで、正規化された収益を資本化したものである。

市場は正規化収益に対するNTM価格を14.3倍と評価しており、モデルも14.3倍としている。

この倍率は、EBITDAマージンが40%を超えるため、耐久性のあるキャッシュフローを反映しており、成長とマージンの拡大がすでに業績予想に含まれているため、楽観主義のダブルカウントを回避している。

というのも、投資家のリスク許容度は67.7%の株価下落でリセットされ、バリュエーション拡大には、ボラティリティが再び上昇することなく安定した収益がもたらされることが必要だからです。

TIKRを使用して、正規化された収益前提の下で、トレードデスク株の14倍のNTM PERをデジタル広告の同業他社と無料で比較できます。

物事が良くなったり悪くなったりしたらどうなるか?

ザ・トレードデスクの株価は、コネクテッドTVの採用、広告主の予算サイクル、2029年までの規律ある経費管理にかかっています。

- ローケース:広告予算が軟化し、競争が激化した場合、売上は14.4%増、ネットマージンは22.1%近くを維持し、バリュエーション圧力がかかる → 年率2.9%のリターン。

- ミッドケース:安定したマルチプルの下、CTVシェアが順調に拡大し、コスト規律が強化されれば、売上は16.0%増、ネットマージンは23.8%に達する→年率10.2%のリターン。

- ハイケース: OpenAds の導入が加速し、営業レバレッジが拡大した場合、センチメントが堅調に推移する中、収益は 17.6%成長し、ネットマージンは 25.2%に近づく → 年率 17.1%のリターン。

Trade Desk株価のここからの上昇率は?

TIKRの新しいバリュエーションモデルツールを使えば、1分以内にその銘柄の潜在的な株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算しますので、銘柄が割安か割高かを素早く確認することができます。

40%近いEBITDAマージンの持続がTrade Desk株のフリーキャッシュフローの軌跡をどのように変化させるかをTIKRで無料で定量化します。

新しい機会をお探しですか?

- どんな銘柄を 億万長者の投資家が買っている銘柄を見る スマートマネーに従うことができます。

- 最短5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!