重要なポイント

- CEO移行リセット:ウォルト・ディズニー・カンパニーは、2026年3月にCEOをジョシュ・ダマロにバトンタッチし、ボブ・アイガーは12月31日まで留任。

- バランスシートの柔軟性:ウォルト・ディズニーは2月10日に4分割債の発行を申請した。これは、金利とクレジット・スプレッドが重要な変動要因であり続ける一方で、高額設備のパーク拡張とストリーミング製品投資をサポートする資金調達手段である。

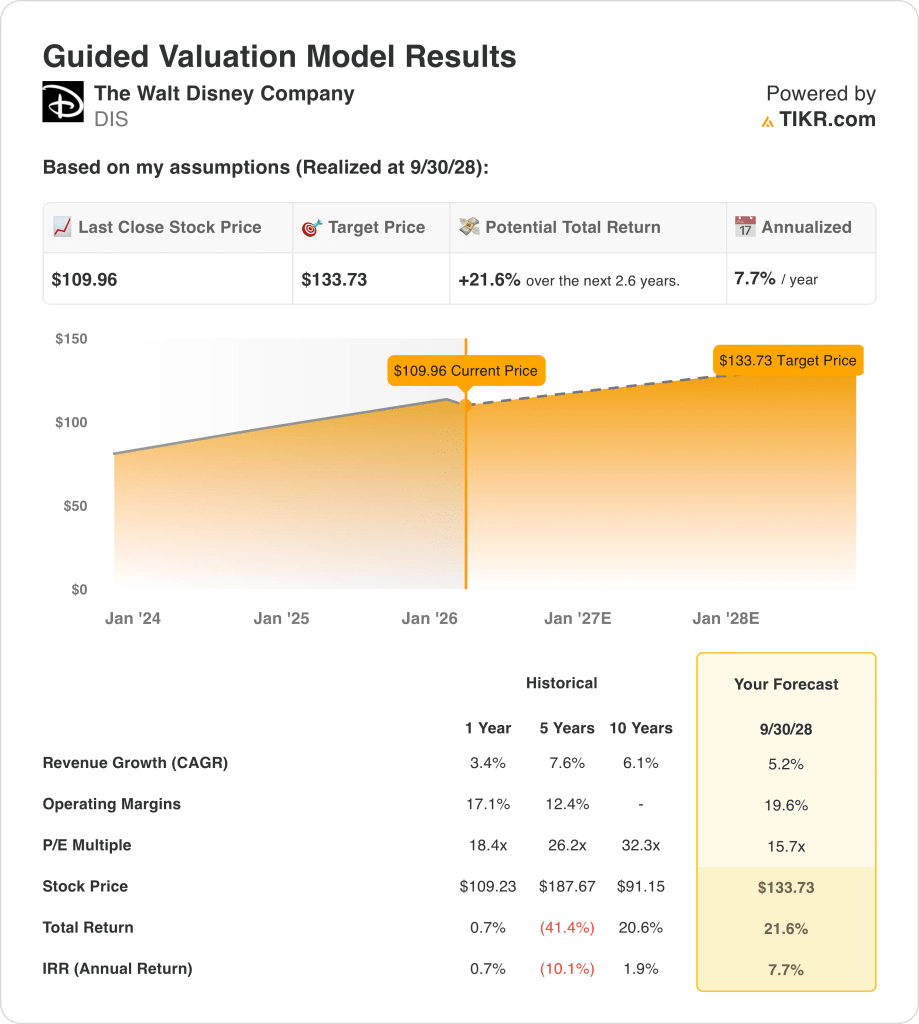

- 目標株価の枠組み:5%の収益成長、20%の営業利益率、より収益性の高いストリーミング・ミックスと整合的な16倍の出口PERをモデルに組み込んでいるため、ディズニー株は2028年までに134ドルに達する可能性がある。

- リターン・プロフィールのモデル化:ディズニー株の目標株価は、現在の110ドルから22%の上昇を意味し、利益率の高いコスト構造の下で収益が拡大するにつれて、およそ3年間で年率約8%のリターンとなる。

ディズニー株のパーク価格設定、クルーズの拡大、フランチャイズ・ケイデンスが2030年の価値予測をどのように形成するか、TIKRで無料で検証してみよう→こちら

ウォルト・ディズニー・カンパニー(DIS)は、映画やテレビのフランチャイズを所有し、ESPNスポーツ配信を運営し、テーマパークやクルーズ体験を通じてプレミアムIPを収益化し、3つのセグメントでLTM売上高約960億ドルを支えている。

グローバルスタジオ、消費者向け直販ビデオ、デスティネーション体験は、複数のタッチポイントで同じキャラクターを収益化するため、その規模は重要であり、事業は2025年においても興行収入60億ドルレベルの大衆を惹きつけている。

ディズニー株のLTM売上総利益は、600億ドルの費用で約360億ドルに達し、営業費用は約220億ドルで、営業利益は140億ドル近く、営業利益率は約15%であった。

2021年の営業利益30億ドルから2025年には140億ドルに改善し、売上総利益率は約33%から約38%に拡大。

2026年最初の決算説明会で、アイガーは「我々は素晴らしい手腕を持っている」と述べ、ディズニーが保有する10億ドル規模の映画37本と、パーク、ストリーミング、消費者向け製品における下流の収益化を結びつけて、同業他社に対するIPの強さを強調した。

経営陣は、ESPNアンリミテッド、NFLネットワークとRedZoneの買収、3年間で250キャラクターと30秒の動画をカバーするOpenAI Soraライセンスなど、新たな配信手段を概説し、コアコンテンツを置き換えることなくエンゲージメントを高めることを目指した。

倍率16倍、営業利益率20%を想定した2028年のモデル目標134ドルに対し、1株あたり約110ドルという水準は、市場が耐久性のあるIPキャッシュフローを評価しているのか、ストリーミングや設備投資における実行リスクを割り引いているのか、投資家はまだ議論している。

DIS株のモデルによる評価

ディズニーの資本集約的なパーク拡張とストリーミング投資は、規律ある実行と19.6%へのマージン回復を軸とした期待である。

モデルの予想は、売上成長率5.2%、営業利益率19.6%、出口倍率15.7倍を反映しており、モデル目標株価は133.73ドルとなる。

現在のベースからすると、21.6%のアップサイドとなり、年率7.7%のリターンとなります。

従って、年率7.7%のリターンは、事業循環性と資本集約度を十分に補っていないため、バリュエーション・モデルは売りを示唆している。

年率7.7%対株式ハードル10%では、モデル化されたリターン・プロファイルは上昇よりも資本保全に有利であり、リスク調整後の報酬が依然として不十分であることを示し、規律あるバリュエーション基準では売りを支持する。

ディズニー株式のOpenAI Soraライセンス契約が、エンゲージメント経済と評価倍率にどのような影響を与えるか、TIKRを使って無料で分析できます。

当社の評価前提

TIKRのバリュエーション・モデルは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

以下は、ディズニー株で使用したものである:

1.収益成長率:5.2

売上高は過去1年間で3%、5年間で8%拡大し、LTM売上高はパーク、スタジオ、ストリーミング配信全体で960億ドルに達した。

現在の勢いには、2025年の興行収入60億ドル、5%増の予約、第1四半期の売上260億ドルが含まれ、トップラインの緩やかな耐久性を支えている。

5.2%を維持するには、安定した入園者数、広告の安定性、フランチャイズの実行が必要である。

これは、1年間の収益成長率3%を上回るもので、これは、経験的な価格設定とストリーミングによる収益化が、成熟した直線的な落ち込みを相殺する必要があるためであり、収益が最近の水準に戻った場合、バリュエーションは急速に弱くなる。

2.営業利益率19.6%

売上総利益率が33%から38%に上昇し、営業利益が140億ドルに達したため、営業利益率は2021年の5%からLTMでは15%に改善した。

ストリーミングは年間40億ドルの赤字から2桁の利益率ガイダンスに移行し、パークは四半期収益が100億ドルを突破し、固定費吸収が強化された。

19.6%の達成は、規律あるコンテンツ支出、安定したパーク数、NFLの統合に依存するが、利益率の低下は、資本集約度が高いことから、収益変動性を再びもたらす。

これは、ストリーミングの収益性と価格レバレッジを維持する必要があり、固定倍率の下での株式評価を圧迫するためです。

3.出口PER倍率:15.7倍

このモデルは、成熟したメディアとエクスペリエンス・ポートフォリオの中で正常化された利益を資本化するため、ディズニー株に15.7倍の出口倍率を適用しています。

NTMのPERの市場想定は15.74倍であり、このモデルは再格付けの拡大を想定していないため、出口倍率は現在の価格となります。

この倍率は、19.6%のマージンと5.2%の成長で収益が持続すると想定しているが、ストリーミングの規模やパーク・リターンに失望した場合は、拡大ではなく圧縮につながる。

この倍率は過去1年間のPER18倍を下回っているが、これはマージン利益がすでに期待収益に含まれており、バリュエーションが資本の強度と実行リスクによって上限を保っているためである。

あらゆる銘柄を評価する独自のバリュエーション・モデルを構築する(無料です!) >>

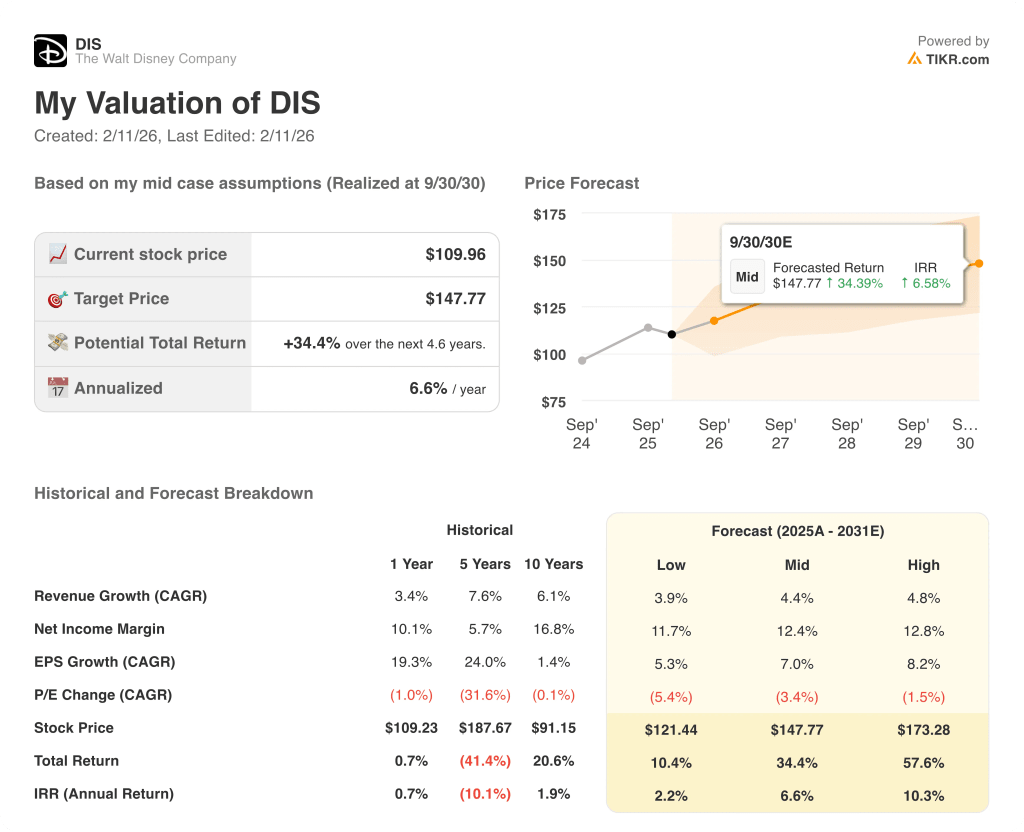

状況が好転した場合、あるいは悪化した場合はどうなるか?

2030年までのディズニーの株価評価は、ストリーミングのマージン回復、パークのキャパシティ拡大、映画と消費者エコシステムにわたるフランチャイズの収益化を反映している。

- ローケース:パーク需要が軟化し、ストリーミングのレバレッジが停滞した場合、売上は3.9%成長し、ネットマージンは11.7%に達する→年率2.2%のリターン。

- ミッドケース:パークが拡大し、ストリーミングが黒字化し、フランチャイズが需要を維持した場合、売上は4.4%増、ネットマージンは12.4%に達する → 年率換算リターンは6.6%。

- ハイケース: プライシングが維持され、コストが抑制され、IPサイクルがグローバルに整合すれば、売上高は4.8%に達し、ネットマージンは12.8%に近づく → 年率10.3%のリターン。

ディズニー株はここからどれくらい上昇するのか?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができる。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算しますので、株価が割安に見えるか割高に見えるかを素早く確認することができます。

TIKRで、循環的な広告圧力と入園者数の減少を織り込んだディズニー株のダウンサイドケースを無料で構築する。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務に関するアドバイス、また、銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!