主な要点

- 業績の勢い:CVSは第4四半期の調整後EPSで1ドル、調整後営業利益で30億ドルを達成し、Aetnaのマージンが回復する中、経営陣の2026年ガイダンスの下限である70ドルを上回った。

- 規制当局からの圧力:CVSヘルスは2026年1月に反トラスト法に関する新たな監視に直面し、250億ドルのブランド薬値上げとともにPBMの監視が強化されるため、このリスクが評価に重くのしかかる。

- 目標株価:売上成長率5%、営業利益率4%、出口PER11倍を前提にすると、2024年の水準から収益が正常化する2027年には97ドルに達する可能性がある。

- リターンの計算:目標株価97ドルは、CVSの株価76ドルから28%の上昇を意味し、これは約2年間で年率14%のリターンに相当する。

CVSヘルスのAetnaマージンの回復と再確認された2026年のEPSガイダンスが、今日の評価を正当化するかどうか、TIKRの収益フレームワークを使って無料で測ってみましょう。

CVSヘルス・コーポレーション(CVS)は、保険、薬局給付管理、小売薬局サービスを統合し、全米の雇用者、政府、消費者のヘルスケアへのアクセスとアフォーダビリティに取り組んでいる。

2,600万人以上の医療会員にサービスを提供し、全国規模で処方箋を処理しており、CVSヘルスは3,920億ドル規模の国内医療提供システムにおける重要な仲介役として位置づけられている。

財務面では、売上高は2021年の2,910億ドルから3,920億ドルに拡大したが、売上総利益は520億ドル近くにとどまり、売上総利益率は13%に圧縮された。

営業費用はトレーリングベースで420億ドルに増加し、営業利益は100億ドルに減少、営業利益率は2021年の5%から約3%に圧縮された。

CVS経営陣は2025年をターニングポイントの年と位置づけ、デービッド・ジョイナーCEOは「ブランドメーカーは750以上の薬価引き上げを行い、250億ドルのコストを上乗せした」と述べた。

第4四半期の業績は、売上高1,050億ドル、調整後営業利益30億ドルで、経営陣は2026年の調整後EPSガイダンスを7ドルから再確認した。

CVSヘルスの業績回復が、規制当局の圧力が引き続き市場の認識に影響を与える中、11倍以上の倍率での評価正常化を正当化できるかどうかが投資の焦点となります。

CVSヘルスの株価モデルについて

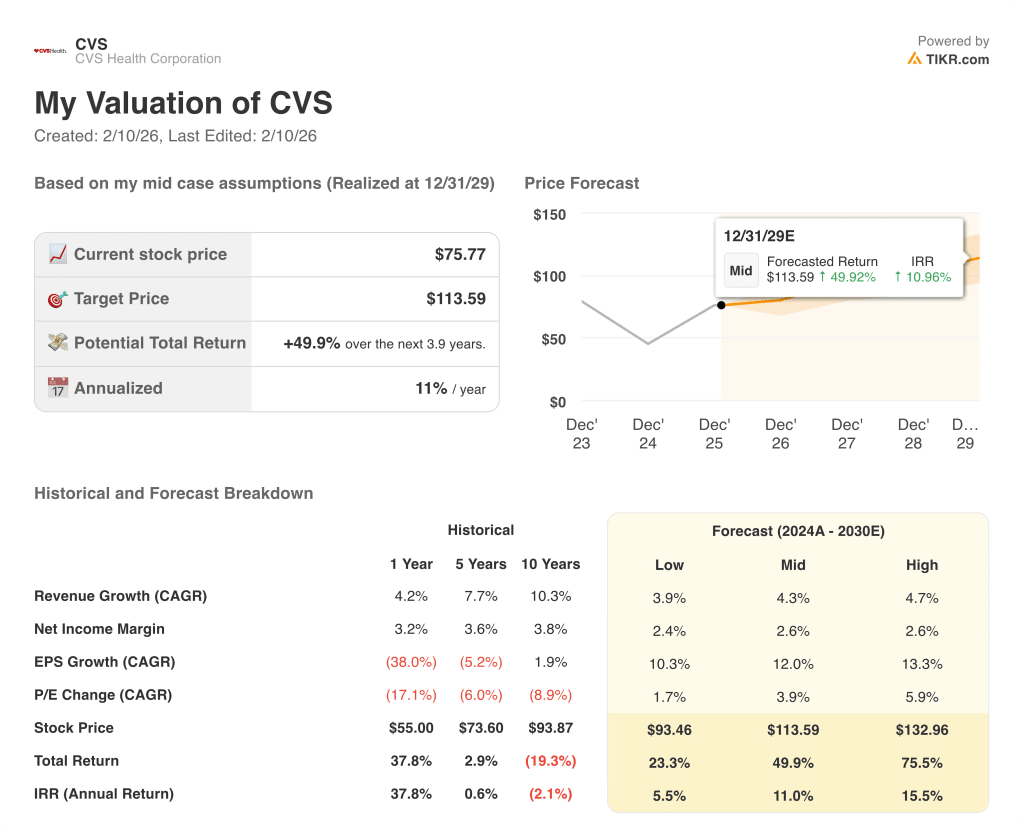

このモデルでは、収益成長率4.7%、営業利益率3.6%、出口倍率11.4倍を想定し、目標株価を96.82ドルとしました。

このバリュエーションは、27.8%のアップサイドと13.8%の年率リターンをもたらし、分散されたヘルスケア株式リスクに対する適度な補償を提供します。

株式ハードルを上回るモデル・リターンに基づき、モデルは「買い」のシグナルを出し、保全よりも資本増価を選好しています。

年率13.8%のリターンが一般的な株式ハードル10%を上回っていることから、モデルは保全よりも資本増価を支持し、96.82ドルのターゲットは適切なリスク補償を反映しており、買いを正当化する。

TIKRを使って、CVS ヘルス株式の保険、薬局、サービスの多様な構成が、ダウンサイド・プロテクションとアップサイド・ポテンシャルにどのように影響するかを無料でマップする。

当社の評価前提

TIKRのバリュエーション・モデルは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

以下は、CVS ヘルス株で使用したものである:

1.収益成長率4.7%

CVSヘルスの売上高の推移を見ると、10年間のCAGRが10.3%から4.2%に減速している。

エトナのマージン回復、薬局の処方箋シェア拡大、メディケア登録の安定化により、業界の売上高の伸び鈍化が相殺されたため、現在の業績は4.7%の成長を支えている。

今後の進展には、持続的な価格規律と医療費コントロールが必要であり、規制の圧力や利用率のショックは連結成長をモデルレベル以下に引き下げるだろう。

これは、多角的なヘルスケア・サービスによって販売量の安定性が増し、成熟した最終市場によって上振れが抑制されるためである。

2.営業利益率3.6%

CVSヘルスの株式は歴史的に薄利で運営されており、保険と薬局の経済性により、営業利益率は過去1年間で4.9%、5年間で6.0%となっています。

3.6%のマージン前提は、各セグメントで業務改善が見られるものの、継続的な再投資、メディケア・アドバンテージの回収コスト、薬局の償還圧力を反映している。

マージンの持続性は規律あるコスト管理とエトナの実行力にかかっていますが、医療費の変動や規制による償還の変更は収益性を急速に圧迫することになります。

マージンの正常化にはすでに回復努力が盛り込まれており、さらなる拡大には不利な利用動向のない持続的な実行が必要であるため、これは1年間の営業利益率4.9%を下回っている。

3.出口PER倍率:11.4倍

CVSヘルスのバリュエーションの歴史は、成熟したキャッシュフローを反映し、1年PER11.1倍、10年平均10.7倍と、市場レベルの倍率に近い。

11.4倍の出口倍率は、マージンの回復と成長の正常化がすでに予測されるファンダメンタルズの範囲内に収まっているため、再格付けを想定せずに正常化された利益を資本化したものです。

最終的なバリュエーションは収益の安定性とキャッシュフローの見通しに依存するが、マージンや規制の明確性に失望した場合は倍率が圧縮される。

これは、多様な収益の流れが緩やかな正常化を支え、医療政策リスクによって上値に上限があるためで、1年PER11.1倍をわずかに上回っています。

CVSヘルスの債務削減とキャッシュ創出が株主価値予想をどのように変えるか、TIKRで無料で追跡できる。

状況が好転した場合、あるいは悪化した場合はどうなるか?

CVSヘルスの株価は、保険マージンの回復、薬局の償還の安定、2029年までの統合ヘルスケア・サービス全体の規律ある実行にかかっている。

- ローケース:メディケアの圧力が続き、小売の償還が厳しくなった場合、売上高は3.9%増、純利鞘は2.4%近くを維持 → 年率5.5%のリターン。

- ミッドケース:保険が正常化し、調剤薬局が安定すれば、売上高は4.3%増、ネット・マージンは2.6%に改善 → 年率11.0%のリターン。

- ハイケース: Aetnaの回復と薬局の規模拡大が実現すれば、売上高は4.7%に達し、ネットマージンは2.6%に近づく→年率15.5%のリターン。

CVSヘルス株はここからどれくらい上昇するのか?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができる。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算しますので、株価が割安に見えるか割高に見えるかを素早く確認することができます。

TIKRで過去のヘルスケアセクターのリセットと比較することで、CVSヘルス株の回復予測を文脈に当てはめることができます。

新しい機会をお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!