自社株買いは、企業が株主に現金を還元する主要な方法の一つとなっている。近年では、自社株買いの実施額が配当金の支払い額を上回ることが常態化しており、自社株買いは株主総還元の重要な要素となっている。

しかし、明確かつ即時的な価値を提供する配当金とは異なり、自社株買いは、その実行方法次第で価値を創造することも破壊することもある。あるシナリオでは長期株主を豊かにする自社株買いが、別のシナリオでは株主を貧しくする。

自社株買いをめぐる議論は、しばしばこのニュアンスを取り違えている。批評家は、自社株買いは一株当たり利益を操作し、株主を犠牲にして経営陣に報酬を与え、生産的投資から資本を流用すると主張する。

擁護派は、余剰資金を株主に還元することこそ、社内の機会が限られている場合に経営陣が行うべきことだと反論する。どちらの意見にも正当な点があるが、どちらも全体像を捉えてはいない。自社株買いは道具であり、他の道具と同様、その価値はその使い方次第である。

TIKRの新しいバリュエーション・モデルを使えば、60秒以内に株式の本当の価値を知ることができる(無料)>>。

重要な変数は価格である。本源的価値を大幅に下回る価格で自社株買いを行う企業は、売却株主から残存株主に富を移転する。自社株買いに費やされる1ドルは、1ドル以上の事業価値を生み出し、株主に即座に利益をもたらす。

本源的価値を大幅に上回る価格で自社株買いを行う企業は、その逆で、株主資本を費やして1ドル当たりの価値を1ドル未満にしている。一方では価値を創造する同じ行為が、他方では価値を破壊するのである。

自社株買いの評価には、買戻し時の評価、実際に株式が消却されるのか、単に希薄化が相殺されるだけなのか、自社株買いが他の資本用途と比較してどうなのか、経営陣のインセンティブが株主の利益と一致しているのか、などを検討する必要がある。

本ガイドでは、企業の自社株買いが真に株主の利益になっているかどうかを評価する方法と、価値創造と価値破壊を区別するパターンを特定するためにTIKRを使用する方法について説明する。

買戻し時の評価

自社株買いの計算は簡単である。企業が本源的価値よりも低い価格で自社株買いを行うと、残りの株主は、事業の価値よりも低いコストで、より大きな割合を所有することになる。企業が本源的価値より高い価格で株式を買い戻す場合、残存株主は、消費された資本よりも低い価値しかない事業をより多く所有することになる。価値に対する価格によって、自社株買いが役に立つか損をするかが決まる。

これは明らかなことのように思えるが、多くの企業はこれをまったく無視している。株価が高く、キャッシュが潤沢なときには積極的に自社株買いを行い、株価が下落し、事業運営にキャッシュが必要になると自社株買いを停止する。このパターンは、価値創造の観点からはまさに逆行する。高値で買って安値で売ることになり、取引のたびに株主価値を破壊することになる。

最高の資本配分者はその逆を行う。市場が低迷している時や、一時的に株価が低迷している時には積極的に買い戻しを行い、バリュエーションが上昇した時にはキャッシュを温存する。このようなカウンターシクリカルなアプローチには、経営陣が本質的価値を明確に認識し、市場心理に逆らって行動する規律を持つことが必要である。この2つの資質を備えた経営陣はほとんどいないため、ほとんどの自社株買いプログラムが有意義な価値を生み出すことができないのである。

株価に対する自社株買いの履歴を調べてみよう。株価が史上最高値の時に自社株買いがピークに達し、株価が40%下落した時に中止された場合、経営陣は高値で買い、安値で止めていたことになる。株価が低迷している時期に自社株買いが加速した場合、経営陣は価値を生み出す規律を示したことになる。複数年にわたるパターンによって、リーダーシップが自社株買いを価値創造として扱うのか、それとも余剰資金の既定の使い道として扱うのかが明らかになる。

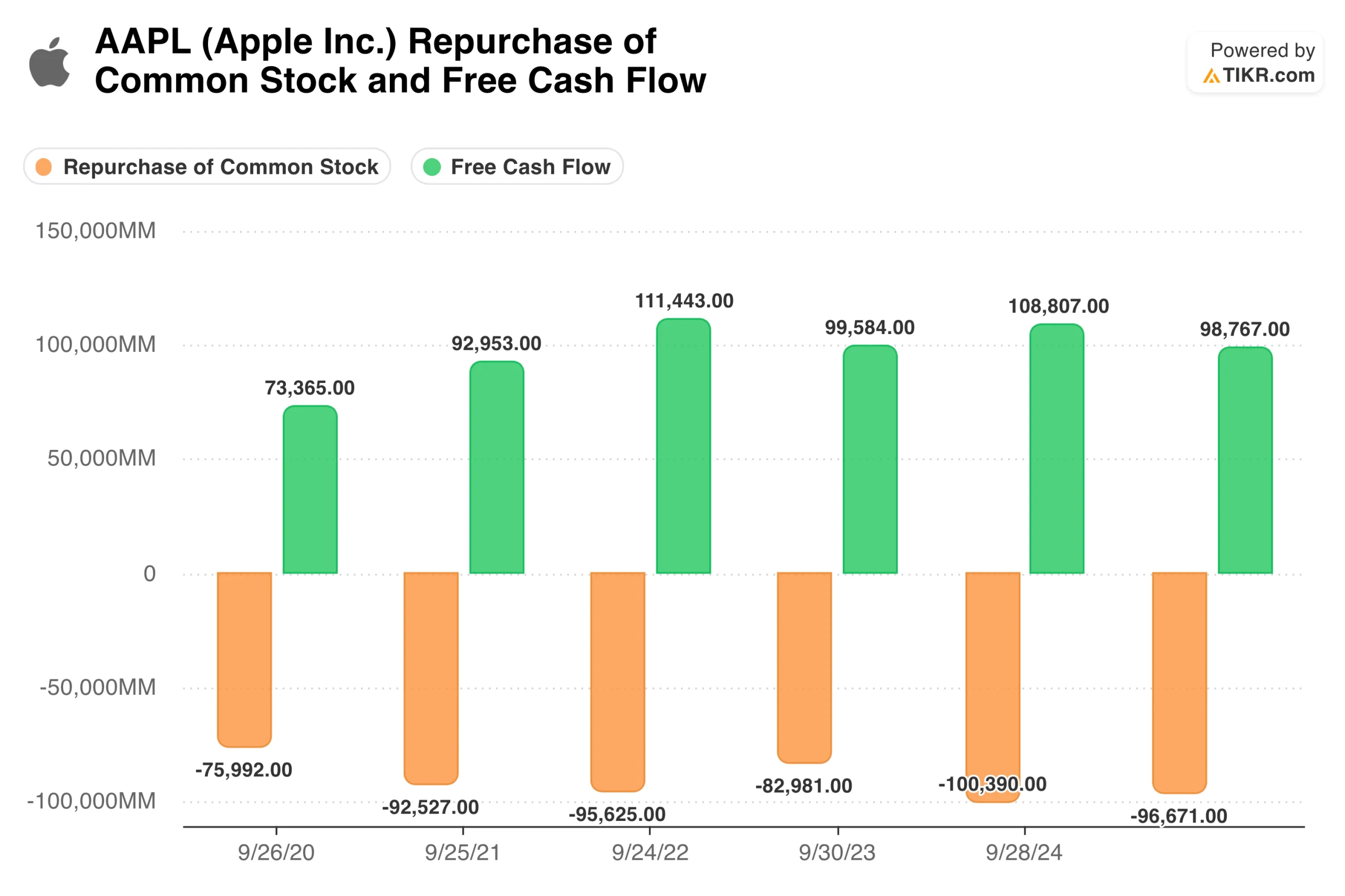

TIKRのヒント:上記のアップル(AAPL)のように、会社の過去の自社株買い活動と株価チャートを比較する。TIKRのキャッシュフロー計算書には、期間ごとの自社株買いが表示されており、株価の履歴と重ね合わせることで、経営陣が魅力的なバリュエーションで買ったのか、魅力的でないバリュエーションで買ったのかを確認することができます。

世界の75,000以上の銘柄をスクリーニングし、自社株買いを行っている企業を見つける(TIKRなら無料)>>>>>。

実際の株式数削減

自社株買いプログラムは、発行済み株式数を減らして初めて株主に利益をもたらす。多くの企業が大規模な自社株買いを発表し、それを完全に実行したにもかかわらず、株式数は横ばいか、時間の経過とともに増加することさえある。自社株買いは事実だが、株式ベースの報酬による希薄化を相殺するだけで、株式ベースは縮小していない。

このパターンは、株式報酬が従業員給与の大部分を占めるテクノロジー企業で特によく見られる。ある企業は、年間5億ドルの自社株買いを行う一方で、6億ドルの株式報酬を支払うかもしれない。自社株買いの見出しは印象的に聞こえるが、株主の手元には当初より多くの株式が残ることになる。自社株買いは基本的に、資本還元を装った株主から従業員への移転である。

発表された買い戻し額に頼るのではなく、実際の株式数を長期的に追跡してみよう。10年間毎年3%ずつ発行済み株式数を減らしてきた企業は、自社株買いを通じて株主に資本を純粋に還元してきた。一貫した自社株買いにもかかわらず株式数を横ばいに維持している企業は、希薄化を中和しているに過ぎない。両者とも同じような自社株買いプログラムを発表するかもしれないが、株主が分け合うパイを実際に縮小しているのは片方だけである。

希薄化調整後の自社株買い利回りは、グロスの自社株買いよりもすっきりとしたイメージを提供します。発行済み株式数の純増減を、開始時の株式数に対するパーセンテージで計算します。時価総額の4%を自社株買いに費やしているが、年間2%の希薄化を経験している企業のネットの自社株買い利回りはわずか2%である。グロスの数値は、株主への実際のリターンを半分誇張している。

TIKRのヒント:TIKRの詳細財務で、複数年の発行済み株式数を確認する。株式数の推移と報告されている自社株買いの金額を比較する。株式数が減少していれば、自社株買いが価値を生み出していることを確認できる。買い戻しにもかかわらず、株式数が横ばいまたは増加している場合は、希薄化がリターンを消費していることを示す。

TIKRで企業の財務諸表とアナリストの予測を無料で見る >>

他の資本配分オプションと比較した自社株買い

資本配分は、選択肢の中から選ぶことである。自社株買いに使われるドルは、再投資、買収、負債削減、配当などに使われないドルである。自社株買いが価値を生み出すのは、その資本を最良の方法で使用する場合のみである。高リターンの投資機会を無視して自社株買いを行う企業は、たとえ株価が魅力的であったとしても間違いを犯している。

再投資の問題が最初に来る。資本コストをはるかに上回るリターンで資本を事業に投下できるのであれば、一般的には自社株買いよりもそれを行うべきである。収益性の高い新店舗をオープンする機会がある小売企業、開発すべき製品があるソフトウェア企業、拡大する能力がある製造企業は、資本を戻す前に投資を行うべきである。自社株買いは、社内の機会が限られている場合や、増分投資に対するリターンが低下している場合に意味がある。

負債削減は、時には自社株買いよりも優れたリスク調整後リターンを提供する。レバレッジが大きい企業は、特に金利が高い場合や信用スプレッドが広い場合、株式の買い戻しよりも債務の返済の方がより多くの価値を生み出す可能性がある。負債を削減することで、財務の柔軟性が向上し、支払利息が減少し、不況時の苦境に陥るリスクが減少する。負債削減による確実なリターンは、バリュエーションに疑問がある場合の自社株買いによる不確実なリターンを上回る可能性がある。

配当は、株主が自ら配分の意思決定を行えるようにする代替手段を提供する。配当は、株主が適切と考える配分を行うための現金を手にすることができる。自社株買いは、自社株を買い戻すことがキャッシュの最善の使い方であることを前提としており、経営陣がバリュエーションについて正しい判断を下す必要がある。本源的価値についての明確な見解がない企業にとって、配当は資本を還元する、より誠実な方法かもしれない。

TIKRのヒント:TIKRの「比率」セクションで、自社株買い活動と並んで資本利益率を調べる。ROCが高く、再投資機会が豊富な企業は、自社株買いよりも投資を行うべきである。ROCが成熟し、投資機会が限られている場合、自社株買いはより理にかなっている。

資本利益率を評価し、今日買うべき堅実な財務体質の銘柄を見つけよう(TIKRで無料) >>>>。

経営陣のインセンティブと動機

経営陣には、自社株買いに関して株主の利益と一致しないインセンティブがあります。こうした動機を理解することで、価値創造的な買戻しと利己的な買戻しを区別することができます。

一株当たり利益目標は、問題のあるインセンティブを生み出す。役員報酬がEPS目標に連動している場合、経営陣は利益を伸ばすよりも株数を減らすことで目標を達成することができる。事業を成長させることができない企業は、EPSの成長を維持し、ボーナス支給のきっかけを作るためだけに、積極的に自社株買いを行うかもしれない。自社株買いは、特に魅力のないバリュエーションで実施された場合、株主よりもむしろ経営陣のためになる。

ストックオプション制度は、さらなるコンフリクトを生む。オプションを保有する経営陣は、株価がどのように達成されたかにかかわらず、株価上昇の恩恵を受ける。株式数を減らしてEPSを押し上げる自社株買いは、長期的な価値が失われるとしても、短期的には株価を上昇させることができる。経営陣はオプション行使による利益を享受し、株主は買い戻された株式の払い過ぎによるコストを負担する。

自社株買いのタイミングは、その動機を明らかにすることができる。企業によっては、報酬を認識するために測定期間終了前に自社株買いを加速させたり、経営幹部が売却するタイミングで自社株買いを減速させたりしている。これらのパターンは、経営陣が全株主の価値を最大化するためではなく、インサイダーの利益のために自社株買いのタイミングを利用していることを示唆しています。報酬サイクルに関係なく一貫して実行される場合は、より良いアライメントを示す。

経営陣が自社株買いの意思決定のための明確な枠組みを伝えているかどうかを検証する。本源的価値についての見解や、現在の価格との比較を明確にしているか。自社株買いが、代替案と比較して資本を最も有効に活用できる理由を説明しているか。資本配分を慎重に検討するリーダーは、その根拠を説明できる。自社株買いを既定路線として、あるいは収益管理のために行っている企業は、通常、自社株買いを行うことができません。

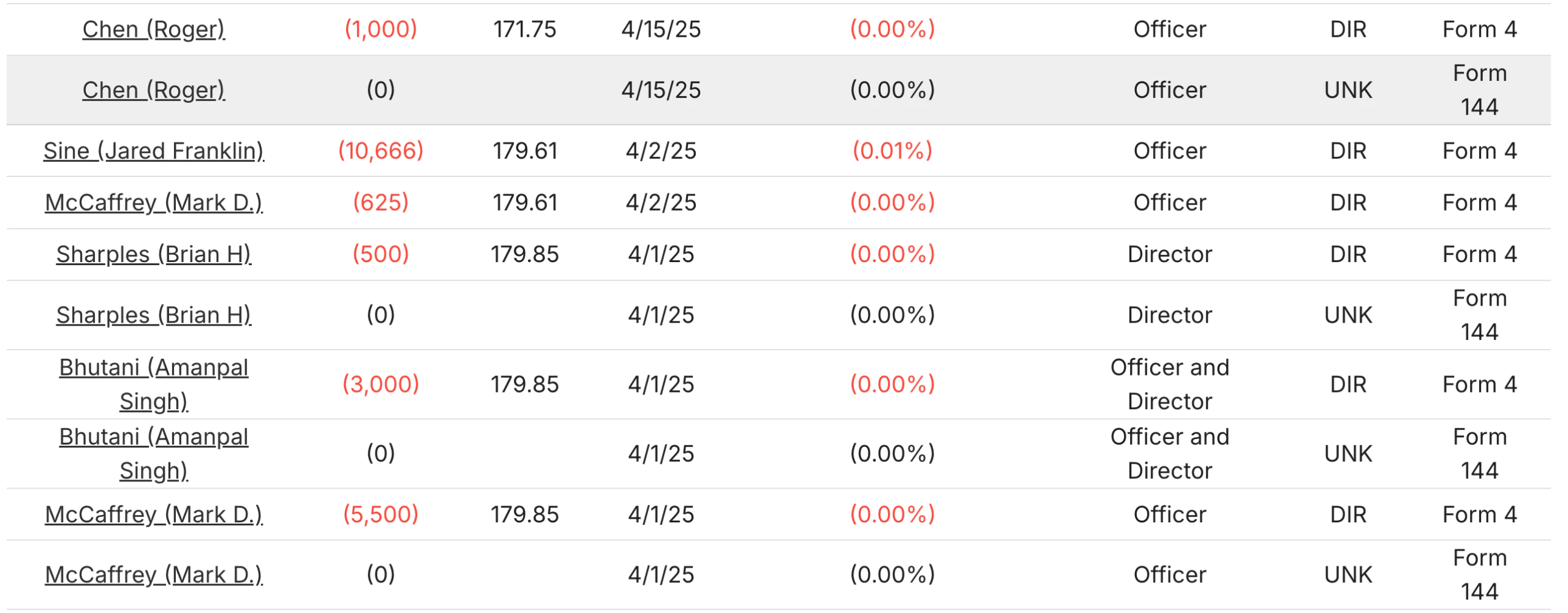

TIKRのヒント:委任状提出書類で役員報酬体系を確認し、自社株買いのタイミングを株式付与および権利確定スケジュールと比較する。TIKRの「Ownership」タブには、アップルの最近の取引のように、買戻しの動きと一致する可能性のあるインサイダー取引が表示され、情報を比較対照できる。

キャッシュフローの持続可能性

自社株買いは、負債や資産売却ではなく、持続可能なフリーキャッシュフローによって賄われるべきです。自社株買いのために借入を行う企業は、1株当たり指標を高めるために財務リスクを高めていることになります。再投資のニーズを上回るフリー・キャッシュ・フローを常に生み出している企業は、バランスシートを圧迫することなく自社株買いを行うことができる。

自社株買いプログラムに無理なく資金を供給できるだけのフリーキャッシュフローを生み出しているかどうかを計算してみましょう。年間10億ドルのフリー・キャッシュ・フローを生み出す企業は、成長への投資、配当の支払い、財務の柔軟性を維持しながら、年間5億ドルの自社株買いを無期限に続けることができます。5億ドルのフリー・キャッシュ・フローを生み出しながら、毎年8億ドルの自社株買いを行う企業は、手元資金を枯渇させるか、自社株買いの資金調達のために負債を抱えることになる。

持続可能性には循環性が重要である。ピーク時には潤沢なフリー・キャッシュ・フローを生み出しても、谷間にはキャッシュ・フローが極小になる企業もある。自社株買いがピーク時のキャッシュ創出に合わせて行われると、状況が正常化したときに持続不可能となる。最良のプログラムは、キャッシュ創出の谷間に合わせたサイズであり、好況時には加速が可能であるが、不況時にも持続するベースラインを維持する。

負債による自社株買いは、特に精査に値する。レバレッジを効かせて自社株買いを行うことは、株価が負債コスト以上に過小評価されていることに賭けることである。この賭けは時に実を結ぶが、財務リスクを増大させ、将来の機会に対する柔軟性を低下させる。自社株買いの資金調達のために日常的に借入を行っている企業は、長期的な財務安定性よりも目先のEPS成長を優先している。

TIKRのヒント:TIKRのキャッシュフロー計算書で、フリーキャッシュフローと自社株買いの支出を複数年にわたって比較する。持続可能なプログラムでは、自社株買いが一貫してフリーキャッシュフローを下回っている。持続不可能なプログラムでは、買戻しがフリー・キャッシュフローを上回り、負債が増加している。

TIKRで世界の75,000以上の銘柄のフリーキャッシュフローをスクリーニングする(無料)>>>。

価値創造を示唆するパターン

ある種のパターンは、自社株買いプログラムが他の目的のためではなく、長期的な株主のために真に価値を創造していることを示唆している。

反循環的な実行は、規律ある資本配分を示す。2020年のパニック時や2022年の暴落時に自社株買いを加速させた企業は、価格が低い時に買っていた。そのような時期に自社株買いを中止し、価格が回復してから再開した企業は、高値で買っていたことになる。センチメントに反して行動し、他者が恐れているときに買い増しを行う意欲は、価値創造プログラムと機械的なプログラムを区別する。

長期にわたって一貫して株式数が減少していることは、自社株買いが単に希薄化を相殺するのではなく、実際に資本を還元していることを裏付ける。10年間で株式数を30%減少させた企業は、残りの1株1株の事業に対する権利を実質的に増加させたことになる。持続的な株式削減の複合効果は、相当なものになる可能性がある。

量よりも価値を強調する経営陣のコミュニケーションは、思慮深い実行を示唆する。本源的価値について議論し、評価の枠組みを説明し、どのように自社株買いを決定するかを説明するリーダーは、知的な実行をする可能性が高い。価値に言及することなく、認可の規模や使用された総ドルを強調する経営者は、リターンよりも見栄えの最適化を図っている可能性がある。

企業の自社株買いと並行してインサイダーが買えば、利害が一致する。2025年4月のように、ゴーダディ(GDDY)の経営幹部が自社株買いと同時に自己資金で株式を売買する場合、インセンティブは一致する。彼らは、会社の自社株買いを導くのと同じ仮説に個人資金を賭けているのだ。このような利害の一致は、経営陣が純粋に株式が過小評価されていると考えているという確信や懸念を与える。

TIKRのヒント:TIKRの「Ownership」タブを使い、企業が自社株買いを行っている期間に、インサイダーが個人的に株式を購入しているかどうかをチェックする。個人買いと企業買いの整合性は、バリュエーションに対する真の確信を示唆している。

TIKRで何千もの銘柄のインサイダー取引を確認し、あなたのポートフォリオの上位銘柄をチェックする(無料) >>> TIKRでインサイダー取引を確認する。

TIKRの要点

自社株買いは、その実行方法次第で、価値創造の強力なツールにも、価値破壊のメカニズムにもなり得る。優れた自社株買いプログラムと劣悪な自社株買いプログラムの違いは、評価の規律、実際の株式数の削減、他の資本用途との比較、経営陣のインセンティブ、資金の持続性にある。

最も優れた自社株買いプログラムは、株価が本源的価値を下回る場合に株式を買い戻し、希薄化を単に相殺するのではなく株式数を減らし、利用可能な資本の中で最もリターンの高い使い道を示し、経営陣のインセンティブを株主の利益と一致させ、持続可能なフリー・キャッシュ・フローによって資金を調達するものである。これらの特徴を欠くプログラムは、目先のEPSを押し上げる一方で、長期的な価値を破壊する可能性がある。

TIKRは、自社株買いの質を体系的に評価するためのデータを提供する。キャッシュフロー計算書は、長期的な買戻し額を明らかにします。株式数の推移は、自社株買いが実際に株主資本を減少させているかどうかを示す。ROCと再投資の指標は、資本がより良い別の用途に使われているかどうかを示す。インサイダー取引データは、経営陣が企業の買戻し活動に同調しているかどうかを明らかにする。

全ての自社株買いが同じとは限りません。どの銘柄が価値を創造し、どの銘柄が価値を破壊するかを理解することで、資本配分が有利に働く企業を見極め、不利に働く企業を避けることができる。

TIKRの新しいバリュエーション・モデルを使えば、60秒以内に割安株を見つけることができます。

TIKRを使えば、どんな銘柄も60秒以内に評価できる

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算しますので、銘柄が割安か割高かを素早く判断することができます。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

新しいチャンスをお探しですか?

- 億万長者の投資家が購入している銘柄を発見し 、 スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!