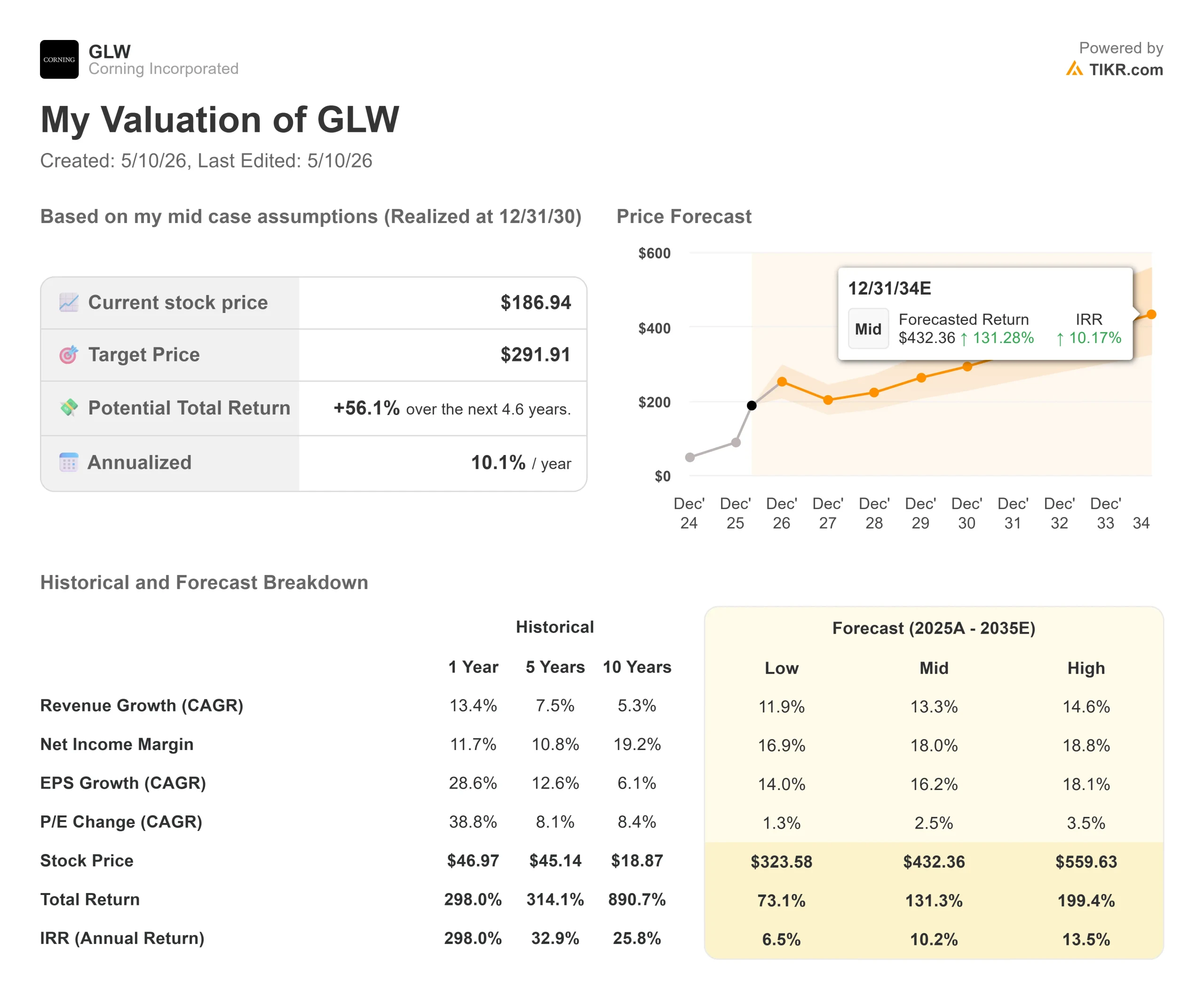

コーニング株式の主要統計

- 現在の株価:186.94 ドル

- 目標株価 (Mid):~$292

- ストリート・ターゲット (平均):~$173 (15 名のアナリスト)

- トータルリターンの可能性~56%

- 年率IRR:~10% /年

- 収益反応:-0.75% (2026年4月28日)

現在公開中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄にどれだけのアップサイドがあるかを見つけてください。>>>

何が起きたのか?

コーニング (GLW)は12ヶ月で300%以上上昇しており、市場は今、コーニングが良いビジネスかどうかではなく、すでに完璧な価格設定になっているかどうかという、通常よりも難しい質問をしている。5月6日、 エヌビディアがコーニングを次世代AIインフラの光接続パートナーに指名し、5億ドルを支援したことで、株価は約12%急騰した。強気派は、これでコーニングが目指してきたものがすべて実証されたと言う。ベア派は、予想PERが55倍であること、株価が52週高値198.25ドル近辺にあることを指摘し、AIのテーゼはすでに織り込み済みではないかと疑問を呈している。未解決の問題:コーニングは2030年までに売上高400億ドルを達成できるのか?

背景が重要だ。コーニングは2023年第4四半期にスプリングボード計画を開始し、年率130億ドルの売上高を2026年末までに180億ドルに成長させ、営業利益率を16%から20%に拡大することを約束した。今週ニューヨーク証券取引所で開催された投資家向けイベントまでに、同社はこの利益率目標を1年早く達成し、EPSを85%増加させ、投下資本利益率を540bp拡大して14.2%とし、フリーキャッシュフローを2023年の8.8億ドルから2025年には17.2億ドルへとほぼ倍増させた。ウェンデル・ウィークス最高経営責任者(CEO)はイベントで、「我々は計画を上回り、会社の財務プロフィールを一変させた」と述べた。この実績は、はるかに野心的な新計画の基盤となっている。

エヌビディアとの提携はマーケティング上の発表ではない

このパートナーシップは、典型的な供給契約の域をはるかに超えている。コーニングのIR資料によると、エヌビディアは、300万株のコーニング株を取得する新株予約権を5億ドルで先行購入した。エヌビディアはまた、1株あたり180ドルで1500万株まで追加購入できるワラントも受け取った。完全に行使された場合、投資総額は約32億ドルに達する可能性がある。

コーニングはこれと引き換えに、ノースカロライナ州とテキサス州に3つの製造施設を新設し、米国の光接続能力を10倍に高め、米国のファイバー生産能力を50%以上拡大するとともに、3000人以上の雇用を創出する。Weeks氏は、イベントで次のように説明した。「この提携は、成長、新しいイノベーション、新しい先端製造プラットフォームのための重要な機会を創出する。

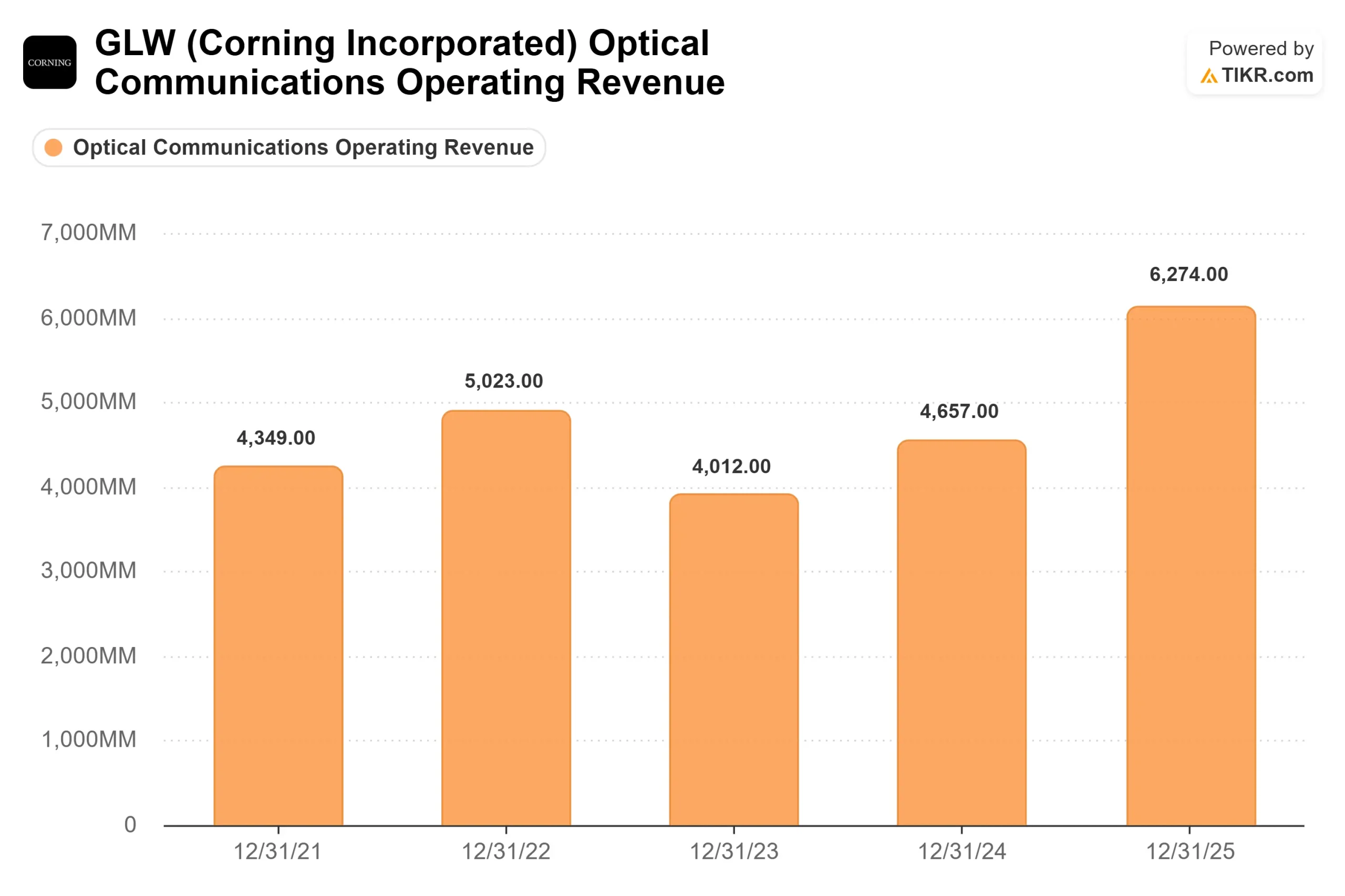

エヌビディアとの取引は強固な基盤の上に着地した。2026年第1四半期、コーニングのコア売上高は前年同期比18%増の43.5億ドル、コアEPSは30%増の0.70ドルとなった。光通信は36%増、太陽電池は80%増となった。経営陣はまた、 ハイパースケールの顧客2社が、先に発表された最大60億ドルのメタ契約に匹敵する規模の 長期契約を締結したことも明らかにした。第1四半期決算が4月28日に発表されたとき、株価は0.75%下落した。第2四半期ガイダンスの約46億ドルがアナリスト予想をわずかに下回ったためで、その理由のひとつは、計画されていた3000万ドルのソーラー・メンテナンス・シャットダウンによるものだった。この落ち込みは、今になってみると違って見える。

AIの物理学がコーニングに有利な理由

投資家向けイベントで最も差別化されたのは、ガイダンスとは無関係の部分だった。それは、AIデータセンター内の光ファイバー需要がGPU数そのものよりも速く成長する理由についての技術的説明だった。

光通信担当シニア・バイスプレジデント兼ジェネラル・マネージャーのマイク・オデイは、その仕組みを説明した。今日のAIデータセンターは、2つの光スイッチングレイヤーを持つスケールアウトネットワーク上でGPUクラスタを実行し、最大13万GPUをサポートできる。クラスタがその閾値を超えると、3層目を追加する必要がある。O'Dayが言うように、「この3層目が必要になった場合、コーニングの増設を意味し、2層から3層になるにつれて当社のコンテンツは50%増加します。

2つ目の原動力はスケールアップで、1つのコンピューティングノード内のGPUを接続する高帯域幅、低レイテンシのネットワークです。現在、このネットワークはすべて銅線です。しかし、ノードのサイズが大きくなるにつれ、銅は物理的な限界に達します。ウィークスCEOは、「電気から光への分断」を超えた移行は避けられず、コーニングが現在何も得ていないところに、まったく新しい光ネットワークが加わることになると説明している。

コーニングは、Enterprise MAPのGPU当たりの光コンテンツ需要が、2028年までGPUユニット成長の1.3~1.5倍になると予想している。ほとんどのAIインフラサプライヤは、AIの追い風を身振りで示すことしかできない。コーニングはそれを定量化できる。

3つ目のドライバは、CPO(Co-Packaged Optics)であり、これはフォトニクスMAPの基礎となっている。従来のスイッチでは、光トランシーバは箱の外に置かれ、コーニングのファイバーに接続される。CPOアーキテクチャでは、その機能はシリコンフォトニックエンジンの内部に移動し、コーニングが現在ゼロコンテンツであるパッシブフォトニックコンポーネントのための全く新しいアドレス可能な市場を開く。経営陣は、このフォトニクスMAPが2030年までに100億ドルの収益源になると予測している。

スプリングボードの数字とうまくいかなければならないこと

アップグレードされた計画は、2つのトラックで実行される。コーニングの社内計画では、2028年末までに年率300億ドル、2030年末までに400億ドルを目標としている。高信頼性計画は、外部投資家向けの投資可能な論文として設計されており、2028年までに270億ドル、2030年までに350億ドルを目標としている。2026年末から2030年末までの年平均成長率は19%で、スプリングボードの最初の2年間の年平均成長率15%から400ベーシス・ポイントの加速となる。

エド・シュレシンジャー最高財務責任者(CFO)は、この2つの路線の違いを次のように説明した。これはエンタープライズとフォトニクスの両方に影響します。350億ドルと400億ドルの差は、それが起こるかどうかではなく、光スケールアップの採用時期に関する問題です。

コーニングが異常なほど守られているのは、その顧客構造である。メタ社、エヌビディア社、さらに2社のハイパースケーラーとの大規模かつ長期的な契約には、先行出資や収益保証が含まれている。シュレシンジャー氏は、このモデルをコーニングの10.5世代ディスプレイガラス契約や、コーニングのケンタッキー工場でiPhoneとApple Watchのカバーガラスを製造するというアップルの25億ドルのコミットメントと比較している。これらの構造により、コーニングは全需要リスクを負うことなく、収益に先行投資することができる。

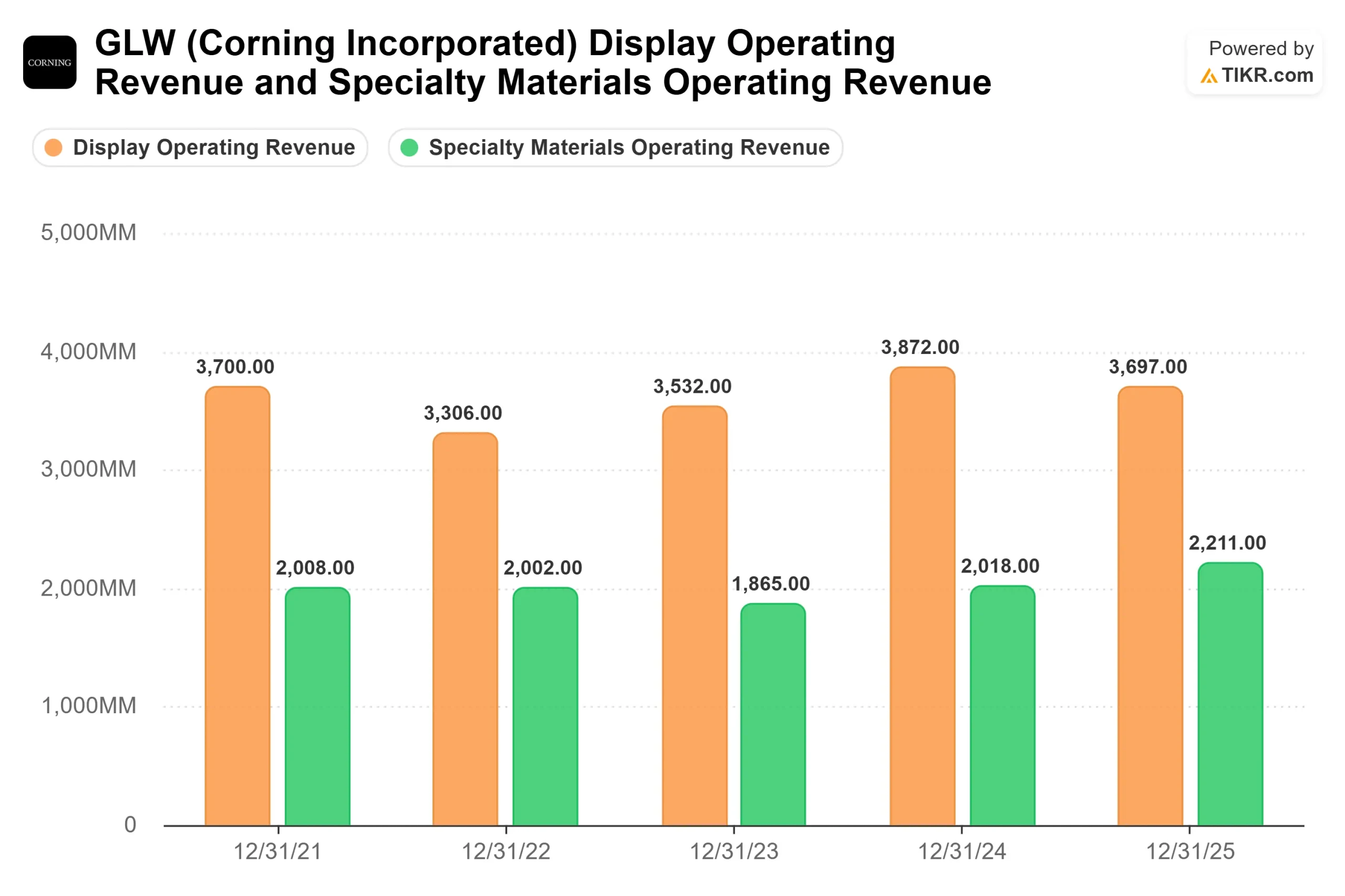

実行リスクは依然として残っている。ソーラーの第1四半期の売上高は80%増の3億7,000万ドルだったが、ウェハーの立ち上げコストが利益率に打撃を与え、セグメント純利益はわずか700万ドルに落ち込んだ。ポリシリコンはすでに営業利益率目標20%を上回っている。しかし、ウェハーの収益性が改善するまでは、ソーラーは連結マージンの足を引っ張り続けるだろう。

バリュエーション・マルチプルでは、コーニングは NTM EV/EBITDAの約30倍で取引されており、TIKRの競合企業のページでは、同業他社の中央値である約19倍を約55%上回っている。最も近い光通信の比較対象はコヒーレント社(COHR)で、コーニングと同じ約30倍のNTM EV/EBITDAで取引されている。これは、コーニングのファイバー、ケーブル、コネクティビティの垂直統合と、エヌビディアとの関係の戦略的重みを反映したプレミアムである。このプレミアムが維持されるかどうかは、フォトニクスMAPが実質的な収益を生み出すかどうか、また、オプティカル・スケールアップの採用が経営陣のスケジュール通りに進むかどうかにかかっている。

TIKRでコーニングの同業他社に対するパフォーマンスを見る(無料です!) >>

TIKR高度モデル分析

- 現在価格:186.94 ドル

- 目標株価 (Mid):~$292

- トータルリターンの可能性~56%

- 年率IRR:~10% /年

アナリストによるコーニング株の成長予測と目標株価を見る (無料です!) >>)

TIKRのミッドケース・モデルでは、収益の CAGRを約13%としており、純利益マージンは30年12月31日までに約18%に拡大するとしています。主な収益ドライバーは、2026年第1四半期に前年同期比36%成長し、セグメント純利益が93%増加した光通信と、短期的な立ち上げコストがマージンの重荷となるものの、基本的な需要は強化されている太陽電池です。利益率の原動力は営業レバレッジである:コーニングの生産能力への投資は、AIによる収益の波が来る前にほぼ完了しているため、オプティカル事業の増収分は高い 利益率でフロースルーされる。主なリスクはタイミングである。オプティカル・スケールアップ・ネットワークが2028年まで銅のままであれば、フォトニクスMAPは収益源ではなくオプションにとどまる。

TIKRモデルのハイケースでは、スケールアップの導入が早まり、フォトニクスMAPが早期に貢献すると想定している。ロー・ケースは、ソーラー事業の執行摩擦、スケールアップの立ち遅れ、株価が300%以上上昇した後の倍率の圧縮を想定している。187ドル前後では、投資家は高信頼性プランに対価を支払い、400億ドルの内部プランをオプションとして得ていることになる。これは決して安くはない。しかし、自社計画の先行バージョンをことごとく打ち破り、AIで最も重要なチップ企業から5億ドルの出資を獲得したばかりの同社にとって、このプレミアムは理屈に合わないものではない。

結論

7月下旬に予想される2026年第2四半期決算で注目すべき指標は、光通信の収益成長率である。株価が急騰しているにもかかわらず、同セグメントが前年同期比で30%以上の成長を維持すれば、需要が現在株価に織り込まれている期待値をも上回っていることが確認できる。コーニングは、循環的なガラスメーカーからAI光学インフラの構造的支柱へと変貌を遂げた。エヌビディアとの提携は、この仮説を否定しにくくしている。

億万長者の投資家がどのような銘柄を買っているかを見て、TIKRでスマートマネーを追いかけよう。

コーニングに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがその質問に答えるために使用しているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

コーニングを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の売上と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して コーニングを作成することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!