主な統計

- 現在価格:197ドル(2026年5月8日)

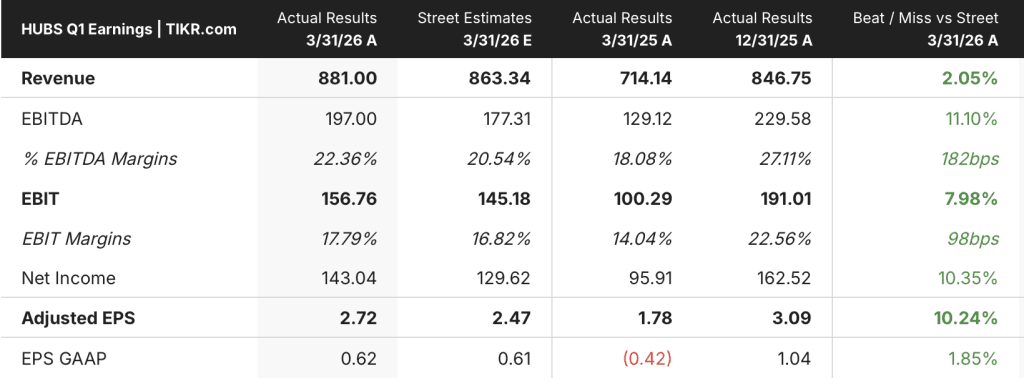

- 2026年第1四半期:売上高$881M、前年同期比23%増

- 2026年第1四半期:非GAAPベースのEPS:2.72ドル、前年同期比53%増

- 2026年第1四半期の非GAAPベースの営業利益率:18%、前年同期比4ポイント増

- 総顧客数:~300,000社、前年同期比16%増

- 2026年通期売上高ガイダンス:前年比18%増の37億~37億800万ドル

- 2026年通期非GAAPベースのEPSガイダンス:13.04ドルから13.12ドル

- 2026年度通期Non-GAAP営業利益率ガイダンス:~21%

- TIKRモデル目標株価:$448 (ミッドケース)

- インプライド・アップサイド:~127

ほとんどの投資家は、株価が本当に割安か割高かを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、60,000以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

HubSpot 2026年第1四半期業績内訳

ハブスポット株(HUBS)の第1四半期の売上高は前年同期比23%増の$881M、非GAAPベースのEPSは前年同期の$1.78から53%増の$2.72。

ケイト・ビューカー最高財務責任者(CFO)が第1四半期決算説明会で述べたところによると、非GAAPベースの営業利益率は前年同期比で4ポイント拡大し、18%となった。

顧客数の節目は重要で、総顧客数は約30万人に達し、前年同期比16%増となった。

ヤミニ・ランガン最高経営責任者(CEO)が第1四半期決算説明会で語ったところによると、ARR6万ドル超の案件が前年同期比37%増、ARR12万ドル超の案件が同64%増となり、アップマーケットの勢いが最も強い成長の原動力となった。

マルチハブの導入は上昇を続け、第1四半期に複数のハブを導入したPro+の新規顧客の割合は前年同期比3ポイント増の63%、ARRベースでPro+のインストールベースの42%が4台以上のハブを所有するようになり、前年同期比6ポイント増となった。

ランガンが第1四半期決算説明会で語ったところによると、アクティブなコアシート・ユーザーは前年同期比で90%増加し、消費されたクレジットの総量は前四半期比で67%増加した。

ハブスポット株のフォワードガイダンスは、強さと目先の摩擦の両方を反映している。

第1四半期決算説明会でのビューカーによると、2026年通期の売上高ガイダンスは37億ドルから37億800万ドルに引き上げられ、事前ガイダンスから40ベーシスポイント上昇した。

2026年第2四半期の売上高ガイダンスは8億9,700万~8億9,800万ドル(前年同期比18%増)、非GAAPベースの営業利益率は19%、非GAAPベースのEPSは3.00~3.02ドルとなった。

第1四半期決算説明会でビューカーが語ったところによると、HubSpotは4月、Spring Spotlight製品の発売に伴い、Customer Agentの値下げ、Customer AgentとProspecting Agentの成果ベースの価格設定への移行、エージェントとHubSpot AEOの28日間無料トライアルの導入など、意図的な価格設定とGo-to-Marketの変更を行いました。

これらの変更により、4月には担当者の再教育のため営業能力が低下し、第2四半期のスタートが遅くなったが、これはすでにガイダンスに織り込まれている。

HubSpotは第1四半期に10億ドルの自社株買戻しプログラムに基づき2億1100万ドルの株式を買い戻し、売上の17%に相当する1億5400万ドルのフリーキャッシュフローを生み出した。

ウォール街が株価をアップグレードする瞬間を、他のマーケットが株価をアップグレードする前にご覧ください。

ハブスポット株の財務:営業レバレッジが定着

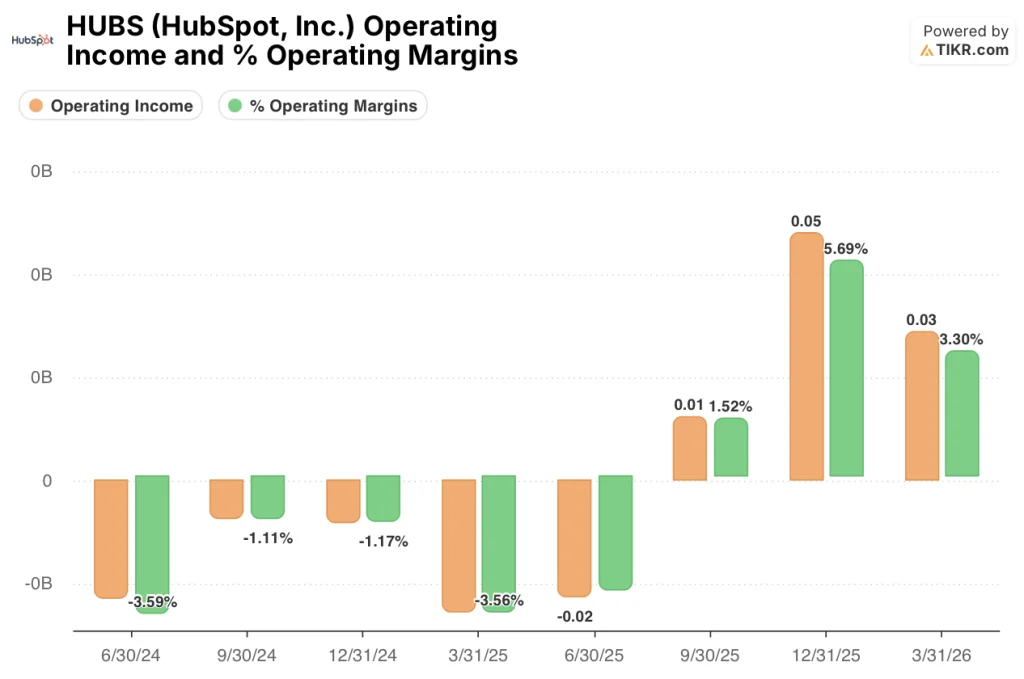

2026年第1四半期の損益計算書は、明らかな営業レバレッジを物語っている:GAAPベースの営業利益がプラスに転じ、AIへの投資を加速させたにもかかわらず、それを維持している。

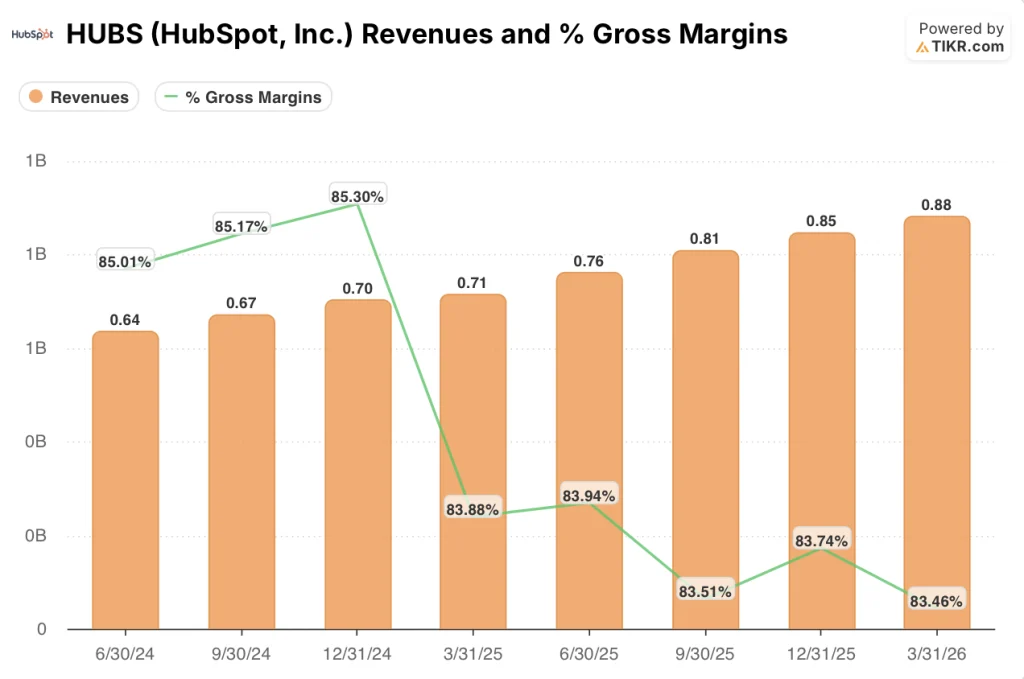

売上高は、2024年第2四半期の6億4000万ドルから2026年第1四半期の8億8000万ドルまで、8四半期にわたって着実に成長しており、前年同期比成長率は2025年第1四半期の16%から2026年第1四半期には23%に加速した。

売上総利益率は小幅に圧縮され、2024年第2四半期と第3四半期の85%から、2025年第1四半期と2026年第1四半期には84%となった。

HUBS株の営業利益は、2024年第2四半期の2,000万ドルの赤字から2026年第1四半期には3,000万ドルの黒字に転換し、営業利益率はこの期間にマイナス3.6%から3.3%に改善した。

最も顕著な動きは2025年第3四半期と第4四半期で、GAAPベースの営業利益率はそれぞれ1.5%と5.7%に達し、2026年第1四半期には3.3%に落ち着いた。

第1四半期決算説明会でビューカーは、「営業利益率を拡大すると同時に、AIイノベーションに積極的に投資している」と説明した。

バリュエーションモデルは何を示しているか?

TIKRモデルは、ハブスポット株の目標株価をミッドケースで448ドルに設定しており、これは現在の197ドルからおよそ127%の上昇を意味する。

ミッドケースでは、2035年までの売上高年平均成長率16.8%、純利益率21.3%、EPS年平均成長率19.7%を想定しており、PERは毎年9.7%縮小します。

ハイケースでは、売上高CAGR18.5%、純利益率22.5%で1,141ドル、ローケースでは、売上高成長率15.1%、純利益率19.9%で613ドルとなる。

第1四半期は売上高が大幅に上回り、非GAAPベースの利益率が4ポイント拡大し、通期見通しが引き上げられたことで、4月の価格再設定が短期的に実行リスクをもたらすとしても、モデルの前提ベースが強化されました。

ハブスポットの株価はおよそ197ドルで、AIへの移行が頓挫するシナリオを想定した価格設定となっています。このモデルは、クレジットとコア・シートの収益化が計画通りに進んだ場合、投資家が有意義なリターンをテーブルに残していることを示唆しています。

ハブスポット株の投資ケースは現在、4月の価格設定リセットと市場開拓の混乱が4分の1の摩擦コストなのか、それとも長期的な再調整の始まりなのかにかかっている。

うまくいかなければならないこと

- クレジットの消費は第1四半期に前四半期比67%増となったが、第2四半期以降もその勢いを維持する必要がある。ビューカー氏は、2026年通年の純収益維持率を1~2ポイント拡大する主な要因として、シートとクレジットを挙げている。

- 第1四半期はARR12万ドル以上の案件が前年同期比64%増となり、中間市場のリニアリティが後方負荷にシフトする中、継続的な収益基盤を提供する必要がある。

- 第1四半期中に15,000人以上のPro+顧客がHubSpot AEOのトライアルを開始。新しい成果ベースの価格モデルを検証するには、これらのトライアルを有料のクレジット消費に転換する必要がある

- 2026年通期のNon-GAAP営業利益率は21%以上を維持する必要があり、AIインフラ投資の増加を吸収するため、2027年の目標に1年早く到達する。

まだ起こりうる問題

- 第2四半期は4月の営業再研修の影響でスロースタートとなり、28日間のエージェントトライアルによる案件評価期間の延長により、収益計上が第3四半期にずれ込む可能性があり、上半期の業績が圧迫される可能性がある。

- 第1四半期の純新規ARR成長率は、ビューカーがより困難なコンプと説明したように、恒常通貨ベースの収益成長率を下回った。通期前提では、純新規ARRは年末までに回復し、恒常通貨ベースの収益成長率を上回る必要がある。

- HubSpotの顧客ベースのオーガニック検索トラフィックは今年27%減少していると、第1四半期決算説明会でRanganは述べています。

- カスタマーエージェントの解決率は現在70%で、成果ベースの価格設定の信頼性を証明する重要なポイントである。

ウォール街の最高のアイデアは、長い間隠されたままではありません。何千もの銘柄のアナリストによるアップグレード、業績の上振れ、収益のサプライズを、その瞬間にTIKRで無料でキャッチしましょう。

HubSpot, Inc.に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRでは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

HubSpot, Inc.の株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の売上と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して、HubSpot, Inc.クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。