クアルコム株式の主要統計

- 現在価格:219.09ドル

- 目標株価(ミッドケース)~$317

- ストリートの平均目標株価:~$175

- 潜在的なトータルリターン(中位):~45%

- 年率換算IRR (Mid):~5%/年

- 収益反応:+15.12% (2026年4月29日)

- 最大ドローダウン33.89%(2026年4月7日

現在公開中:TIKRの新しいバリュエーション・モデルを使って、お気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

何が起きたのか?

クアルコム (QCOM)の株価は、4月7日の安値121.99ドルから約80%上昇し、2300億ドル規模のチップ企業としては異例の動きを見せている。4月29日には、第2四半期の業績が上振れし、サプライズでハイパースケーラ・チップが発表されたため、株価は15.12%急騰した。今週、大和証券が株価をアウトパフォームに格上げし、目標株価を140ドルから225ドルに引き上げたため、株価はさらに上昇した。大和証券はリサーチノートの中で、クアルコムが次に大幅なバリュエーション再評価を経験するチップメーカーになる可能性について、最近のアーム・ホールディングスを取り巻く投資家の熱狂ぶりとの類似点を示しながら疑問を呈し、6月24日に開催されるインベスター・デイが重要なきっかけになる可能性があると指摘しています。

強気派は、スマートフォンだけでなく、データセンター、自動車、AI PCにチップを販売するクアルコムの価格がようやく市場に提示されたと主張しています。弱気派は、目先のガイダンスが軟調であることや、アップルのモデム撤退が控えていることを指摘している。未解決の問題:データセンターに関する仮説は、アナリストの平均ターゲットである174.84ドルを大きく上回る株価を維持するのに十分な内容を持っているのだろうか?

大和のアップグレードの真意

大和証券は目先の収益ストーリーを買っているのではない。オプション性を買っているのだ。TIKRのマルチプルページによると、NTMPERは約22倍、NTMEV/EBITDAは約17倍で、QCOMは、TIKRの競合他社ページによると、EV/EBITDA約21倍のNVIDIAとEV/EBITDA約25倍のBroadcomの両方に対して割安で取引されている。このディスカウントが存在するのは、クアルコムの商用データセンター向けシリコンの出荷がまだ始まっていないためだ。ハイパースケーラープログラムが複数世代に及ぶ規模になれば、この差は縮まる。これが停滞すれば、携帯電話端末へのプレッシャーが残る収益基盤に対して株価は割高に見える。

今回のアップグレードはコンセンサス・ビューではない。JPモルガンは4月16日、QCOMをニュートラルに格下げし、目標株価を185ドルから140ドルに引き下げ、2026年のスマートフォン出荷台数が2桁台前半に落ち込むと予想されること、多角化の進展が遅れていることを理由に、短期的な再格付けのカタリストを制限した。バークレイズは4月下旬、目標株価130ドルのアンダーウエイトでカバレッジを復活させた。TIKRのStreet Targetsページでは、QCOMを担当するアナリスト39人のうち、10人が「買い」、2人が「アウトパフォーム」、21人が「ホールド」、3人が「アンダーパフォーム」、2人が「売り」と評価している。大半のアナリストは懐疑的な見方をしており、6月24日のインベスター・デイは目先のイベントとしては最も重要なものとなっている。

クアルコム株のヒストリカル予想とフォワード予想を見る(無料です!) >>)

決算で明らかになったこと

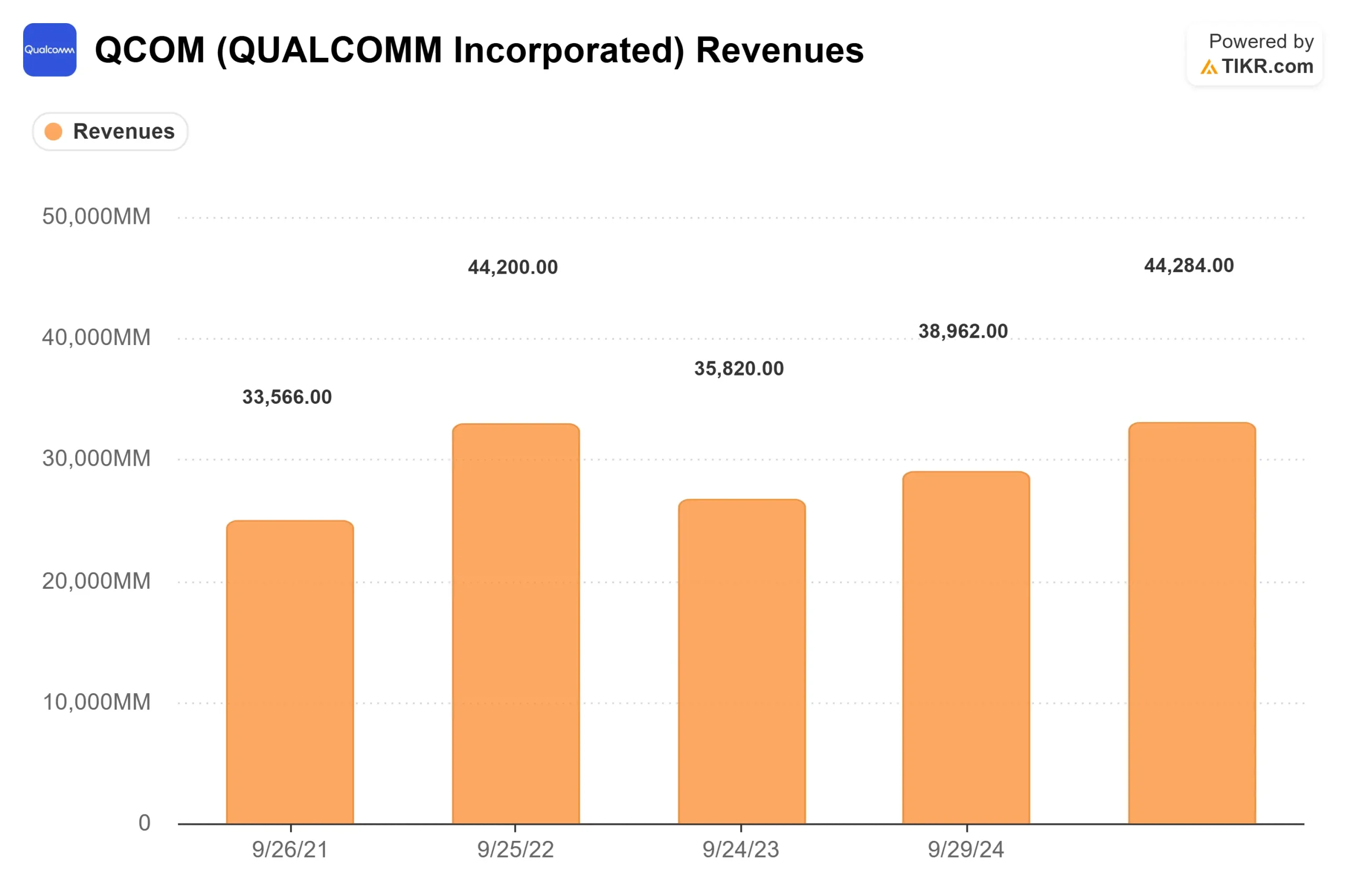

第2四半期の売上高は106億ドル、非GAAPベースのEPSはガイダンスの上限である2.65ドルでした。自動車部門の売上高は、前年同期比38%増の13億ドルとなり、当四半期も過去最高を記録した。IoTの売上高は前年同期比9%増の17億ドル。弱点は携帯端末で、メモリ供給の逼迫を受けて中国のOEMが生産台数を削減したため、前年同期比13%減の60億ドルとなった。アカシュ・パルキワラCFOは、第3四半期に谷が予想され、第4四半期に順次成長が再開することを確認した。

第3四半期の売上高は92億ドルから100億ドル、携帯電話端末の売上高は約49億ドルと予想されている。Appleへの移行は、循環的な圧力に加え、構造的なオーバーハングをもたらします:クアルコムは、Apple社が2026年秋に発売するiPhoneの約20%のシェアを保有しており、それ以上の製品関係はありません。報告書によると、セルサイドのモデルでは、クアルコムのAppleからのQCT製品売上は2027年度に20億ドル強とされています。

株価を動かしたのはデータセンターの発表だ。クリスチアーノ・アモンCEOは、2026年12月に初期出荷される大規模なハイパースケーラーとのカスタムシリコンプログラムを確認し、マージン増が期待される「複数世代」の関係であると説明した。

同氏は、エージェント型AIのワークロードは「主にCPUに依存する」とし、クアルコムのCPUアーキテクチャはその環境において直接的に競争力があると主張した。詳細については、6月24日のインベスター・デーで発表する。同社はまた、2026年度上半期に54億ドルの自社株買いを完了し、新たに200億ドルの自社株買いを行うことを発表するとともに、第2四半期だけで37億ドルを株主に還元しました。

自動車:今、真の仕事をするセグメント

オートモーティブ部門の年間売上高は、第2四半期に初めて50億ドルを突破し、第3四半期は前年同期比で約50%の成長を見込んでいます。エイモンは、同社が2026年度には年間60億ドルを超えるランレートを見込んでいることを確認した。

成長の原動力は、デジタル・コックピット、コネクティビティ、ADAS(先進運転支援システム)をカバーする第4世代のスナップドラゴン・デジタル・シャーシである。第5世代プラットフォームは年度末までに商用出荷を開始し、レベル3およびレベル4の自律走行への対応と、1台当たりのシリコン含有量の大幅な増加が追加される。BMW、Bosch、Wayveとのパートナーシップは、生産段階の関係であることが確認されている。パルキワラCFOは、同セグメントはチップ販売から、ソフトウェアレイヤーを上乗せしたより価値の高いモジュール販売へと移行しつつあり、長期的なマージン拡大を支えていると指摘した。

オートモーティブとIoTを合わせた第2四半期の成長率は前年同期比20%増だった。これこそ、クアルコムが待ち望んでいた大規模な多角化です。

TIKRでクアルコムの同業他社に対するパフォーマンスを見る(無料です!)>>。

TIKR高度モデル分析

- 現在価格:219.09ドル

- ミッドケース・ターゲット:~$317

- トータルリターンの可能性~45%

- 年率IRR:~5% /年

アナリストによるクアルコム株の成長予測および目標株価を見る(無料です!)>>。

TIKRのミッドケース・モデルでは、2035会計年度までの売上高 年平均成長率(CAGR)を約5%としており、これは、ADAS展開への自動車複合化とエージェント型エッジデバイスのIoT成長によるものです。ミッドケースでは、利益率の高い車載機器とソフトウェアの売上が増加することによる営業レバレッジを反映し、純利益率を約24%と予測している。このモデルでは、意味のあるデータセンター収益やハイパースケーラープログラムによる牽引力は織り込まれていないため、ミッドケース(~317ドル)の数字には上乗せされている。

ハイケース(~381ドル)は、売上高年平均成長率5%前後、マージン25%近く、マルチプル拡大を想定している。ローケース(~255ドル)は、売上高年平均成長率約4%、マージン約23%を反映しており、今日の価格からまだプラスのリターンを意味する。悲観シナリオでも219ドルの損失は生じない。

NTMのEV/EBITDAの17倍で、QCOMはブロードコム(~25倍)やエヌビディア(~21倍)を下回る。この差は、データセンターの収益が現実的でスケールの大きな項目になった場合にのみ縮まる。6月24日のインベスター・デイは、経営陣がこの仮説を実証するか否かを決める場となる。

結論

6月24日のインベスター・デイでは、具体的かつ定量化されたデータセンター収益の見通しと、顧客とのコミットメントに注目しよう。信頼できるロードマップは、大和証券がモデル化している再格付けをサポートする。曖昧なアップデートでは、株価がストリートのコンセンサス(~175ドル)に向かって後退するリスクがある。クアルコムはキャッシュを生み出すチップ企業であり、自動車向けビジネスが加速しており、データセンターへの参入は確実だが早い。219ドルで、投資家はその両方にお金を払っている。6月24日には、それが妥当かどうかが分かるだろう。

億万長者の投資家たちがどんな銘柄を買っているかを見て、あなたもTIKRで賢い投資家たちの動きを追いかけよう。

クアルコムに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

クアルコムを引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して クアルコムをあなたのレーダー上の他のすべての株式と一緒に追跡するための無料のウォッチリストを構築することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!