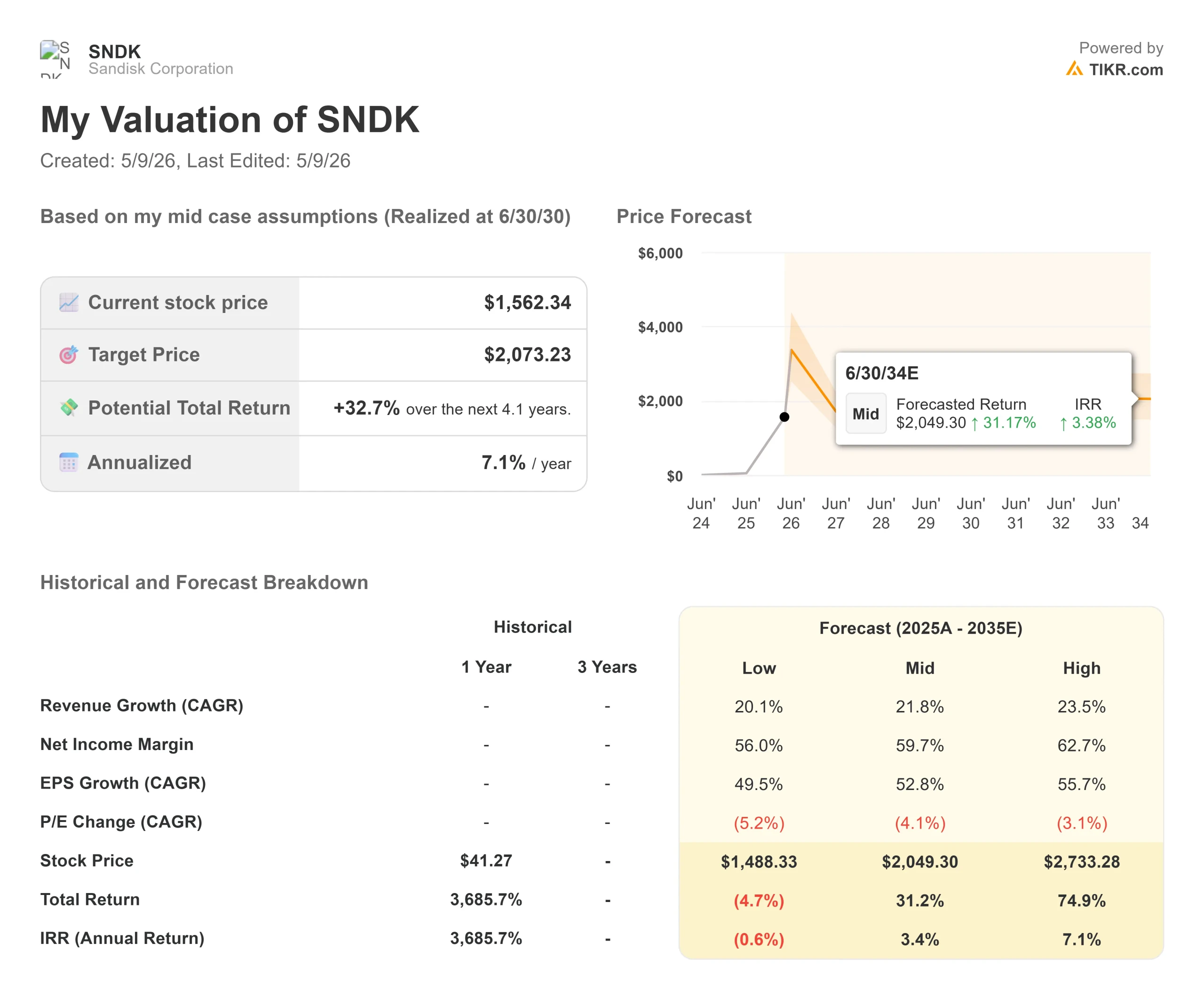

サンディスク株式の主要統計

- 現在価格:$1,562.34

- 目標株価(ミッドケース):~$2,070

- ストリート・ターゲット:~$1,399

- 潜在的トータルリターン (ミッドケース):~33%

- 年率IRR(ミッドケース):~年率~7

- 収益反応:+8.25% (2026年5月1日)

現在公開中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

何が起きたのか?

サンディスク (SNDK)は、自社のストリート・コンセンサス目標値を上回って取引されており、ウェスタンデジタルは残存株式から完全に撤退する動きを見せた。投資家向け広報資料を通じてこの記事を追っている投資家は、半導体セクターで最も議論される評価問題の1つとなっている企業を見ることができる。年初来で460%以上上昇した銘柄にとって、この2つの事実は警告のサインと読める。ブル派はその反対を主張する。ストリートは遅れ、オーバーハングは解消され、構造的需要テーゼは強くなっている。ベア派は、コモディティ・メモリー市場におけるグロス・マージン80%はサイクル・ピークだと言う。中心的な疑問は、1,562ドルが次に来るものに対して支払うべき妥当な価格かどうかということだ。

その答えは、決算説明会で明らかにされた3つの事柄にかかっている。新しいビジネスモデル契約の深さ、AIワークロードのテーゼがNAND需要を大方の予測を超えて引っ張ること、そしてすでに記録的な四半期に新たな成長レイヤーを追加する第4四半期の製品増産である。

ウエスタンデジタル、オーバーハングを解消

サンディスクの4月30日の決算報告以降で最も重要な進展は、サンディスクではなくウェスタンデジタルからもたらされた。2026年5月5日、ウエスタンデジタルは653,203株のサンディスク株を約1,865,801株の自社株と交換する契約を開示し、5月7日に決済した。ウエスタンデジタルは1,038,681株のSNDK株を保有しており、その後の交換や株主への分配を通じて処分する意向を表明している。

ウエスタンデジタルは2016年にサンディスクを190億ドルで買収し、2025年2月に非課税スピンオフを完了した。その残存株式は、長期的な保有意欲のない大株主であるオーバーハングとして知られていた。WDが完全撤退を表明したことで、その圧力は解消されつつある。AI構築のためのピュアプレイNANDへのエクスポージャーを求める投資家にとって、サンディスクのエクイティストーリーは、再上場以来のどの時点よりもクリーンなものとなっている。

サンディスク株価の過去予想と将来予想を見る(無料です!) >>>>サンディスク株価の過去予想と将来予想を見る(無料です!) >>>サンディスク株価の過去予想と将来予想を見る

決算説明会で明らかになった、市場がまだ評価していない点

サンディスクのFY2026第3四半期の数字は大きく取り上げられました:売上高は$5,950百万で、ガイダンスの$4,400百万から$4,800百万に対して、前四半期比97%増、前年同期比251%増でした。非GAAPベースの売上総利益率は、ガイダンスの65%から67%に対して78.4%。非GAAPベースのEPSはコンセンサス14.66ドルに対し23.41ドルで、TIKRによれば59.67%の上方修正となった。デビッド・ゲッケラー最高経営責任者(CEO)が述べた需要動向は、あまり吸収されていない。

データセンターについてゲッケラーCEOは、「今週のようなことが起こる前であれば、26年暦年のデータセンターの成長率でさえ、わずか3ヶ月前の60%台から70%台半ばに引き上げるところだった。

その理由は、AIのインフラの仕組みにある。ゲッケラーはKVキャッシュについて説明した。KVキャッシュは、大規模な言語モデルが推論中に入力トークンの再処理を避けるために使用する一時的なメモリ層である。モデルが推論やエージェントタスク(モデルが単一の出力ではなく一連のアクションを取る)に進むにつれて、KVキャッシュの要件はコンテキストの長さや同時セッション数に応じて大きくなる。フラッシュ要件は、「システムがコンテキスト、中間データ、大規模な外部データセットを保持する必要があるため、モデルそのものをはるかに超えています。これらは今日のハイパースケールワークロードであり、サンディスクのデータセンターの収益が1四半期で連続233%成長した理由でもある。

420億ドルのバックログはエンタープライズソフトウェアのような構造になっている

5件の新規ビジネスモデル契約(NBM)を締結。3件は2026年度第3四半期に締結され、さらに2件が第4四半期の開始週に締結された。Q3の3つの契約は、約420億ドルの最低契約収益を伴い、サンディスクの10-Qでは、NANDよりもソフトウェアで一般的な指標である残存履行義務(RPO)として表示されている。5つの契約全体で、財務保証は110億ドルを超え、すでに4億ドルの前払いが貸借対照表に計上されている。これらは、2027会計年度にサンディスクが予想するビット出荷量の3分の1以上をカバーしている。

通常の供給契約と異なるのは、その実施体制である。CFOのLuis Visosoは電話会議で次のように述べた。「私たちを保護するために使用しているさまざまな金融商品があります...契約に違反があり、それが最後まで行かなかった場合...その金銭的なコミットメントは直ちに補償として私たちにもたらされます。

固定/変動ミックスはベアケースである。NANDの供給が増加し、スポット価格が下落すれば、変動部分はリセットされる可能性がある。ゲッケラー社長は、「確実性のためにその価値を交換することに必ずしも興味があるわけではない」と述べ、目標は公正価値と需要の確実性の両方を同時に得ることだと付け加えた。アナリスト・モデルのおよそ2倍となる30ドルから33ドルという第4四半期のEPSガイドは、経営陣によれば、すでにロックインされている契約の経済性と一致している。ゲッケラー氏はまた、NBMのビットカバレッジは「50%以上」に達する可能性があり、交渉が進行中であればそれ以上になる可能性もあると述べた。そうなれば、株価に対する循環論はかなり弱まる。

バリュエーション:フォワード・マルチプルで見た目より安い

ストリート・コンセンサスの目標株価1,399.05ドルは現在値1,562.34ドルを下回っているが、この数字は第3四半期前に設定された予想を反映している。決算後の5月7日には、バーンスタインが1,700ドル(アウトパフォーム)、サスケハナが2,000ドル、みずほが1,625ドル(アウトパフォーム)にターゲットを引き上げている。TIKRによると、サンディスクを担当する22人のアナリストは15人が「買い」、2人が「アウトパフォーム」、4人が「ホールド」、1人が「アンダーパフォーム」。

TIKRのフォワード・マルチプルは、より現在の状況を物語っている。サンディスクのNTM(向こう1年間)のEV/売上高は5.80倍、NTMのEV/EBITDAは8.15倍となっている。ウェスタンデジタル(WDC)のNTM EV/売上高は10.01倍、NTM EV/EBITDAは20.83倍。サムスン電子はNTM EV/売上高の2.19倍、NTM EV/EBITDAの3.69倍で取引されているが、これは家電、ディスプレイ、ファウンドリーなど多角的な構成を反映している。TIKRによると、サンディスクは35億2,800万ドルの純現金バランスシートと約8%の将来 フリーキャッシュフロー利回りを有するにもかかわらず、すべての将来倍率でウェスタンデジタルよりも安いです。

これらの倍率が圧縮されているように見えるのは、フォワード予想が大幅な成長を織り込んでいるからだ。TIKRのコンセンサスでは、第4四半期の立ち上がりとNBMの収益が2027年度まで続くことを背景に、2年間の売上高年平均成長率は約139%、2年間のEBITDA年平均成長率は約500%と予想されている。NTMのPERは9.85倍で、株価はその成長に対するプレミアムを織り込んでいない。リスクは、2027年から2028年にかけて供給条件が緩和された場合、可変契約条件ではNANDの価格強度を完全に保護できない可能性があることだ。

ガートナーによると、NANDフラッシュメモリの価格は2026年に234%上昇し、2028年まで供給が逼迫すると予測されている。このことは、短期的な見通しを裏付けるものである。不確定要素は、グリーンフィールドの生産能力が最終的に到着したときに何が起こるかである。

第4四半期の触媒:QLCスターゲートとその先のパイプライン

サンディスクは、2026年度第4四半期の売上高を77億5,000万ドルから82億5,000万ドル、非GAAPベースの売上総利益率を79%から81%、非GAAPベースのEPSを30ドルから33ドルと予想した。

その原動力は2つある。第一に、QLCスターゲート製品の出荷が第4四半期に開始されることである。QLC(クアッドレベル・セル)は、1セルあたりTLCの3ビットに対して4ビットを格納し、ビットあたりのコストを抑えながら高いストレージ密度を実現する。Stargateは1年以上前からハイパースケーラの認定を受けている。TLCは依然として計算集約的な推論ワークロードに適しており、QLCは高密度AIストレージに適している。

第二に、サンディスクは第3四半期に意図的にBiCS8の在庫を構築した。BiCS8はKioxiaと共同開発したサンディスクの最新3D NAND世代で、メモリセルを垂直方向に積み重ねて高密度化を図っている。この在庫の積み増しが、売上高が急増した一方でビット出荷が前四半期比で10%台後半に落ち込んだ理由であり、第4四半期の売上高増加の準備となった。

長期的には、AI推論メモリ用に設計されたNANDベースのアーキテクチャである高帯域幅フラッシュ(HBF)は、NANDダイが "今年後半 "に、コントローラーを含むフルシステムが "来年半ば前半 "に完成する予定だとゲッケラー氏は述べた。

60億ドルの自社株買いには期限がない。サンディスクは第3四半期を37億3500万ドルの現金と、最終タームローン残高返済後の長期債務ゼロで終えた。

TIKR(無料!)でサンディスクの同業他社に対するパフォーマンスを見る>>>。

TIKR高度モデル分析

- 現在価格:1,562.34 ドル

- 目標株価(ミッドケース):~$2,070

- 潜在的トータル・リターン(ミッドケース):~33%

- 年率IRR(ミッドケース):~7%/年

アナリストによるサンディスク株の成長予測と目標株価を見る(無料です!) >>)

30年6月30日に実現したTIKRミッドケースは、~2,070ドルの目標を予測しており、今日の価格から~33%のトータルリターンと約7%の年率IRRを意味する。2つの収益ドライバーがそれを支えている:AIデータセンターのSSD需要は推論とエージェントのワークロードによるものであり、NBMの仕組みはエピソード価格のアップサイドをコミットされた経常収益に変換する。マージンの原動力は営業レバレッジであり、Non-GAAPベースの営業経費は第3四半期だけで売上高の13.7%から7.5%に低下した。

2,730ドルのハイケースは、75%のトータルリターンを意味し、約24%の収益CAGRと63%に近い純利益率を必要とする。そのためには、NANDの価格競争力が継続し、NBMのカバレッジが50%を超える必要がある。低位ケースの ~1,490 ドルは、供給が追いつくにつれて可変契約期間がリセットされ、マージンが圧縮されることを反映している。NTMのEV/EBITDAは8.15倍で、市場はサンディスクをソフトウェアビジネスのようには評価していない。もしそうであれば、ミッドケースは保守的であり、NANDマージンが平均的に回帰するのであれば、ローケースがフロアとなる。

結論

2026年7月下旬に予想される2026年度第4四半期決算で、NBMのビットカバレッジに注目しよう。経営陣によると、現在のカバレッジは2027年度のビット数の3分の1を超える。カバレッジが50%を超えれば、非循環化テーゼが現実の信憑性を帯び、9.85倍のNTM PERが底値に見え始める。40%を下回れば、変動価格リスクが議論を支配することになる。WDのオーバーハングは解消され、QLC Stargateのランプは稼働し、エージェント型AIのワークロードは、ほとんどのモデルが想定している以上にNANDの需要を引っ張っている。サンディスクはもはや単なるストレージ企業ではない。NANDメーカーが恒久的にソフトウェア隣接倍率を指揮できるかどうかのテストである。

サンディスクに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ機関投資家品質の財務データに無料でアクセスできます。

サンディスクを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇または下降傾向にあるかどうかがわかります。

無料のウォッチリストを作成して サンディスクを追跡するための無料ウォッチリストを作成できます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄 スマートマネーに従うことができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!