主な統計

- 現在価格:7ドル(2026年5月8日)

- 2026年第1四半期:売上高$541M、前年同期比3.3%増

- 2026年第1四半期の調整後EPS:0.12ドル、2025年第1四半期の0.20ドルから減少

- 2026年第1四半期の調整後EBITDA:1億1,100万ドル:1億1,100万ドル、2025年第1四半期の1億2,500万ドルから減少

- 2026年度通期調整後EBITDAガイダンス:4億6,000万ドル~4億8,000万ドル(再確認)

- 2026年通期調整後EPSガイダンス:0.56~0.60ドル(再確認)

- TIKRモデル目標株価:$11

- インプライド・アップサイド:近5年間で~55% (年率~10%)

ほとんどの投資家は、ある銘柄が本当に割安か割高かを知ることはない。TIKRのプロ級のバリュエーション・ツールは、6万以上の銘柄について、データに裏付けられた明確な答えを無料で提供します。

ウェンディーズの2026年第1四半期業績内訳

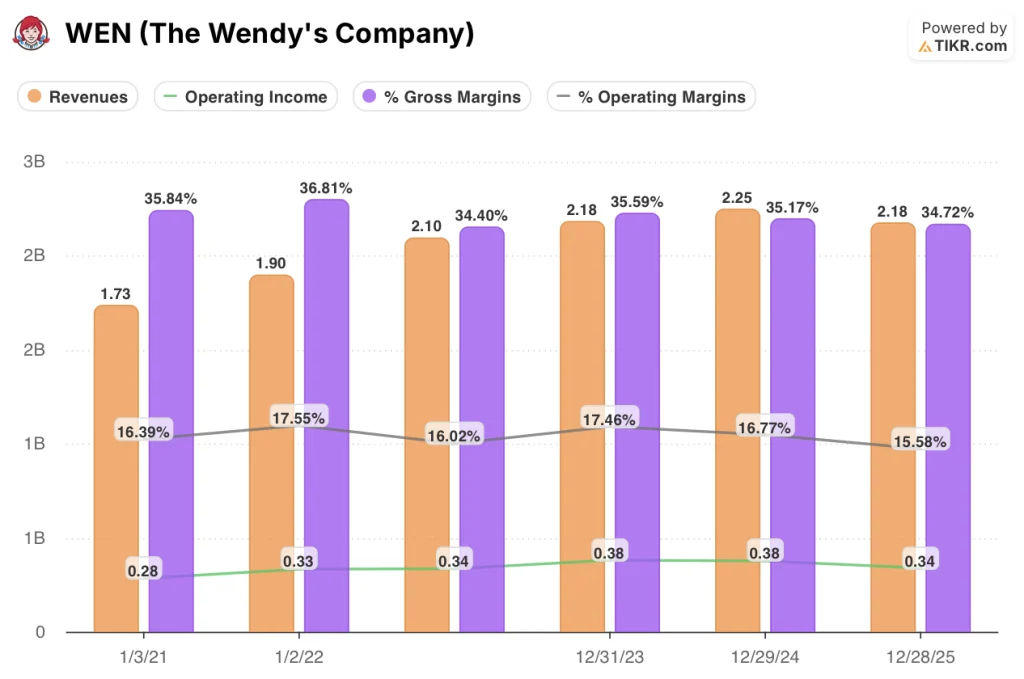

ウェンディーズ株(WEN)の2026年第1四半期の売上高は$541Mで、前年同期の$523Mから3.3%増加、調整後EPSは$0.12で、前年同期の$0.20から減少した。

グローバル・システム・ワイドの売上高は、為替変動の影響を除いたベースで5.5%減となった。これは、トラフィックの減少、1月と2月の悪天候、「プロジェクト・フレッシュ」のフットプリント最適化に伴う意図的な営業時間短縮を反映した米国の既存店売上高の7.8%減による。

フィリピンとメキシコでの新規店舗開発により、システム全体の売上高は6%増加した。

ケン・クック暫定最高経営責任者兼最高財務責任者(CFO)が2026年第1四半期決算説明会で語ったところによると、プロジェクト・フレッシュを完全に実施した直営レストランは、既存店売上高で米国システム全体を310ベーシスポイント上回り、再建策が採用された場所で機能していることを早期に証明した。

調整後EBITDAは1億1,100万ドルで、前年比1,300万ドル減少した。これは米国の直営レストランマージンの低下、フランチャイズロイヤリティ収入の減少、ブランド活性化と国際展開のためのG&A支出の増加によるものである。

第1四半期のグローバル直営レストラン利益率は10.8%、米国直営レストラン利益率は11.4%で、牛肉インフレを筆頭とする8%程度の商品コスト上昇、4%程度の人件費インフレ、フットプリント最適化の短期的影響などが圧迫要因となった。

経営陣は、調整後EBITDAを4億6,000万ドルから4億8,000万ドル、調整後EPSを0.56ドルから0.60ドル、通期フリーキャッシュフローを1億9,000万ドルから2億500万ドルとする2026年通期見通しを再確認した。

同社はまた、システム全体の売上高は第2四半期に1桁台半ばの割合で減少した後、下半期には増加に転じる見込みであることを明らかにした。

今期最大の戦略的進展は、今後10年間で中国全土に最大1,000店舗のウェンディーズ・レストランを建設するフランチャイズ契約を締結したことで、クックは電話会見で同社史上最大の開発契約と説明した。

米国のデジタル売上高は第1四半期に8.4%増加し、デジタルミックスはモバイルアプリへのAIレコメンデーションエンジンの統合に支えられ、米国売上高の22.7%に達した。

同社は、1株当たり0.14ドルの通常の四半期配当を宣言し、既存の自社株買戻し権限の残りが約3500万ドルあることを確認したが、経営陣は2026年には自社株買戻しを計画していないと述べた。

ウォール街が銘柄をアップグレードする瞬間を、市場の他の銘柄が買い付ける前に確認する。

WEN 株式の財務

2026年第1四半期の損益計算書は、意図的なマージン圧力の下にある事業を反映している:売上総利益率は2025年半ば以降大幅に圧縮され、営業利益は8四半期のウィンドウで最も弱いレベルで動作している。

WEN株の2026年第1四半期の売上高は5億4,000万ドルで、2025年第4四半期(5億4,000万ドル)とほぼ同水準だが、2025年第2四半期にピークに達した5億6,000万ドルを下回っている。

2026年第1四半期の売上総利益率は33%で、ピークだった2025年第2四半期の36%から大幅に低下し、3四半期連続で前年同期比で売上総利益が縮小した。

2026年第1四半期の営業利益は7,000万ドルで、2025年第2四半期の1億1,000万ドルから減少し、2025年第4四半期の7,000万ドルの谷をわずかに上回ったに過ぎなかった。

営業利益率は12%で、ピークの2025年第2四半期は19%であったが、これは商品インフレ、人件費上昇、ブランド活性化とフィールドリソースへの意図的なG&A投資を反映している。

また、スザンヌ・トゥアーク最高会計責任者兼FP&Aグローバル責任者が2026年第1四半期の決算説明会で述べたところによると、商品インフレは前半に重く、上期は2桁の牛肉インフレを背景に商品コスト全体が1桁台後半で推移し、下期は昨年高騰した牛肉コストを吸収し始めるため1桁台前半に緩和される。

バリュエーション・モデルの評価

TIKRのバリュエーション・モデルでは、ウェンディーズの目標株価を11.34ドルとし、現在の株価7.30ドルから4.6年間で約55%のトータル・リターン、年率換算で約10%を想定している。

ミッドケース・モデルでは、2035年までの売上高CAGRを1.5%、純利益率を5.6%と想定しており、大幅な再加速ではなく、収益性の緩やかな回復を反映している。

第1四半期の業績は、こうした前提条件とほぼ一致している。売上高は小幅に上回ったが、下半期には牛肉コストが正常化するため、利益率の圧力は緩和される見込みであり、経営陣が通期ガイダンスを再確認する決定を下したことで、ベースケースはそのまま維持される。

ウェンディーズの株価に対する投資ケースは、第1四半期以降、強まることも弱まることもなく、順調に推移している。

ウェンディーズ株に関する議論は、「プロジェクト・フレッシュ」主導の下期業績回復が、モデル価値に対して55%のディスカウントで買うことを正当化できるほど現実的で、十分なスピードがあるかどうかという一点に集約される。

何がうまくいかなければならないか

- 米国の既存店売上高は、第1四半期のマイナス7.8%から下半期には横ばいからプラスの範囲まで改善する必要があり、そのためにはミニオンズとのコラボレーション、プレッツェルベーコンパブチーズバーガーのリニューアル、新しいメディアエージェンシーが必要である。

- 商品インフレが予定通り緩和され、牛肉コストは上半期の2桁のインフレから下半期には1桁台前半になると予想される。

- 10年間で最大1,000店舗を展開する中国での開発契約は、パイプラインの勢いを目に見える形で生み出し始めなければならず、国際的な成長テーゼを大規模に検証することになる。

- 第1四半期のデジタル売上高は8.4%増、構成比は22.7%であったが、AIレコメンデーションエンジンやモバイルチェックアウトオプションの拡大が成熟するにつれて、その軌道を維持する必要がある。

まだ起こりうる問題

- 調整後EBITDAは第1四半期ですでに前年同期比1300万ドル減少しており、通期ガイダンスの4億6000万~4億8000万ドルのレンジは下期の大幅な回復を示唆している。

- 2025年の米国フランチャイジー平均EBITDAマージンは、主に牛肉コストのインフレにより270bp減の9.3%に低下した。

- システム最適化プログラムは、システムの5%から6%に影響を与え、2026年に$15Mから$20Mの収益の逆風をもたらすと経営陣は予想しているが、予定通りである。

- 四半期末の調整後EBITDAのネットレバレッジは4.9倍と、経営陣が目標とする3.5倍から5倍の範囲の上限に近い。

ウォール街の最高のアイデアは長くは隠されていない。何千もの銘柄のアナリストによるアップグレード、業績の上振れ、収益のサプライズを、それらが起こった瞬間にTIKRで無料でキャッチしよう → (英語

ウェンディーズ・カンパニーに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

ザ・ウェンディーズ・カンパニーの株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して、ウェンディーズ・カンパニーを他の銘柄と一緒に追跡することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。