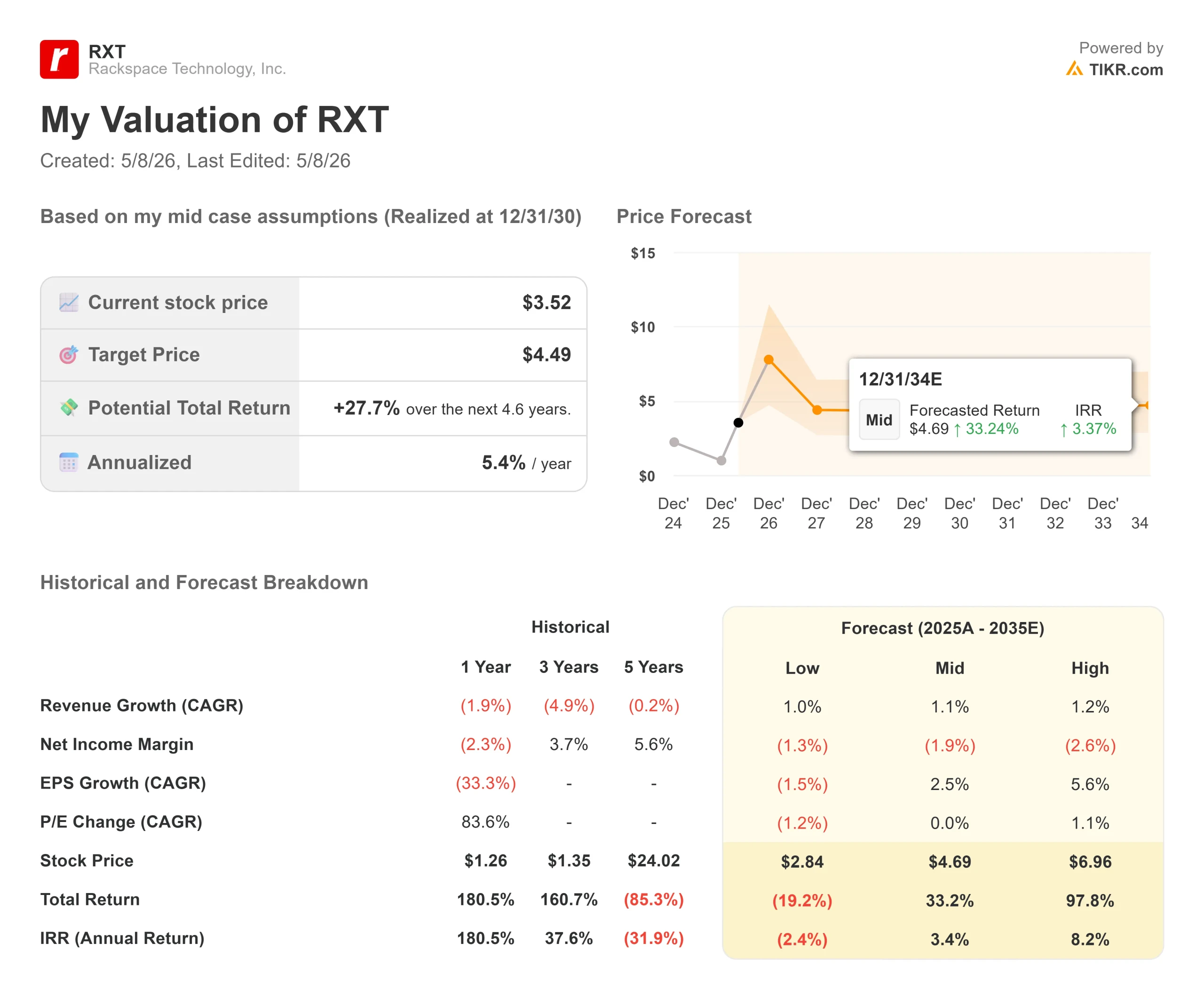

ラックスペース株式の主要統計

- 現在の株価:3.52 ドル

- 目標株価 (中間):~$4.50

- ストリート・ターゲット:$2.17

- 潜在的トータルリターン (中位):~28%

- 年率IRR (Mid):~5%/年

- 収益反応:+55.07% (2026年5月7日)

現在公開中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄にどれだけのアップサイドがあるかを発見してください。>>>

何が起きたのか?

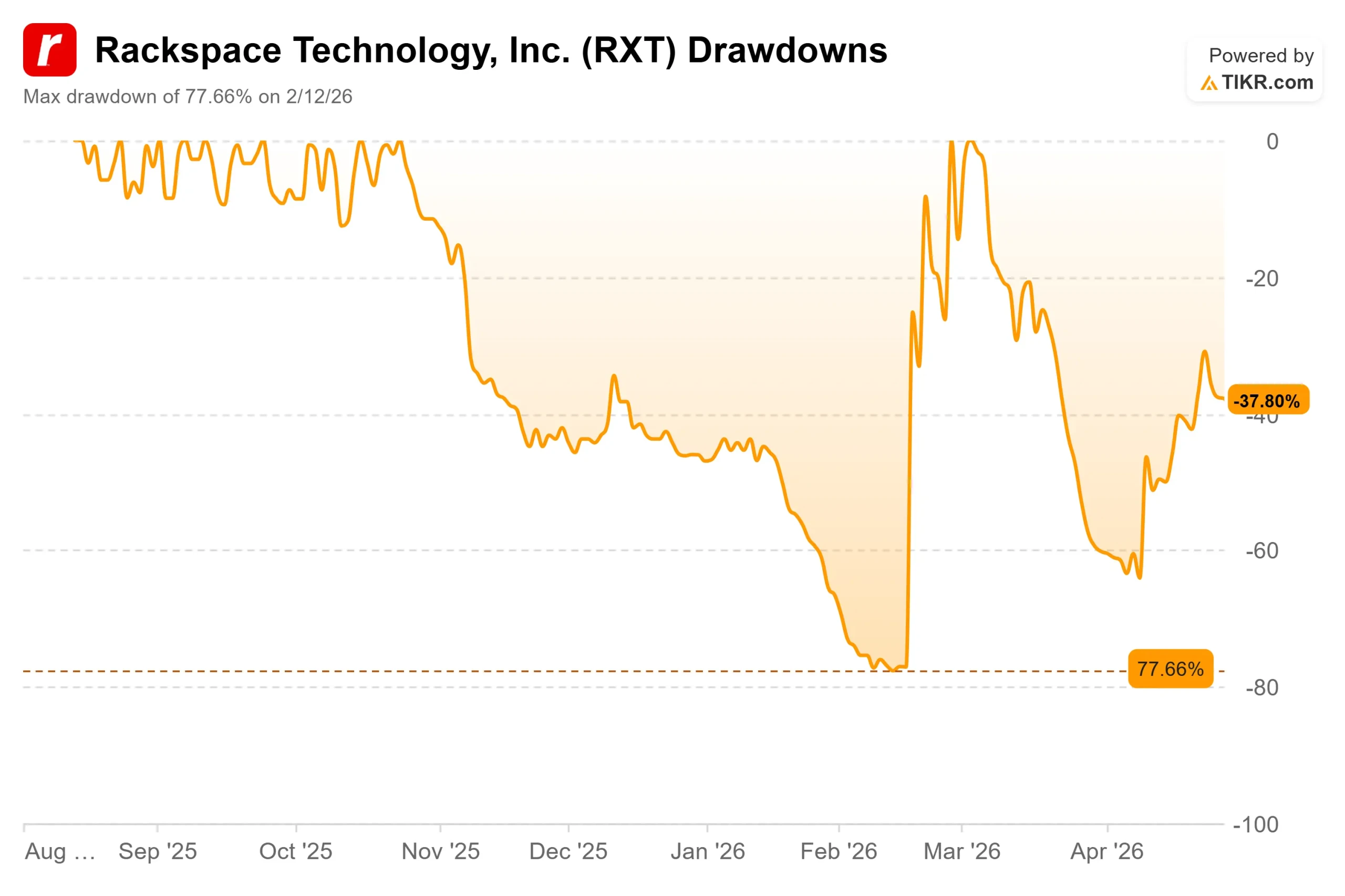

ラックスペース・テクノロジーズ (RXT)は、最近の記憶の中でも珍しい決算を発表した。2026年5月7日、ラックスペース・テクノロジーの株価は55.07%急騰し、3.52ドルで取引を終えた。同社は同時に、第1四半期の売上高を上回ったと報告し、規制産業向けのガバメントエンタープライズAIインフラを構築するための AMDとの覚書(MOU)を発表した。株価はピークから谷まで-77.66%も下落し、2026年2月12日に底を打った。

ブル派は、同社がようやく信頼できるAI戦略を実行に移したと見ている。ベア派は、MOUが拘束力を持たないこと、EPSが予想を下回ったこと、そして株価が3人のアナリストのコンセンサス・ターゲットである2.17ドルを大きく上回って取引されていることを指摘している。

AMD買収の実際の意味

AMD MOUはチップ供給契約ではない。コンプライアンス要件によりパブリッククラウドを利用できない顧客向けに、シリコンからアウトカムまでフルマネージドAIスタックを構築するためのフレームワークである。

ガジェン・カンディアCEOは、2026年第1四半期の決算説明会で次のように説明した。フロンティアモデルはGPU上で実行され、小規模な言語モデル、古典的なMLエンベッディング、そして多くのドメイン固有のワークロードはCPU上でより効率的に実行されます。AMDは、Instinct GPUとEPYC CPUの両方を1つの統合アーキテクチャー内に持ち込むパートナーであり、これにより各ワークロードを適切なコンピートにルーティングすることができます。

MOUは、プライベート、パブリック、ソブリン環境向けのフルマネージド・エンタープライズAIクラウド、クエリ全体でドメイン知識を保持するエンタープライズ推論エンジン、コモディティGPUレンタルに代わる支配的なサービスとしての推論、決定論的なトレーニングと推論ワークロード向けのベアメタル・アクセラレーテッド・コンピュートという4つの統合機能を確立する。目標は、医療、金融サービス、主権政府などの規制対象顧客向けの単一の説明責任オペレーターである。

重要な注意点:MOUは拘束力を持たない。CFOのマーク・マリーノ氏は電話会見で、AMDとの提携は「26年のガイダンスに織り込んでいない」ことを明らかにした。

ラックスペース株のヒストリカル予想とフォワード予想を見る(無料です!) >>こちら

第1四半期決算:前進、しかしキャッチがある

GAAPベースの総収益は6億7800万ドルで前年同期比2%増、ウォール街のコンセンサス6億6083万ドルを2.61%上回った。調整後EBITDAは7,120万ドルで、予想の6,857万ドルを3.83%上回った。非GAAPベースの営業利益は3,100万ドルで、前年比20%増。

ただし、非GAAPベースのEPSは-0.06ドルで、予想の-0.03ドルを下回った。GAAPベースの純利益は、前年同期の7,150万ドルの赤字から830万ドルに振れたが、この改善には5,580万ドルの債務消滅益(額面金額以下の債務を買い戻したことによる一時的な会計上の利益)が含まれている。GAAPベースでは、基礎となる事業はまだ一貫した利益を上げていない。

セグメント業績はまちまちだった。パブリック・クラウドの収益は7%増の4億4300万ドル、サービス収益は10%増で、より価値の高い契約を意図的に推進したことを反映している。プライベート・クラウドの収益は、大型ヘルスケア案件のオンボーディングのタイミングにより、6%減の2億3,500万ドルとなった。プライベート・クラウド部門の営業利益率は30ベーシスポイント改善し、24.7%となった。

同社は第1四半期を9,400万ドルの現金と2億9,500万ドルの流動性で終えた。ラックスペースは当四半期中に約9,600万ドルの債務を割引価格で買い戻し、2028年の債務満期に向けたレバレッジ削減戦略を推進した。純負債は依然として30億ドルを超えている。

経営陣は2026年通年のガイダンスを再確認:売上高26億~27億ドル、非GAAPベースの営業利益1億6,000万~1億7,000万ドル、調整後EBITDA 3億500万~3億1,500万ドル。

戦略の背景にある真の顧客獲得

決算説明会の議事録には、AMDの見出しだけでなく、AIピボットの信頼性を高める具体的な勝利の詳細が記載されている。医療分野では、すでにEpic EHR(電子カルテ)の導入で世界トップ5に入るAdventHealthとの関係を拡大し、400以上のワークロードをRackspace Private Cloudに追加した。同社はまた、英国のNHS財団トラストとソブリン・ヘルスケア・クラウドに関する複数年契約を締結した。

ソブリン・クラウドでは、BTはBT Sovereign Cloudの基盤としてRackspaceを選択しました。これは、英国初の完全なソブリン・サービス・スイートであり、英国内でホスティングされ、セキュリティで保護された運用チームによって運用されます。これらはパイロット契約ではなく、コンプライアンス重視の長期契約である。

パランティアとの提携も進んでいる。ラックスペースは、米国を拠点とするソーラートラッキング・メーカーと41日ぶりに共同契約を締結した。顧客環境に直接組み込む前方展開エンジニア(FDE)がPalantir Foundry上でAIワークフローを展開し、顧客の16.5日の見積サイクルを94%削減した。この契約はEMEAにも拡大しました。

RXTと同業他社との比較

RXTのEV/売上高はNTMの1.49倍、EV/EBITDAはNTMの12.71倍で、ITサービスの同業他社グループの中央値であるEV/売上高の1.26倍、EV/EBITDAの6.95倍を上回っている。構造的に最も近い同業他社であるキンドリル(KD)とDXCテクノロジー(DXC)のEV/売上高はそれぞれ0.37倍と0.40倍、EV/EBITDAはそれぞれ2.13倍と2.90倍である。両社とも、AIインフラに匹敵するような物語を持たず、同様の負債を抱えた事業再生プロフィールを持つ。

RXTの同業他社に対するプレミアムは、AMDとの提携が有利な条件で成立し、PalantirとUniphoreの契約が実質的な収益に拡大した場合にのみ正当化される。現在の価格では、市場はそうなることに賭けている。

TIKRでラックスペースの同業他社に対するパフォーマンスを見る(無料です!)>>>>。

TIKR高度モデル分析

- 現在価格:3.52ドル

- 目標株価(中位):~$4.50

- トータルリターンの可能性 (中位):~28%

- 年率IRR(中位):年率 ~5

アナリストによるラックスペース株の成長予測と目標株価を見る(無料です!) >>

TIKRモデルでは、ミッドケースをベースとし、2030年までの 収益CAGRを約1%と予測しています。主な成長ドライバーは、パブリック・クラウド・サービスの拡大(すでに年率10%で成長)と、ヘルスケアやソブリン案件の本格稼働に伴うプライベート・クラウドの緩やかな安定化の2つ。利益率のドライバーは、営業費用のレバレッジです。非GAAPベースの営業利益は、小幅な売上高ですでに毎年20%成長しており、このモデルは、より価値の高いAI契約が利益率の低いインフラ業務に取って代わるにつれて、この軌道が続くと想定しています。

ミッドケースのリターンは合計で約28%、年率換算で約5%で、30億ドル超の純負債とマイナスのGAAPマージンを抱える企業としては控えめだ。2億4,355万ドルの フリー・キャッシュ・フローは、実質的なデレバレッジ能力を提供し、ブル・ケースのタイムラインをサポートする。

ハイケースでは、30年12月31日までに約6.96ドル、約98%のトータル・リターン、約8%の年率IRRを見込んでいる。そのためには、AMDとの取引が好条件で成立し、PalantirとUniphoreのパートナーシップが2027年から2028年までに重要な収益を生み出す必要がある。

マイナス面も同様に明確である。低位ケースでは、収益が停滞し、AMDのMOUが拘束力のある合意に至らなかった場合、30年12月31日までに約2.84ドルとなり、現在価格から約19%の損失となる。RXTはすでに2.17ドルのコンセンサス・ターゲットのはるか上で取引されていることを考えると、AMDのシナリオが逆転すれば、株価はすぐにその水準に押し戻される可能性が高い。

結論

ラックスペースの次回の決算報告(2026年8月頃を予定)で注目すべき主要指標は、2026年第2四半期のプライベート・クラウド収益だ。経営陣は通年のプライベート・クラウドの成長見通しを再確認しており、AdventHealth、Seattle Children's、Database-as-a-Serviceパートナーとの契約締結を挙げている。第2四半期に連続的に収益が回復すれば、上半期のタイミングが本物であったことを確認できるだろう。減少が続けば、AIの軸足が実際の契約フローを生み出しているのか、それとも単なる戦略的ノイズなのかという疑問が生じるだろう。

ラックスペースは、特定のニッチを構築している。それは、規制対象および主権を持つ顧客向けのガバナンスの効いたエンタープライズAIインフラであり、厳選されたパートナー・スタックと単一の責任あるオペレーター・モデルである。第1四半期決算もAMDの発表も、この仮説を裏付けている。株価は3.52ドルで、すでに成功することを織り込んでいる。

億万長者の投資家たちがどんな銘柄を買っているのかを見て、あなたもTIKRで賢い投資家たちの後を追おう。

ラックスペースに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRでは、プロのアナリストがその質問に答えるために使用しているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

ラックスペースを引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して ラックスペースを作成できます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!