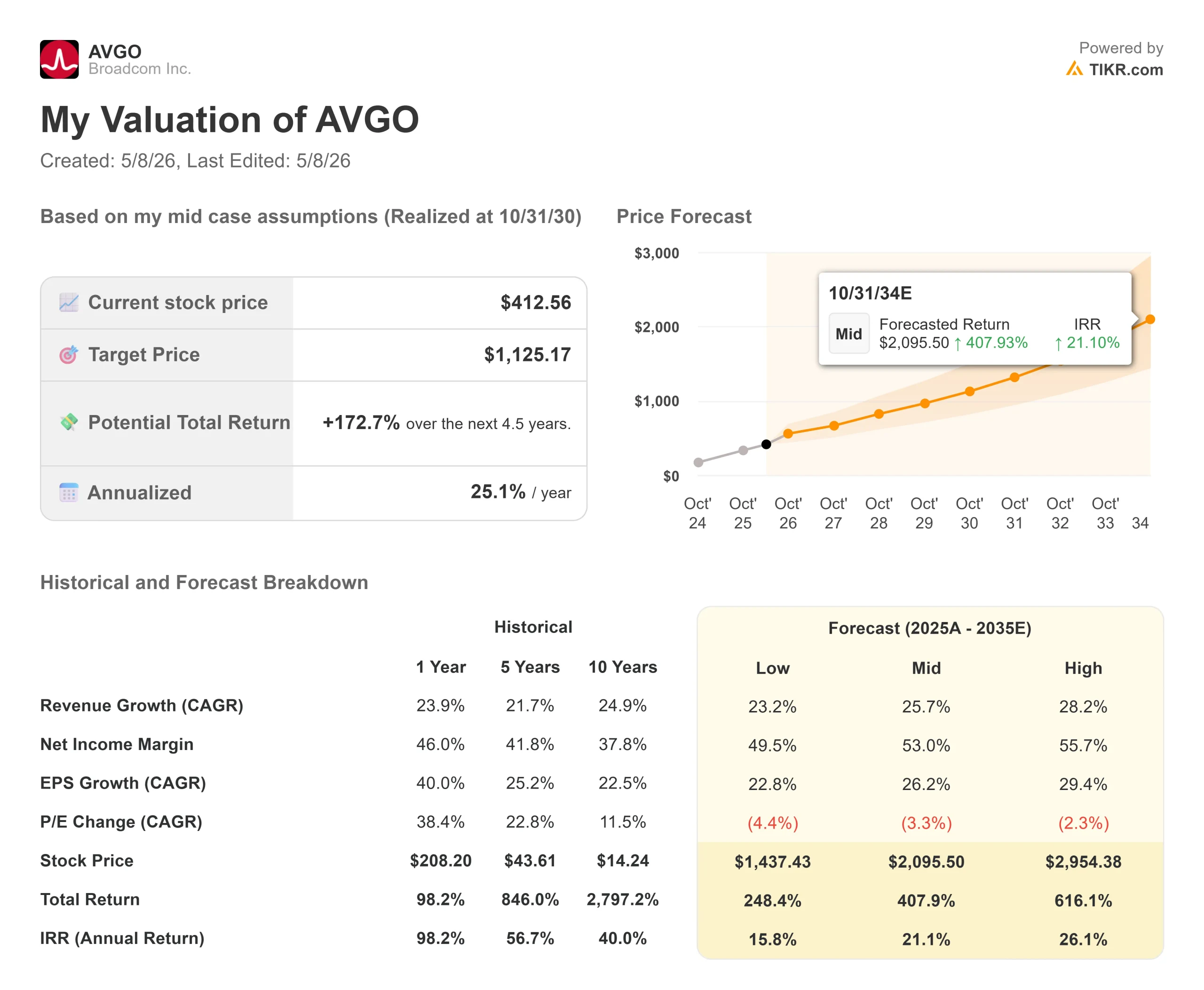

Broadcom 株式の主な統計データ

- 現在の株価:$412.56

- 目標株価 (中位):~$1,125

- ストリート ターゲット:~$475

- トータル リターンの可能性~173%

- 年率IRR:~25% /年

- 収益反応:+4.80% (2026年3月4日)

現在公開中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄にどれだけのアップサイドがあるかを発見してください。>>>

何が起きたのか?

ブロードコム (AVGO)は、コードネームProject Nexusと呼ばれるOpenAIとのカスタムAIチップ契約が180億ドルの資金調達の障害にぶつかったと The Informationが報じたことを受け、5月7日木曜日に約3%から4%下落した。株価は412.56ドルで引けた。強気派は、ある顧客の資金調達の複雑さに対する過剰反応だと指摘。ベア派は、数カ月前から指摘されていた顧客集中リスクを裏付けるものだと述べた。中心的な疑問は、もしOpenAIがつまずいたとしても、ブロードコムの2027年の1000億ドルのAIチップの話はまだ続くのか、ということだ。

The Information によると、ブロードコムは、マイクロソフトが生産量の約 40% を購入することに同意した場合にのみ、チップ生産の第 1 フェーズに資金を提供する。この第1段階は、1.3ギガワットのデータセンター容量をカバーし、約180億ドルかかる。マイクロソフトは正式な購入契約を結んでおらず、両者は基本的なインフラの不一致で行き詰まっている:OpenAIは自社のカスタムシリコンに最適化されたデータセンターを望んでいるが、マイクロソフトは標準的で汎用性の高い設計を好んでいる。ブロードコムの投資家向け広報資料では、経営陣がこの問題を公に取り上げる次の機会は、2026年6月3日の第2四半期決算説明会であることが確認されている。

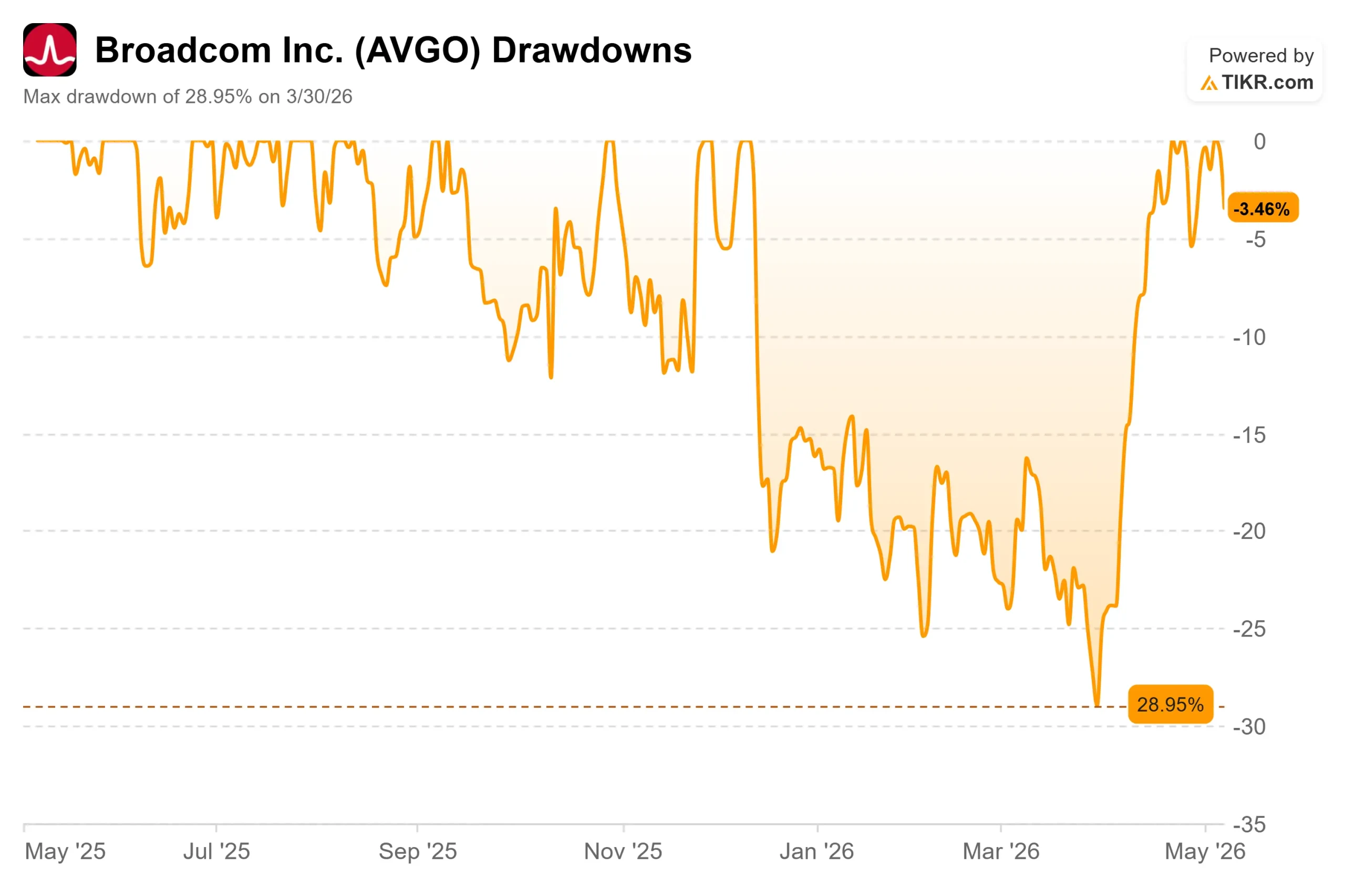

今回の売りは、すでに大幅に回復していた銘柄に降りかかった。ブロードコムは2026年3月30日に最大28.95%のドローダウンを記録し、木曜日の下落前には437.68ドルの52週高値に向かって上昇していた。問題は、OpenAI の問題が構造的な問題なのか、それとも取引の仕組みとして解決されるのかです。

Broadcom 株式の過去および将来の推定値を見る (無料です!) >>)

ホック・タンがOpenAIについて実際に語ったこと

売り越しが合理的であったかどうかを理解するには、2026 年 3 月 4 日に行われた 2026 年度第 1 四半期の決算説明会でホック・タン CEO が発言した内容に注目する必要があります。

タンCEOは、OpenAIがブロードコムの6番目の主要AI顧客であることを発表し、この顧客との契約は戦略的かつ複数年にわたるものであると説明した。それは2027年の展開である。Project Nexus の資金調達の問題が未解決であれば、ブロードコムがすでに 2026 年度第 2 四半期に見込んでいる AI 収益ではなく、将来の納品スケジュールに影響します。

タン氏は、OpenAI は 6 番目の新しい顧客であり、最大でも最重要でもないと明言した。Google については、「第 7 世代の Ironwood TPU に対する需要は旺盛」であり、2027 年以降にはさらに旺盛な世代が見込まれると述べた。Anthropicについては、Broadcomが「2026年に1ギガワットのTPUコンピュートで非常に良いスタートを切った」と述べ、2027年には「3ギガワットを超える需要が急増する」と予想した。Metaについては、Tan氏はアナリストの懐疑論を真っ向から否定した。「最近のアナリストの報告に反して、MetaのカスタムアクセラレータMTIAのロードマップは健在である」。4番目と5番目の顧客については、出荷は好調で、「2027年には2倍以上になると予想されている」。

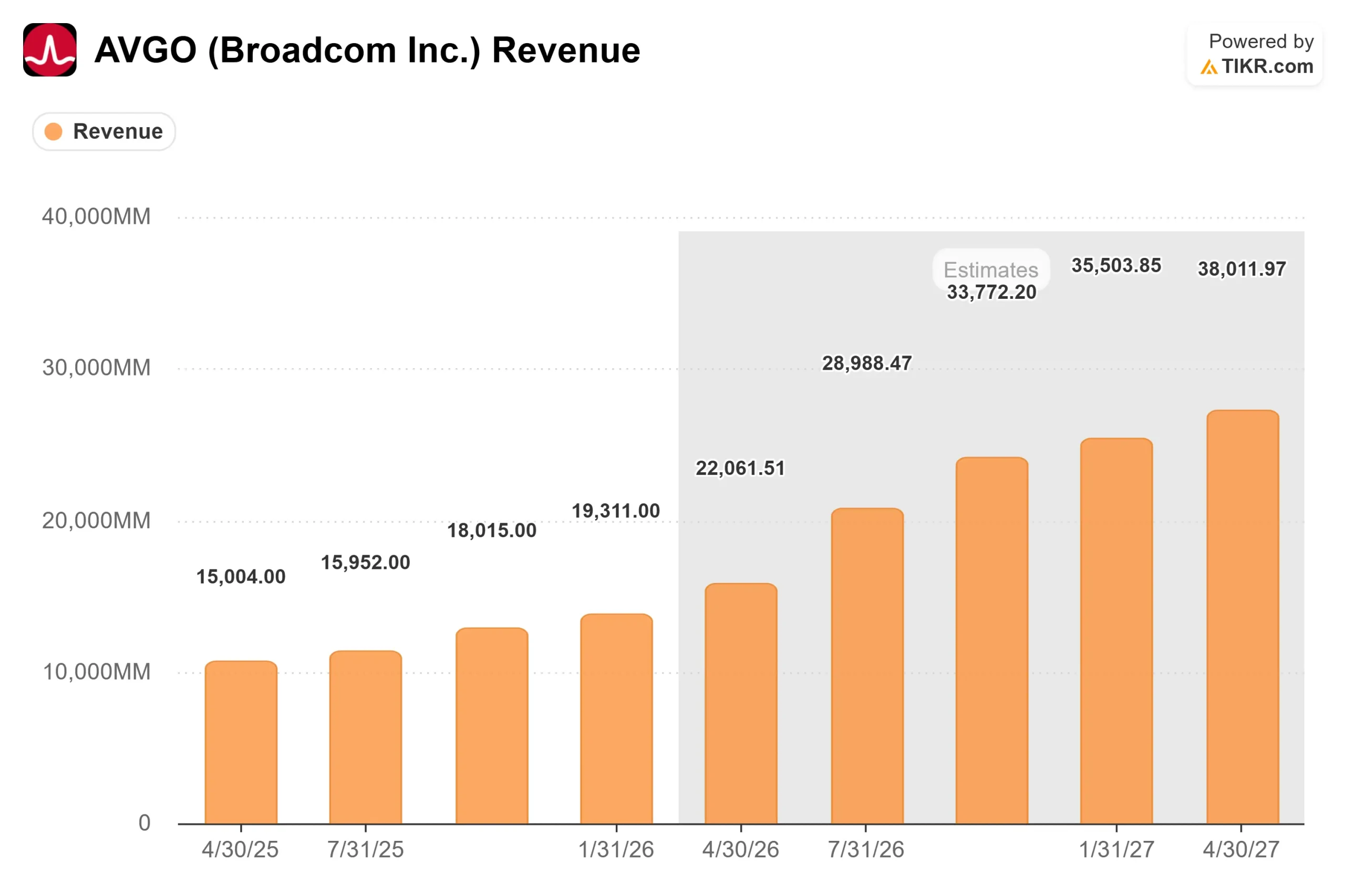

そのQ2ガイドでは、AI半導体の収益は107億ドルで、前年比約140%増としている。これらの数字はいずれも、3月の電話会議の時点ではまだボリュームカスタマーではなかったOpenAIに依存していない。2027年の全体像についてタン氏は、ブロードコムは「2027年に1000億ドルを超えるチップだけのAI収益を達成する目処が立っている」と述べ、6つの顧客全体で2027年のギガワットの可視性が10ギガワットに近づいていると付け加えた。OpenAIの1ギガワットが落ちたとしても、残りの5社が残りの9ギガワットを供給する。

スナッグが触れないネットワーキング事業

AI ネットワーキングはブロードコムの別個の収益源であり、木曜日のニュースはまったく影響を与えませんでした。第 1 四半期、AI ネットワーキングの収益は前年同期比で 60% 増加し、AI 収益全体の 3 分の 1 を占めました。第 2 四半期には、この割合が 40%に上昇すると経営陣は予測している。

けん引役は、毎秒100テラビットで動作するブロードコムのTomahawk 6スイッチだ。ブロードコムはまた、200G SerDes技術(シリアライザー/デシリアライザー、サーバーラック内やラック間でチップを接続する高速信号処理)でもリードしており、400Gバージョンはすでに稼働中で、2027年には性能が2倍になる次世代Tomahawk 7が計画されている。このネットワーキングの優位性は、カスタム XPU と Nvidia GPU の両方を実行している顧客にも適用されるため、ブロードコムはどちらのチップ アーキテクチャが勝つかに関係なく、AI インフラストラクチャの支出を獲得しています。

タン氏は、ハイパースケーラが独自のシリコンを構築しようとする顧客所有のツールプログラムが、ブロードコムを駆逐する可能性があるかどうか直接質問された。その理由は、設計能力だけでなく、生産規模の問題だった。そのようなチップを10万個、余裕のある歩留まりで迅速に生産できるでしょうか?それができるプレーヤーは、世界でもそう多くはないでしょう」。

半導体ビジネスの背後には、独自の守備範囲を持つソフトウェア層がある。ブロードコムが VMware とともに買収したプライベート クラウド ソフトウェアである VMware Cloud Foundation (VCF) の第 1 四半期のインフラストラクチャ ソフトウェアの売上高は、前年同期比 1%増の 68 億ドルで、年間経常収益は前年同期比 19%増でした。ソフトウェアの粗利益率は第1四半期に93%に達した。タン氏は、AIワークロードがエンタープライズ・データセンターに導入されるにつれ、VCFの必要性は低下するどころか、より高まっていくと主張した。

Broadcom の同業他社に対する価格設定

TIKR の競合他社のページでは、Broadcom が 24.33xNTMEV/EBITDA(企業価値を今後 12 カ月間の利払い、税引き、減価償却前利益で割ったもの) で取引されていることが示されています。NVIDIA は 20.25 倍、AMD は 40.10 倍です。NTMPER では、Nvidia の 25.36 倍、AMD の 47.00 倍に対し、Broadcom は 30.63 倍です。

NTM EV/EBITDA における Broadcom の Nvidia に対する約 4 倍のプレミアムは、TIKR が示す Broadcom の 2 年先の収益CAGRが 57.5% であることを考えると控えめです。しかし、AMD の成長プロファイルとマージン構造は異なるため、直接比較には限界があります。Broadcom の Nvidia に対するプレミアムが正当化されるかどうかは、投資家が OpenAI の資金調達の不確実性と、すでに動き出している他の 5 つの顧客開拓をどの程度重視するかによって決まります。

TIKR (無料!) で Broadcom の同業他社に対するパフォーマンスをご覧ください。

TIKR 高度モデル分析

- 現在価格:$412.56

- 目標価格 (Mid):~$1,125

- トータルリターンの可能性~173%

- 年率 IRR:~25% /年

アナリストによる Broadcom 株式の成長予測と目標株価をご覧ください (無料です!)。

TIKR ミッドケース モデルでは、10/31/30 のホライズンを使用し、1 株あたり約 1,125 ドルを目標としています。主な収益CAGRドライバーはAI半導体収益で、XPU顧客6社全体で2030年まで年率約26%の成長が見込まれること、およびVMwareが永久ライセンスからサブスクリプションライセンスへの移行を進めており、より予測可能で利益率の高い収益ストリームが確保できることである。利益率のドライバーはソフトウェア・ミックスであり、純利益率は現在の四半期ベースで52.7%から中期ケースで53%に拡大するとモデル化されており、キルスティン・スピアーズが確認した第1四半期のソフトウェア・グロス・マージン93%と一致している。

10/31/34の延長線上にあるアップサイドケースでは、AIの収益が2027年の1,000億ドル目標を超えて拡大し、ソフトウェアのARR成長率が毎年20%以上を維持した場合、約$2,095を目標とし、21%のIRRを意味する。主な下振れリスクは顧客の集中であり、2社または3社のXPU提携が同時に減速または遅延した場合、売上高年平均成長率(CAGR)~26%の前提はすぐに崩れる。

ストリートの平均ターゲットは約475ドル。2026年5月7日現在のTIKRストリート・ターゲットによると、アナリストの評価内訳は「買い」36名、「アウトパフォーム」7名、「ホールド」3名、「意見なし」4名で、「アンダーパフォーム」や「売り」はない。このコンセンサスは、現在の水準から約 15% のアップサイドを示唆しており、OpenAI の状況や広範な AI 設備投資の持続可能性に関する市場の不確実性を反映して、TIKR のミドルケースよりも保守的な短期的見解となっています。

ブロードコムの資本還元プログラムには背景があります。第 1 四半期、同社は 78 億ドルの自社株買いと 31 億ドルの配当を通じて 109 億ドルを株主に還元し、取締役会は 2026 年 12 月まで 100 億ドルの追加自社株買戻しプログラムを承認しました。142 億ドルの現金と、第 1 四半期だけで 80 億ドルのフリー キャッシュ フローがある Broadcom には、自社株買いを継続する大きな余力があります。

結論

6 月 3 日の第 2 四半期決算報告で注目すべきは、AI 半導体の収益です。ブロードコムは約107億ドルと予想。これを達成または上回れば、OpenAIの状況が孤立していることが確認され、他の5つの顧客ランプがテーゼを支えていることになる。AI 収益が未達であれば、2027 年の 1,000 億ドルという目標が疑問視される。ブロードコムの株価は 412.56 ドルであり、AI インフラ構築の最も明確な構造的受益者の 1 つです。OpenAIの資金調達のニュースは、これまで順調に進んできたストーリーに真の不確実性を加えるものです。これだけでは、この事業の方向性について他の5つの顧客関係が語ることを変えることはできません。

Broadcom に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKR では、プロのアナリストがまさにその質問に答えるために使用しているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

Broadcom を引き出せば、過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇または下降傾向にあるかどうかがわかります。

無料のウォッチリストを作成して ブロードコムを追跡する無料のウォッチリストを作成できます。クレジットカードは必要ありません。ご自身で判断するために必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!