Zillow株式の主要統計

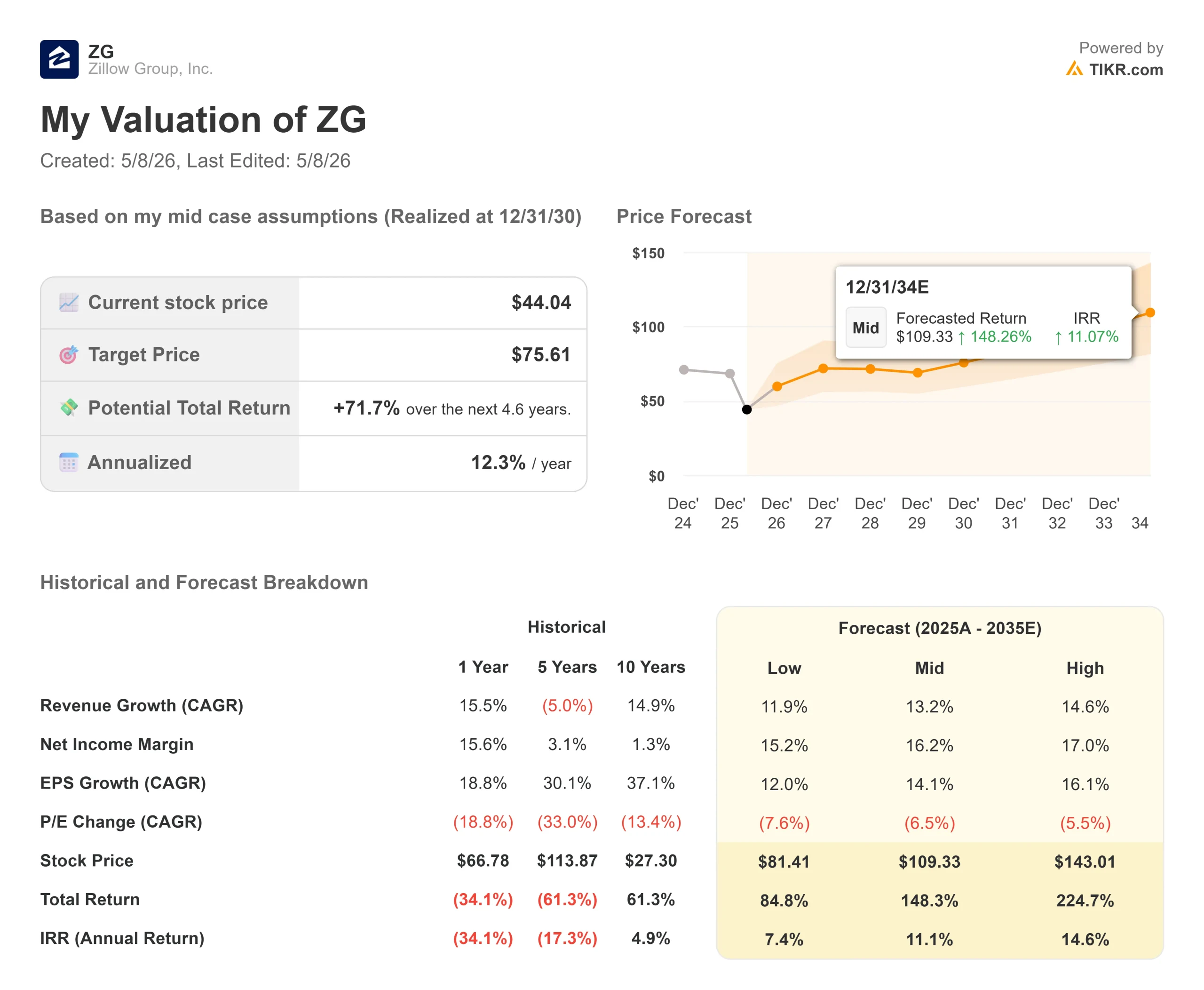

- 現在の株価:44.04 ドル

- ストリートターゲット(平均):~$66

- 目標株価 (中位):$75.61

- トータルリターンの可能性~72%

- 年率換算IRR:~12% /年

- 収益反応:-1.76% (2026年5月7日)

現在公開中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

何が起きたのか?

ジロー・グループ (ZG)は、過去最強の営業四半期を記録したが、市場はそれでも売った。株価は、18%の増収、記録的な住宅ローン四半期、0.46ドルの市場予想に対して0.53ドルの調整後EPSを報告した翌日、2026年5月7日に1.76%下落した。ブル派は、3つのビジネス・エンジンが同時に加速していると指摘する。弱気派は、住宅市場の凍結、FTC裁判の日程、予想を下回った第2四半期利益ガイダンスを指摘する。重要なのは、ジローのプラットフォームは逆風を凌駕するほど急成長しているか、ということだ。

まだ刺さるビート

Zillowの2026年第1四半期のIR資料によると、総売上は7億800万ドルで、前年同期比18%増、ガイダンスのハイエンドに近い。調整後EBITDAは1億8,200万ドルで、見通しレンジの上限を上回った。純利益は4,600万ドルで、純利益率は前年同期比で500bp以上拡大した。フリーキャッシュフローは1億2700万ドルで、2025年第1四半期から44%増加した。

売りが出たのは第1四半期についてではない。第2四半期についてである。経営陣は、第2四半期の売上高を7億5,000万ドルから7億6,500万ドルと予想した。これは堅実な数字だが、第2四半期のEBITDAガイダンスは1億5,000万ドルから1億6,500万ドルで、営業レバレッジの拡大を期待していたアナリストを失望させた。ギャップの大部分は、ジェレミー・ホフマン最高財務責任者(CFO)が「前倒しスケジュール」で進行中と説明したFTC裁判に関連する約2,000万ドルの訴訟費用増と、計画中の製品発売のために第2四半期に前倒しで投入された1,600万ドルの広告費増である。これらの訴訟費用を除けば、調整後の第2四半期のEBITDAガイダンスである1億7,000万ドルから1億8,500万ドルは、ほぼ前年同期並みの利益率となる。

FTCの背景は理解する価値がある。2025年10月、米連邦取引委員会はジローとレッドフィンを提訴し、ジローが約1億ドルを支払ってレッドフィンを集合住宅賃貸広告の競合から排除したとしている。5つの州の検事総長が並行して反トラスト法違反訴訟を起こした。この法的負担は、Zillowの最も急成長している事業である賃貸部門に直接のしかかることになる。経営陣は、裁判が進むにつれて2026年後半には法的コストの逆風が和らぐと予想している。

Zillow株のヒストリカル予想とフォワード予想を見る(無料です!)>>>。

3つのエンジンが同時に稼働

軟調なEBITDAガイダンスとAIの混乱懸念から2025年第4四半期決算後にZGが17.13%下落した2026年2月の暴落により、株価は52週高値の90.22ドルから最大53.96%のドローダウンとなり、4月に39.14ドルで底を打った。2026年第1四半期を見ると、それ以降、経営状況は強まる一方である。

1.住宅ローン第1四半期の購入ローン組成高は前年同期比96%増の15億ドルと過去最高を記録した。住宅ローン収入は6,400万ドルで56%増となり、ジロー自身の40%増の見通しを上回った。Zillow Home Loansは現在、米国でトップ25の購入貸し手となっている。完全統合された取引体験がライブで提供されるエンハンスト・マーケットは、第1四半期のZillowの接続件数の49%を占め、2025年第4四半期の44%から上昇した。経営陣の目標は75%以上である。この26ポイントのギャップが、住宅ローン収益の次の足がかりとなる。

2.レンタル。第1四半期の賃貸収入は1億8300万ドルで前年同期比42%増、うち集合住宅は57%増。Zillowは現在、プラットフォーム上に76,000棟の集合住宅を有しており、これは前年比38%増である。ホフマン氏は電話会見で、2024年に賃貸料が27%増加、2025年には39%増加、2026年には約30%増加し、3年間で事業がほぼ倍増するとの見通しを示した。年間賃貸収入10億ドルという目標は、引き続き順調に達成されている。

3.リアルター・ドットコムとの提携今週の戦略上最も重要な動きは、決算報告そのものではなかった。2026年5月5日、ZillowとRealtor.comは、今夏よりZillow Previewリスティング(MLS(Multiple Listing Service)に掲載される前にZillowに掲載されるプレマーケット住宅)をRealtor.comにも掲載すると発表した。3月のComscoreのデータによると、この2つのプラットフォームを合わせると、主要なポータルサイトの訪問者の約4分の3に達する。Zillow Previewは2026年3月に5社の仲介業者と提携し、決算日までにすでに60社以上に拡大した。ジェレミー・ワックスマン最高経営責任者(CEO)は、「不動産市場は、すべての買い手が同じ情報にアクセスでき、隠されたものがなく、選ばれた一部の人だけのものでないときに、最もうまく機能する」と、その原則を直接述べた。

プレビューは、コンパスや他の仲介業者が構築してきたプライベート・リスティング・ネットワークに対するジローの対抗策である。Compassは競合するプログラムをRedfinを通じてシンジケートしている。Zillowは現在、仲介業者との提携を必要とせず、最も訪問者の多い両方の不動産プラットフォームに同時にリーチしている。この流通の堀をすぐに再現するのは難しい。

決算説明会では、見出しにならなかった詳細がある:ZillowのAIモードは、同プラットフォームの利用者のおよそ5%で稼働しており、すでにユーザーの行動を変えている。ワックスマンは、最近あるユーザーがソノマ郡の近隣をリサーチするために10日間で16回の会話を行い、その経験を通じて見つけた住宅を契約することになったと話した。また、AIが社内のワークフローに組み込まれたことで、エンジニア一人当たりの出荷コード数は40%増加し、品質も同等かそれ以上に向上している。消費者向けAIモードの拡張は2026年後半に予定されている。

Zillowの同業他社との比較

TIKRのCompetitorsページに掲載されている不動産業界の同業他社の中で、ZillowはNTM EV/売上高で3.15倍、NTMEV/EBITDAで12.09倍で取引されている。Compass (COMP)はNTM EV/売上高の0.70倍、NTM EV/EBITDAの10.74倍で取引されている。コリアーズ・インターナショナル(CIGI)は、NTM EV/売上高の1.39倍、NTM EV/EBITDAの10.60倍で取引されている。

Zillowのプレミアムは、利益率の高いソフトウェアとマーケットプレイスの収益構成、全米不動産協会(NAR)が2026年第1四半期の成長率をわずか2%と報告している住宅市場における18%の成長率を反映している。このプレミアムが正当化されるかどうかは、FTCの問題が賃貸事業の構造改革を強いることなく解決されるかどうかにほぼかかっている。これがベアケースの概要だ。

貸借対照表では、ジローは第1四半期に6億2,600万ドルの自社株買いを行い、1四半期で1,350万株を消却した結果、現金および投資残高が7億8,800万ドルとなり、2025年末の13億ドルから減少した。希薄化後の発行済み株式数は前年の2億5,600万株から2億4,000万株に減少した。既存の自社株買い枠が13億ドル残っており、また5億ドルの融資枠が残っているため、ジローには株式数を減らし続ける十分な余力がある。LTMレバレッド・フリーキャッシュフローはTIKR当たり2億8,550万ドルで、収益性の改善により大幅に増加している。

TIKRでZillowの同業他社に対するパフォーマンスを見る(無料!)>>。

TIKR 先進モデル分析

- 現在価格:44.04ドル

- 目標株価(中位):$75.61

- トータルリターンの可能性~72%

- 年率IRR:~12% /年

アナリストによるZillow株の成長予測と目標株価を見る (無料!) >>)

TIKRのミッドケース・モデルでは、2025年から2035年までの収益 CAGRを約13%と予測しています。主なドライバーは、物件の追加と集合住宅事業者のシェア拡大による年間売上高10億ドル以上への賃貸の拡大と、強化された市場カバレッジが49%から75%目標に向けて拡大することによる住宅ローン組成量の増加です。マージンの原動力となるのは、約11億ドルの固定費ベースの営業レバレッジであり、経営陣は2026年末までには変動費は中立に向かうと予想している。

ミッドケースの純利益率は予測期間終了までに約16%に達する。主なリスク:FTC裁判が構造的救済策を提示し、ジローが集合住宅広告モデルの再構築を余儀なくされた場合、賃貸成長テーゼは大きく損なわれる。主な上振れ要因:住宅取引件数の回復により、賃貸収入はベースケースの一桁台半ばの住宅成長率を上回る。

買い9、アウトパフォーム5、ホールド12、アンダーパフォーム0、売り0に基づくストリート平均目標株価65.87ドルは、現在の水準から約50%のアップサイドを意味するが、それでもTIKRのミドルケースを大きく下回る。ほとんどのストリート・モデルは1年から2年のホライズンを使っており、2028年から2030年のマージン拡大を反映していない。どちらの数字も同じ方向を示している:現在の価格は、このプラットフォームの価格を十分に示していない。

結論

8月に予定されている2026年第2四半期決算説明会で、強化された市場比率に注目しよう。第1四半期の接続率は49%であった。もし55%以上になれば、経営陣が目指している下半期の利益率拡大が軌道に乗ったという明確なシグナルとなる。ジローは決して安くはない。しかし、住宅市場が横ばいの中、住宅ローンの組成件数が96%増加し、賃貸住宅の年間売上高が10億ドルに迫る中、18%の収益成長というのは、現在の株価が十分に反映しているとは言えない。

億万長者の投資家たちがどのような銘柄を買っているのか、TIKRで賢い投資家たちの動きを見てみよう。

Zillowに投資すべきか?

本当に知る唯一の方法は、ご自身で数字を見ることです。TIKRは、プロのアナリストがその質問に答えるために使用しているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

Zillowを立ち上げれば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の収益、評価倍率の推移、目標株価が上昇傾向にあるのか下降傾向にあるのかを見ることができます。

無料のウォッチリストを作成して ジローをあなたのレーダー上の他のすべての株式と一緒に追跡するための無料のウォッチリストを構築することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!