Alphabetの主要統計

- 現在の株価:$400.80

- 目標株価(中位)~$610

- ストリート・コンセンサス・ターゲット:~$428

- トータルリターンの可能性~53%

- 年率IRR:~10% /年

- 収益反応:+9.96% (2026年4月30日)

現在公開中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄にどれだけのアップサイドがあるかを発見してください。>>>

何が起きたのか?

アルファベット(GOOGL)は今週初めて400ドルを超え、ここ数年で最も好調な四半期決算の約10日後に史上最高値を更新した。ウォール街の反応は一方的だ。JPモルガンのダグ・アンマスは、目標株価を395ドルから460ドルに引き上げ、アルファベットを2026年のトップ・オーバーオール・ピックとした。シチズンズJmpはストリートハイのターゲットを515ドルに設定。みずほは目標460ドルでアウトパフォームを維持。ファクトセットによると、40人以上のアナリストがこの報道を受けて目標株価を引き上げた。

唯一の反対意見:フリーダムブローカーは、GOOGLを「買い」から「ホールド」に格下げしたが、過去最高価格でのバリュエーション・ストレッチを理由に、ターゲットは400ドルに引き上げた。このような強気派と弱気派の緊張関係が、GOOGLの株価を今吟味する価値あるものにしている。

強気派は、63%のクラウド収益の伸びと、1四半期でほぼ倍増したバックログを指摘する。ベア派は、設備投資の急増によるフリーキャッシュフローの圧縮と、TIKRあたりのNTM PER約32倍を指摘している。グーグルI/Oを10日後に控えた5月19日、次のカタリストは近い。

JPモルガンのコメント

アンマス氏は、クラウドのバックログ拡大について「この決算シーズンで最も印象的な指標は、今のところこれしかない」と評している。同氏の主張の核心は、アルファベットはAI実験からAI収益の契約へと移行しており、市場はまだ収益への影響を十分に織り込んでいないということだ。

第1四半期の数字はそれを裏付けている。4月29日の決算説明会でアナット・アシュケナージCFOが語ったところによると、クラウドの営業利益率は単年度で17.8%から32.9%に拡大した。スンダル・ピチャイ最高経営責任者(CEO)によれば、ジェミニ・モデルで構築されたクラウド製品からの収益は「前年比で約800%」増加した。新規顧客の獲得は前年比で倍増し、1億ドルから10億ドルの案件の成約数も倍増した。アンマス氏は、これらの指標は業績修正と倍率拡大の原動力になると見ている。

アルファベット株のヒストリカル予想とフォワード予想を見る(無料です!) >>こちら

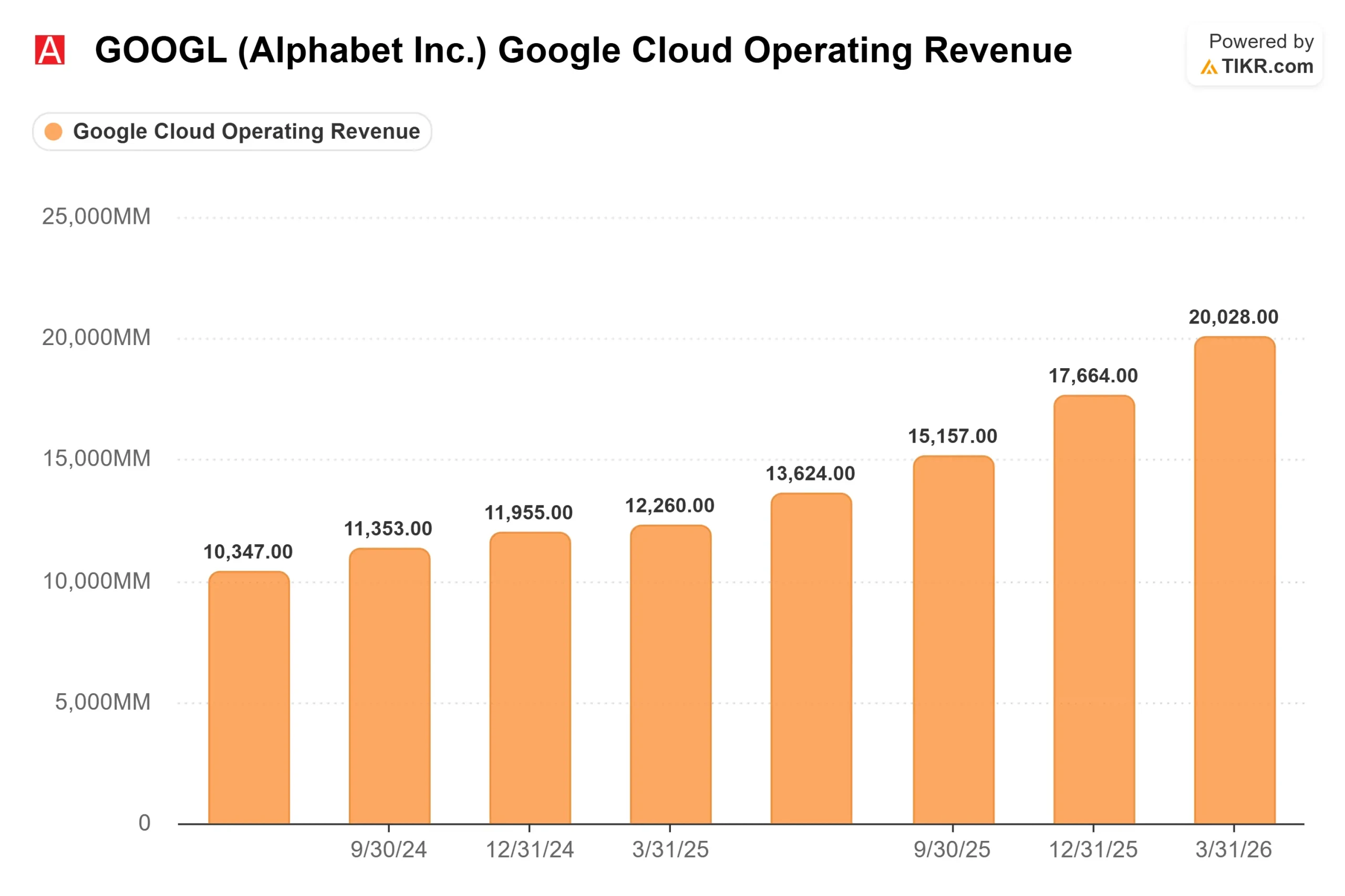

バックログこそが真のストーリー

アシュケナージ氏によると、グーグル・クラウドの将来的なコミットメント収益は、第1四半期末時点で前四半期比ほぼ倍増の4620億ドルに達した。ちなみに、TIKRによると、アルファベット全体の2025年の売上は4028億ドルだった。バックログの半分以上は24ヶ月以内に収益に転化する見込みである。

ピチャイはこの制約について次のように率直に語った。そのため、アルファベットは2026年の設備投資ガイダンスを1,800億ドルから1,900億ドルに引き上げ、2027年の設備投資額はその水準から「大幅に増加する」と明言した。

フリーキャッシュフローは投資を反映している:TIKRの予測では、2026年のFCFは約210億ドルで、2025年の733億ドルから減少し、インフラが成熟する2027年には約280億ドル、2028年には約640億ドルに回復する。FCFの谷が弱気の論拠であり、それは現実である。強気の反論は、4,620億ドルのバックログが回復軌道を目に見えるものにするというものだ。

検索とその他のビジネス

AIチャットボット破壊のベアケースは第1四半期にも打撃を受けた。検索とその他の売上は19%増の604億ドル、検索クエリは過去最高を記録(ピチャイ氏)。AIオーバービューとAIモードは、検索クエリを駆逐するのではなく、より多くのクエリを引き寄せている。シンドラー氏は、ジェミニの理解が深まったことで、「以前は収益化が本当に難しかった、より長く、より複雑な検索」の収益化が可能になったと述べ、アルファベットの広告カバー率の上昇を指摘した。

より広範なビジネスが背景を説明する。YouTubeとGoogle Oneが牽引し、有料会員数は3億5,000万に達した。サブスクリプション、プラットフォーム、デバイスの売上は19%増の124億ドル。サブスクリプションはYouTube広告を上回るペースで成長している。ウェイモの完全自律走行が週50万回を突破。これらはもはやサイドビジネスではない。

バリュエーションについては、TIKRのCompetitorsページによると、アルファベットのEV/売上高が9.49倍、EV/EBITDAが19.96倍であるのに対し、メタプラットフォームはそれぞれ5.89倍、10.25倍となっている。アルファベットには大きなプレミアムがついているが、これはソーシャルメディア広告だけでなく、企業向けクラウド、消費者向けAIサブスクリプション、デジタル広告、自律走行車など幅広い事業を反映している。

TIKRでアルファベットの同業他社に対するパフォーマンスを見る(無料!)>>>>。

TIKR高度モデル分析

- 現在価格:400.80ドル

- 目標株価(中位)~$610

- トータルリターンの可能性~53%

- 年率IRR:~10%/年

アナリストによるアルファベット株の成長予測と目標株価を見る (無料!) >>)

TIKRのミッドケースでは、30年12月31日までの売上高 CAGRを約15%、純利益率を約34%としており、目標株価は約610ドルとなる。これは今日の価格より約53%高く、年率換算で約10%に相当する。

収益のドライバーは、4,620億ドルのバックログと抑制された需要に支えられたグーグル・クラウドと、AI機能によってクエリー量が加速している検索である。マージンドライバーはクラウドのオペレーショナルレバレッジで、すでに1年で17.8%から32.9%に移行しており、バックログの転換に伴いさらに余裕がある。

主なリスクは、FCFの圧縮がモデルの想定よりも長く続くことだ。インフラが成熟する前に設備投資がオーバーシュートし、収益の伸びが停滞すれば、現在の倍率が契約となる。上昇要因:クラウドの勢いが加速し、キャパシティがオンライン化されると、FCFは2028年以降に急回復する。ストリート・センチメントは確信を反映している:TIKRのストリート・ターゲット・ページでは、買い44、アウトパフォーム13、ホールド6、ノー・オピニオン2、アンダーパフォーム0、売り0となっており、平均ターゲットは427.89ドル。JPモルガンの460ドルは、コンセンサスが織り込んでいない更なる倍率の拡大を示唆している。

結論

次のカタリストは5月19日のグーグルI/Oで、アルファベットはジェミニの次世代モデルと新しいAIハードウェアを発表すると予想される。注目すべき数字は、ジェミニ・エンタープライズの有料月間アクティブユーザーの伸びで、第1四半期は前四半期比40%増となった。第2四半期に加速すれば、エンタープライズAIテーゼの妥当性が証明される。減速すれば弱気派が有利になる。

アルファベットはAIへの投資がうまくいっているかどうかの答えを出した。今問われているのは、4,620億ドルのクラウドバックログ、19%の検索成長率、3億5,000万人の有料会員数が、史上最高値での買いを正当化するかどうかだ。TIKRのミッドケースでは、2030年まで年率約10%で「イエス」だとしている。

億万長者の投資家がどんな銘柄を買っているのか、TIKRで賢い投資家についていこう。

アルファベットに投資すべきか?

それを知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがその質問に答えるために使用しているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

アルファベットを引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の売上と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して アルファベットを追跡するためのウォッチリストを無料で作成できます。クレジットカードは不要。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄 スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!