シティグループ株の主要統計

- 52週レンジ: $72 to $135

- 現在の株価: $126

- ストリートの平均ターゲット: 144ドル

- ストリート・ハイ・ターゲット:162ドル

- アナリストコンセンサス:買い 13 / アウトパフォーム 6 / ホールド 4 / アンダーパフォーム 0 / 売り 1

- TIKRモデル目標株価(2030年12月):$168

ほとんどの投資家は、ある銘柄が本当に割安なのか、割高なのかを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

何が起きたのか?

シティグループ・インク(C)は、5つの中核事業を展開する世界最大級のグローバル銀行である:サービス、マーケット、バンキング、ウェルス、米国コンシューマー・カードの5つの中核事業を展開している。

同行は2026年第1四半期に過去10年間で最高の四半期収益を達成し、前年同期比14.1%増の246億3,000万ドルの収益を計上した。

純利益は58億ドル、EPSは3.06ドル、有形株主資本利益率は13.1%と、前年同期の9%から大幅に上昇した。

ジェーン・フレイザー最高経営責任者(CEO)が「至宝」と呼ぶサービス部門は、新規顧客の契約高が40%増、クロスボーダー取引高が12%増となり、17%の増収となった。

マーケット部門は、プライム残高が5,000億ドルを突破し、エクイティ部門が前年比40%近く増加したことで、収益が10年ぶりに70億ドルを超えた。

当行はまた、第1四半期にロシアからの撤退を完了し、約40億ドルの資本を放出した。この資本は、四半期ベースで記録的な63億ドルの自社株買いの資金源となり、200億ドルの自社株買いプログラムの完了に手が届くところまで来た。

シティは5月7日のインベスター・デーで、2027年と2028年の短期的な収益目標をROTCEで11%から13%に引き上げ、中期的な収益目標を14%から15%に設定しました。

フレイザーはまた、新たに300億ドルの自社株買いプログラムを発表し、銀行が5年かけて実行した変革が現在、持続的かつ複合的な成果を生み出しているという経営陣の自信を強調した。

2020年に規制当局から課された同意命令は依然として有効であるが、フレイザー氏は、変革プログラムの90%は現在、目標状態かそれに近い状態にあり、残りの作業は規制当局への報告のためのデータ・ガバナンスに集中していると述べた。

ウォール街が銘柄をアップグレードする瞬間を、他のマーケットが株価を上げる前に見ることができます。

ウォール街によるC株への評価

第1四半期は、インベスター・デイに必要なことが行われた。シティグループの株価は、5月7日のプレゼンテーションで、変革がもはや約束されたものではないことを証明し、収益の急増は、経営陣がボードに掲げたあらゆる短期収益目標を立証した。

シティグループの2026年第1四半期の正規化EPSは前年同期比56%増の3.06ドルで、コンセンサス予想では2026年通期の正規化EPSは10ドル前後となる。

シティグループの株価はPERベースで取引されており、利益率の上昇と300億ドルの自社株買いの承認が組み合わさることで、有機的成長だけよりも早く倍率が圧縮されるため、EPSの軌跡はここで重要となる。

カバーするアナリストの確信が著しく高まっている:シティグループ株を担当する22人のアナリストのうち13人がシティグループ株を「買い」と評価し、6人が「アウトパフォーム」、平均目標株価は144ドルで、現在の水準から約15%の上昇を示唆している。最も強気な目標株価は162ドルで、シティが有形株主資本利益率で同業他社との差を縮めるシナリオを反映している。

ハイエンドのターゲット162ドルとローエンドのフロア125ドルが中心的な議論を捉えている:シティは現在、同業他社に近いリターンを出しているが、市場は同意注文の削除やDTAの焼失ペースに関する執行リスクをまだ織り込んでいる。FRBやOCCが同意命令について何らかのシグナルを出すかどうかに注目したい。正式な閉鎖は、この銘柄が持つ唯一最速の再格付けのきっかけとなるだろう。

リスクは規制のタイミングだ。同意命令の解除が2027年以降に延びる場合、市場は引き続きディスカウントを適用し、利益成長から倍率の拡大を圧縮するだろう。

2026年第2四半期の業績によって、第1四半期の14%という収益成長率が構造的な変化なのか、それとも例外的な取引状況による高水準の一部なのかが確認されるだろう。

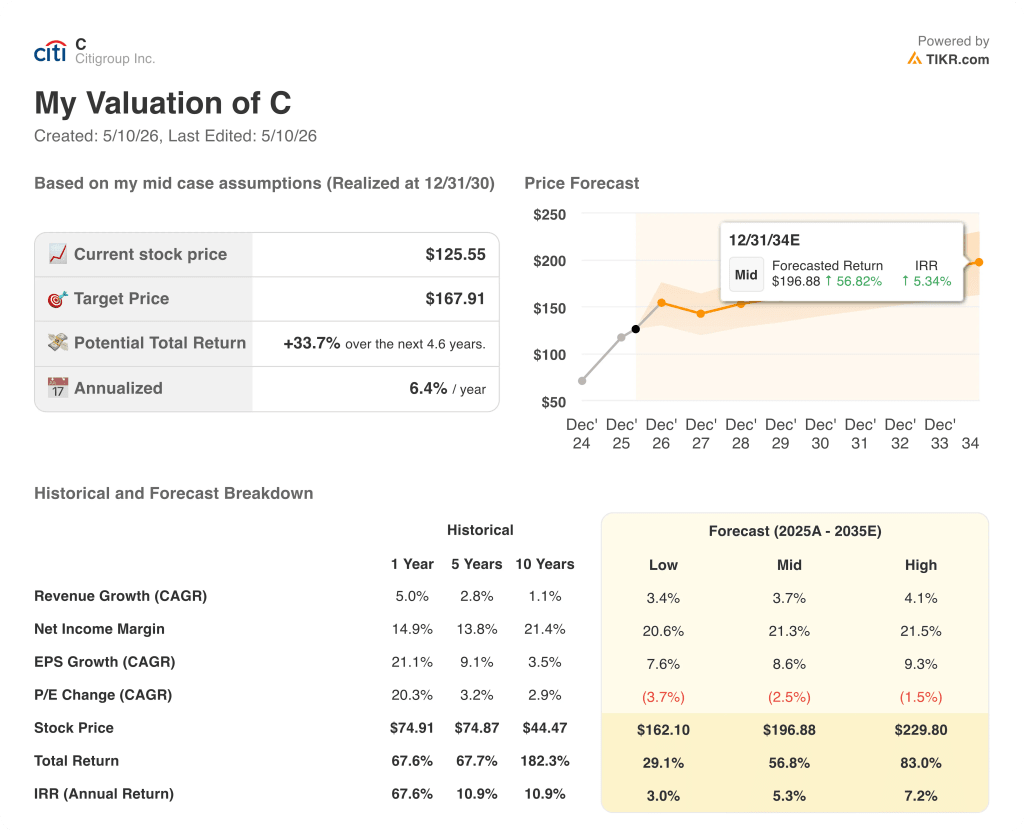

バリュエーション・モデルの見解は?

TIKRモデルは、シティグループの年間収益成長率4%前後、純利益率21%への拡大を想定したミッドケース・シナリオの下で、シティグループ株式167.91ドルを目標株価としています。このシナリオは、2027-2028年にROTCE11%から13%というシティの目標と、300億ドルの自社株買いプログラムにより2030年まで年間約9%の割合で一株当たり利益を複利的に増加させるという目標と一致しています。

シティは、バンク・オブ・アメリカやウェルズ・ファーゴとの差であるROTCEの30-40ベーシス・ポイントのギャップを市場が埋めるのに十分な期間、二桁のEPS成長を維持できるか?

何がうまくいかなければならないか

- サービス部門は年平均成長率1桁台半ばの収益成長を続け、金利サイクルを通じてROTCEを20%台半ばに維持する。

- エクイティ・プライム残高が5,000億ドル超を維持し、マーケッツのROTCEを13%超に押し上げる。

- バンキングはインベストメント・バンキングのシェアをさらに拡大し、IB ウォレットシェアの目標値6%超を達成。

- 300億ドルの自社株買いが2027-2028年まで実施され、発行済み株式が圧縮され、EPSが機械的に引き上げられる。

- コンセンサス・オーダーが2026年末までに解除され、市場が2020年以降に適用してきたバリュエーション・ディスカウントがなくなる。

何が問題か?

- マクロ環境の悪化(失業率がシティの下振れシナリオである7%に向かって上昇)により、ROTCE19%を生み出し北米の収益性を支える米国消費者カード事業が圧迫される。

- 中東紛争の逆風が続き、第 2 四半期と第 3 四半期の取引状況が悪化し、インベストメント バンキング部門のパイプライン転換が鈍化

- 同意注文が2027年以降も継続し、収益が拡大しても構造的なPERディスカウントが維持される

- DTAの活用が年間8億ドルのペースを下回り、自社株買いとCET1経営の両方を支える資本効果が減少

- シティゴールドの導入とシティ・スカイの展開が新技術導入における典型的な摩擦に直面し、資産形成が予測を下回る。

ウォール街のベスト・アイデアは長くは隠せない。何千もの銘柄のアナリストによるアップグレード、業績上振れ、収益サプライズを、その瞬間にTIKRで無料でキャッチしましょう。

シティグループ・インクに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

シティグループ・インクの株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料でウォッチリストを作成し、Citigroup Inc.クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。