アッヴィ株の主な統計データ

- 52週レンジ: 177ドル~245ドル

- 現在の株価: 202ドル

- ストリートの平均ターゲット: 252ドル

- ストリート・ハイ・ターゲット:328ドル

- アナリストコンセンサス: 買い 16 / アウトパフォーム 8 / ホールド 8 / 意見なし 1

- TIKRモデル目標株価(2030年12月):$311

ほとんどの投資家は、ある銘柄が本当に割安なのか、割高なのかを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

何が起きたのか?

アッヴィ(ABBV)は、かつて世界で最も売れた医薬品「ヒュミラ」で知られる世界的なバイオ製薬会社である。ヒュミラは2023年に米国での特許独占権を失い、それ以来、安価なバイオシミラー医薬品の競争の波にさらされている。

ヒュミラ」発売後のアッヴィーに疑問符は付かない。

アッヴィの第1四半期の純収入は前年同期比12.4%増の150億ドルで、アナリスト予想の147億2000万ドルを約2億8000万ドル上回った。

アッヴィが過去3年間、乾癬、炎症性腸疾患、関節リウマチにおけるヒュミラの後継薬として位置づけてきた2つの免疫学的治療薬であるSkyriziと Rinvoqがこの好業績を牽引した。

炎症を制御するIL-23経路を標的とするスカイリジー(リサンキズマブ)の第1四半期売上高は44.8億ドルで、前年同期比30.9%増となり、ウォール街予想の44.1億ドルを上回った。

関節リウマチ、潰瘍性大腸炎、クローン病、アトピー性皮膚炎で承認されているJAK阻害剤リンボック(一般名:ウパダシチニブ)の第1四半期の売上高は、前年同期比23.3%増の21.2億ドルで、コンセンサス予想の20.4億ドルを上回った。

ヒュミラの世界売上高は38.6%減の6億8800万ドルで、予想をわずかに下回ったが、この減少は十分に予想されたことであり、アッヴィのガイダンスにはすでに織り込まれている。

アッヴィの神経科学ポートフォリオはサプライズをもたらし、総収益は前年同期比26%増の28億8,000万ドルとなりました。これは、片頭痛治療薬ウブレルビーとクリプタが精神科領域のVraylarとともに牽引したもので、グローバル・ボトックス治療薬は四半期ベースで初めて10億ドルのマイルストーンを超えました。

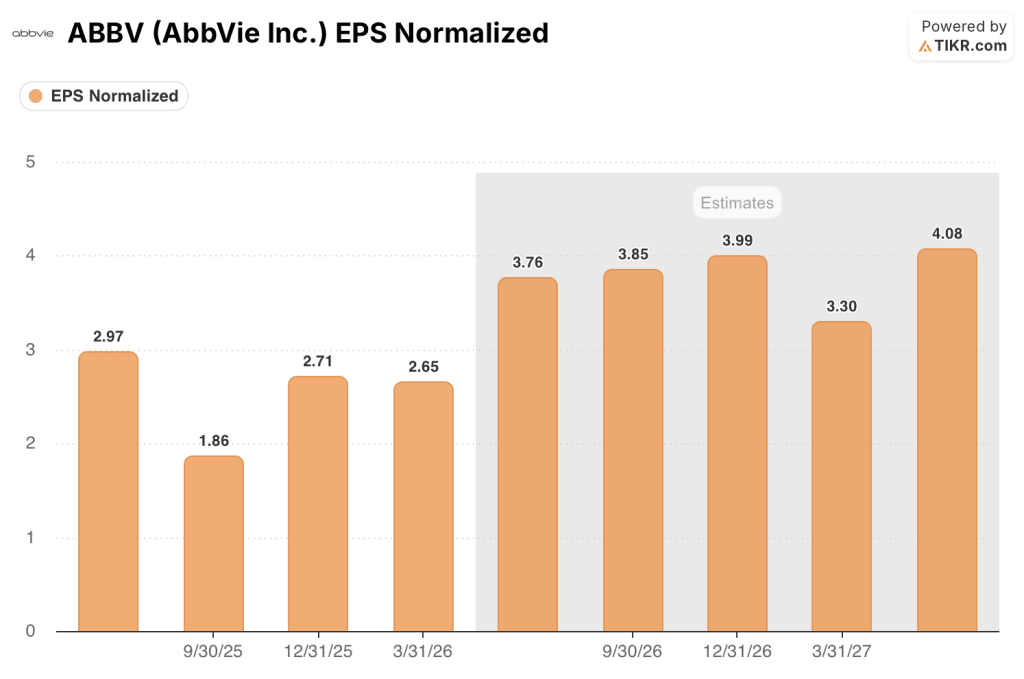

調整後ベースでは、アッヴィの第1四半期の1株当たり利益は2.65ドルで、コンセンサス2.59ドルを上回り、同社は2026年通期の調整後EPSガイダンスを13.96ドルから14.16ドルの範囲から14.08ドルから14.28ドルの範囲に引き上げた。

これと並行して、アッヴィは重度の円形脱毛症を適応症とするRinvoqのFDA申請を行い、クローン病を適応症とするSkyrizi皮下導入の申請を行った。

アッヴィはまた、ノースカロライナ州ダーラムに185エーカーの医薬品製造キャンパスを建設するために14億ドルを投資することを発表した。このキャンパスは2028年末までに完成する予定で、今後10年間で米国の研究開発および設備投資に1000億ドルを投じるという広範なコミットメントの一環である。

ABBV株に対するウォール街の見方

第1四半期の上振れは、懐疑論者が可能だと考えていたことと、アッヴィの商業マシンが実際に提供していることのギャップを縮め、下半期のアッヴィの調整後EPSの軌道を直接的に強化する。

アッヴィの第1四半期の調整後正規化EPSは前年同期比7.7%増の2.65ドルで、コンセンサスでは現在、第2四半期は約3.76ドル、第3四半期は約3.85ドル、第4四半期は約3.99ドルと予想されている。

現在、30人のアナリストがABBV株をカバーし、16人が「買い」、8人が「アウトパフォーム」、8人が「ホールド」、1人が「ノーコメント」と評価し、平均目標株価は252ドル、最高目標株価は328ドルとなっている。

ベア派はJ&JのIcotyde上市リスクとヒュミラの下落ペースに軸足を置き、ブル派はコンセンサスモデルを大きく上回るSkyriziとRinvoqの持続的なアウトパフォームを織り込んでいる。

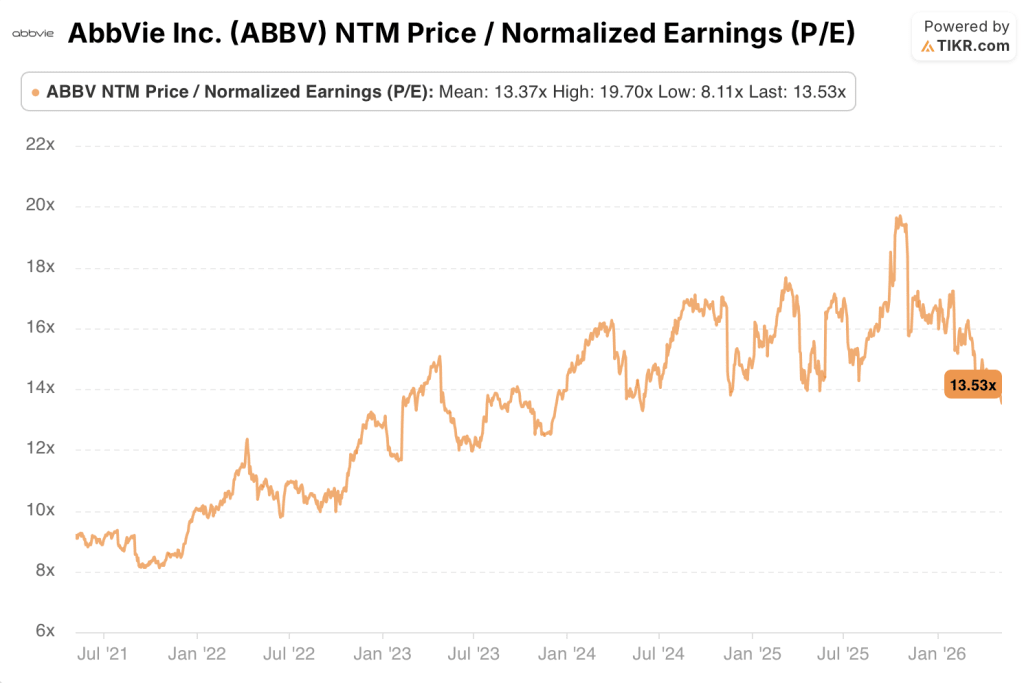

アッヴィのNTM PERは過去5年間の平均13.37倍とほぼ同水準の13.53倍で、倍率ベースではかなり割安に見えるが、NTM PERは期間中に19.70倍まで上昇しており、パイプライン資産の成熟に伴い、この範囲に再格付けされれば、今日の価格から大幅なアップサイドとなる。

リスクは、経営陣の予想を上回る速さでイコチードの乾癬領域における競争力の低下であり、特に、スカイリッジの四半期ごとの注射剤投与が当然取り込むことのできない経口剤を好む患者層におけるものである。

次のカタリストは2026年第2四半期の決算報告で、投資家はスカイリッジが前年同期比30%以上の成長軌道を維持するかどうか、また米国でのRinvoq円形脱毛症のFDA申請が決定スケジュールに向けて前進するかどうかに注目する。

評価モデルは何を示しているか?

TIKRのバリュエーション・モデルでは、2035年までの売上高年平均成長率を約4%、純利益率を約42%に拡大し、今後4.6年間、年率約10%で約54%のトータル・リターンが期待できるとして、アッヴィの株価をミッドケース前提で311ドルと査定している。

5年間の過去平均13.37倍に対し、NTM正規化利益は13.53倍と、アッヴィの株価は純粋な倍率ベースで公正に評価されているように見えるが、セルサイドが十分に織り込んでいない神経科学とがん領域のパイプラインのオプション性は、ここから意味のある非対称的なアップサイドを生み出す。

中心的な課題は、経口IL-23製剤の競合が乾癬に参入する中、スカイリジーが免疫領域で圧倒的なシェアを維持できるかどうか、あるいはカニバリゼーションなしに新規参入を吸収できるほど同領域が拡大するかどうかである。

強気ケース

- J&J社のIcotyde上市にもかかわらず、Skyriziの第1四半期売上高は44.8億ドル(30.9%増)、経営陣はSkyriziの通期ガイダンスを216億ドルに引き上げた。

- 円形脱毛症治療薬RinvoqのFDA申請とクローン病治療薬Skyriziの皮下適用がそれぞれ2026年と2027年初頭に承認されれば、SkyriziとRinvoqを合わせた2027年の目標額310億ドルに2つの新たな処方促進剤が加わる

- ニューロサイエンスの第1四半期の売上は28.8億ドルで、ボトックス治療薬が初めて10億ドルを超え、26%増となった。Vyalevとtavapadon(承認は2026年第3四半期の見込み)によるパーキンソン病フランチャイズは、ピーク時の50億ドルを超える勢いである。

- TIKRモデルのミッドケースターゲット$311は、約54%のトータルリターンを意味し、ハイケースの収益とマージンの前提では、目標株価は$449に達する。

ベアケース

- Icotydeの1日1回経口投与の利便性は、注射剤に抵抗のある乾癬患者の重要なサブセットにアピールする可能性がある。J&Jは、Icotydeのピーク時の売上高を50億ドル以上と推定しており、IBDの適応症も開発中である。

- ヒュミラの第1四半期の売上は38.6%減の6億8,800万ドル、ヒュミラのロングテール侵食は続いており、毎期これを相殺するためには免疫学領域での完璧な実行が必要

- FDAが製造上の懸念についてトレンニボットの審査完了報告書を発行したため、美容医療における収益のカタリストが2027年に延期され、第1四半期のフィラー成長率がマイナスとなったポートフォリオ・セグメントにおける短期的なアップサイドがなくなる。

- TIKRモデルの低ケースでは、収益のCAGRは3.8%、PERは毎年3.4%縮小し、2030年の株価は308ドル程度となる。

ウォール街の最高のアイデアは、長くは隠されていない。何千もの銘柄のアナリストによるアップグレード、業績上振れ、収益サプライズを、その瞬間にTIKRで無料でキャッチしよう → TIKR

アッヴィに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

アッヴィー株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の売上と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、アッヴィ・インクを他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。