シスコの主な統計データ

- 52週レンジ: 61ドル~97ドル

- 現在の株価: 97ドル

- ストリートの平均ターゲット: 90ドル

- ストリート・ハイ・ターゲット:110ドル

- アナリストのコンセンサス:買い 13 / アウトパフォーム 4 / ホールド 9 / 意見なし 1

- TIKR モデル目標(2031年7月):$103

何が起きたのか?

シスコシステムズ(CSCO)は世界最大の企業向けネットワーク企業で、インターネットと企業のデータセンターをつなぐルーター、スイッチ、光学機器、セキュリティ・ソフトウェアを構築している。

シスコの株価は52週安値の60.85ドルから約59%急騰し、AIインフラ支出の波が投資ケースを一変させたため、ほぼ記録的な水準に達した。

変曲点は2026年度第2四半期に訪れ、シスコの売上高は前年同期比10%増の153億5000万ドル、非GAAPベースのEPSは1.04ドルとなり、いずれもガイダンスの上限を上回った。

ハイパースケーラの需要に牽引されたサービスプロバイダーおよびクラウド顧客からの65%という驚異的な伸びを含め、受注総額は前年同期比18%増となった。

ハイパースケーラの数字がすべてを塗り替えたのは、1四半期で21億ドルのAIインフラ受注を獲得したことで、これはシスコが2025会計年度全体で計上したAI受注総額に匹敵する。

チャック・ロビンス最高経営責任者(CEO)は、第2四半期の決算説明会でこの規模を分かりやすく説明した。

シスコは現在、AI受注が50億ドルを超え、2026年度にはハイパースケーラーから30億ドル以上のAI売上を計上する見込みで、ガイダンスの引き上げにより通期の売上見通しを612億ドルから617億ドルに引き上げた。

AI構築は2つの並行したトラックで進行している。シリコンワンのチップとオプティクスを搭載したハイパースケーラ・インフラストラクチャと、企業顧客がエージェント型AIワークロードのためにキャンパスネットワークを近代化する際のエンタープライズ・リフレッシュ・サイクルである。

2月に開催されたシスコのAIサミットで、ロビンス氏は2026年を「エージェント型アプリケーションの年」と呼び、レガシーインフラストラクチャは、企業ネットワーク上で実行されるAIエージェントのパフォーマンス、レイテンシ、セキュリティの要求に対して設計されていないと主張した。

ネットワーク製品の受注は、Wi-Fi 7、新型キャンパス・スイッチ、産業用IoT製品がシスコの過去のどの製品サイクルよりも早く立ち上がり、第2四半期には20%以上の成長へと加速し、6四半期連続で2桁成長を達成した。

ハイパースケーラー以外にも、シスコはネオクラウド、ソブリン、エンタープライズ顧客向けに25億ドルを超えるAIパイプラインを公表しており、これは現在のガイダンスには含まれていないアップサイドを意味する。

シスコのAIインフラ・パイプラインがアナリストのアップグレードや目標株価の修正にどのように反映されるかをTIKRでリアルタイムに追跡する(無料)→CSC

CSCO株に対するウォール街の見方

シスコ株をめぐる議論は完全に変化している。これはもはや、AI構築がシスコに利益をもたらすかどうかという問題ではなく、96.57ドルの株価がその利益の大きさをすでに織り込んでいるかどうかという問題なのだ。

CSCOの収益はここでの正しいレンズだ。コンセンサス予想では、第3四半期は154億ドルから156億ドル、通期では612億ドルから617億ドル(前年比約7%増)で、ハイパースケーラのAI受注が加速度的に収益に転換していることから、四半期収益は2026年度まで加速すると予測している。

Cisco株をカバーする22人のアナリストは、独自のストーリーを語る形で分かれている:13人が買い、4人がアウトパフォーム、9人がホールド、1人がノーオピニオンで、平均目標株価は89.54ドル、ハイターゲットは110ドルだ。コンセンサスは建設的だが、平均目標株価は現在価格より7%低い。

ターゲット・スプレッドは75ドルから110ドルで、AIの収益認識と売上総利益率の回復ペースをめぐる見解の相違を反映している。下限は、メモリコストの逆風が続き、セキュリティ分野の足かせが続くと想定しており、上限は、ハイパースケーラの受注が2027年度に加速し、エンタープライズ・キャンパスのリフレッシュが2028年度以降までAIストーリーを強化すると想定している。

注目すべきシグナルは、マーク・パターソンCFOの売上総利益率に関するコメントである。Non-GAAPベースの製品売上総利益率は、メモリ・コストのインフレとハードウェア・ミックスの変化により第2四半期に130bp低下し、第3四半期のガイダンスはさらなるプレッシャーを示唆しているが、パターソンCFOは、メモリの先行購入コミットメントが90日間で18億ドル増加し、パートナーや顧客との間で値上げが実施されていることを明言した。

ハイパースケーラの一握りの顧客が、非直線的で塊のようなAIインフラを発注しているにもかかわらず、その発注ペースがどの四半期においても鈍化した場合、シスコのヘッドライン成長率は急激に低下する。

カタリストは5月13日に行われるFY2026第3四半期決算説明会であり、注目すべき数字はAI受注総額である。

バリュエーション・モデルの評価は?

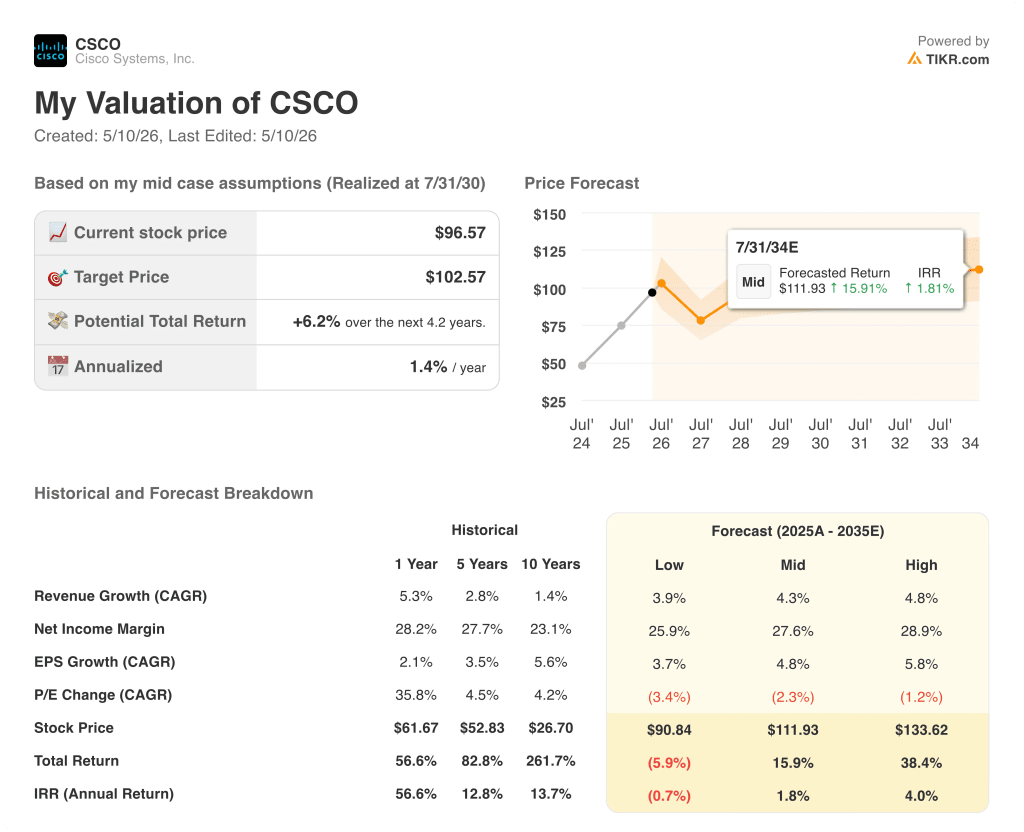

TIKRのバリュエーション・モデルでは、シスコの株価を102.57ドルとし、2030年度までの売上高年平均成長率(ミッドケース)を約4%、純利益率を28%近辺で維持すると仮定している。

103ドルのモデル・ターゲットに対して97ドルで、2034年までに約16%のミッドケース・トータル・リターンが見込まれるものの、年率換算IRRはわずか1.8%に過ぎず、シスコ株は現在の水準で公正に評価されている。短期的なAIストーリーは本物だが、株価は安値から59%上昇したことでその多くをすでに吸収しており、長期的なリターンはAIの受注量が2027年度以降も維持されるか、加速するかどうかに左右される。

AI受注ペースは、数年にわたる複利サイクルの始まりか、前倒しされた急増が緩やかになるかのどちらかであり、その答えは、シスコ株価が現在価格に対するプレミアムを獲得するか、アナリストの平均目標である90ドルを再訪するかを決定する。

何がうまくいかなければならないか

- Hyperscaler AIの受注は2026年度に50億ドルを超え、2027年度も拡大を続け、Silicon Oneはスケールアウトとスケールアクロスの両アーキテクチャでシェアを拡大する。

- キャンパス・エンタープライズのリフレッシュは、4つのプラットフォーム(キャンパス・スイッチング、ルーティング、ワイヤレス、産業用IoT)すべてにおいて、以前の製品サイクルよりも速いペースで立ち上がり続けており、2027年度までの2桁台のネットワーク受注の伸びを支える

- メモリコストによる売上総利益率の逆風は、今後2~3四半期の価格上昇と契約上のTsおよびCsの改定によって相殺され、製品売上総利益率は66%以上に安定化

- Splunkのクラウド移行は、2027年度半ばまでに収益認識のドラッグを完了し、Secure Access、XDR、Hypershield、AI Defenseが4,000社以上の企業顧客で規模を拡大し、有機的なセキュリティ収益が2桁成長に近づく

何が問題か

- ハイパースケーラのAI受注は非線形かつ不安定であるため、5社に満たない主要顧客からの受注が1四半期で一時停止した場合、報告された成長率とフォワードガイダンスの見通しが大幅に低下する。

- メモリコストのインフレが経営陣の予想以上に長期化し、製品売上総利益率が過去の営業利益率プロファイルを支える66%から67%の範囲を下回る。

- セキュリティ部門の回復には、ガイダンスよりも時間がかかる:2026年度第4四半期の既存事業売上高が2桁成長に近づくかどうかは、Splunkへの移行に伴う逆風が解消され、新製品の立ち上げが現在のペースで継続されるかどうかにかかっている

- 安値から59%下落した株価は、52週高値から1ドル以内、コンセンサス平均目標89.54ドルを上回って取引されている。5月13日の決算説明会でガイダンスが外れたり、受注が減速したりすれば、モメンタムプレミアムは急速に失われるだろう。

シスコシステムズに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

シスコシステムズの株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料でウォッチリストを作成し、シスコシステムズを他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身で判断するために必要なデータだけです。