主な統計

- 現在価格:~23ドル(2026年5月8日終値)

- 2026年第1四半期 売上高:6億8900万ドル、前年同期比12%増

- 2026年第1四半期調整後EPS:0.28ドル

- 2026年第1四半期調整後EBITDA: $206M2億600万ドル、利益率30

- 2026年第2四半期売上高ガイダンス少なくとも7億5,000万ドル

- 2026年第2四半期調整後EBITDAガイダンス:~2億6,000万ドル~$260M

- 2026年度通期の調整後EBITDAマージンのガイダンス:少なくとも40

- TIKRモデル目標株価:~$36

- インプライド・アップサイド:~57

ほとんどの投資家は、株価が本当に割安なのか、割高なのかを知ることはありません。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

トレードデスク銘柄 2026年第1四半期決算:12%の収益成長がマージンの悪化を覆い隠す

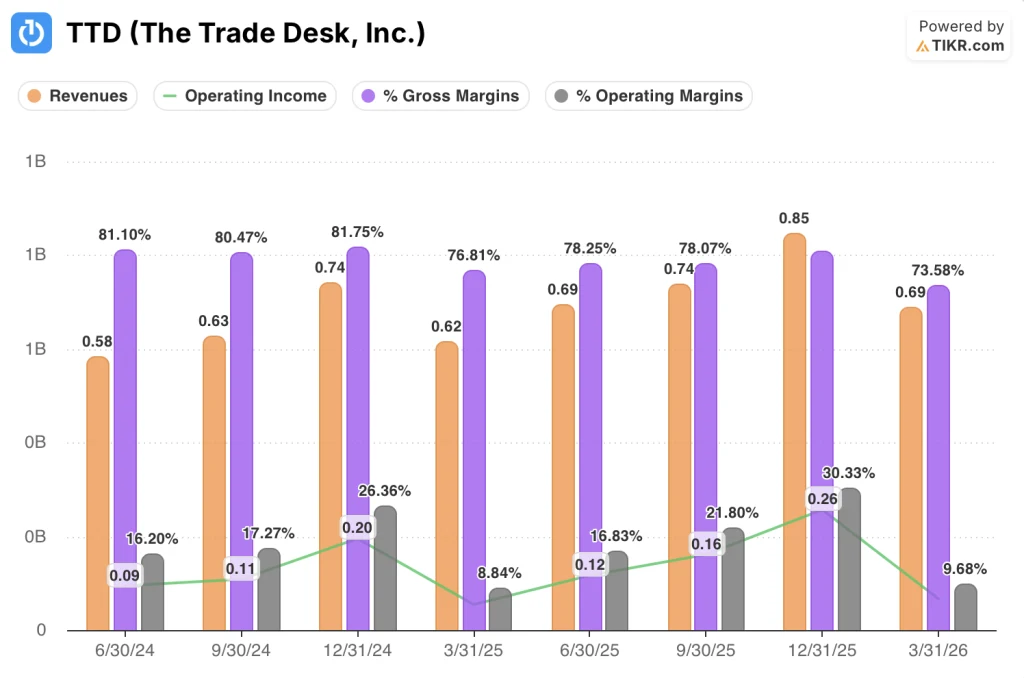

The Trade Desk(TTD)の2026年第1四半期売上高は$689Mで前年同期比12%増、調整後EBITDAは$206Mでマージンは30%だった。

トレードデスクの株価は過去4四半期で前年同期比25.4%、18.7%、17.7%、14.3%の収益成長率を記録しており、第1四半期の12%はその中で最低の成長率となった。

CTVとオーディオがチャンネルレベルの牽引役となり、ビデオ(CTVを含む)はビジネスの50%台前半を占め、オーディオは他のどのチャンネルよりも急成長したと、第1四半期の決算説明会で暫定CFOのTahnil Davisは述べた。

地域別では、米国が第1四半期の売上の約82%を占め、海外は約18%で、EMEAとAPACはともに力強い勢いを見せている。

デイビス社長によれば、医療・健康、自動車、イベントは特に力強い伸びを示したが、ホーム&ガーデンとフード&ドリンクは、地政学的な不確実性と投入コストのインフレに直面するCPGブランドからの継続的なプレッシャーに直面した。

CEOのジェフ・グリーンによると、3月はジョイント・ビジネス・プランの調印が過去最大となった:3月だけで45件のJBPが締結され、第1四半期のJBP総数は前年同期比55%増、新規JBP契約費(更新を除く)は前年同期比40%増となった。

グリーンはまた、トレードデスクがアマゾンのPGプラットフォームから主要クライアントを奪還し、2026年のJBPを締結したことで、同クライアントのTTDプラットフォームへの支出が前年比114%増加するという、製薬業界における競争上の勝利も強調した。

同社は第1四半期にクラスA普通株式の取得に1億6,400万ドルを使用し、現金、現金同等物、短期投資で約14億ドルを保有して四半期を終えた。

2026年第2四半期のガイダンスでは、売上高は少なくとも7億5,000万ドル、調整後EBITDAは約2億6,000万ドル、通期の調整後EBITDAマージンは少なくとも40%、2025年とほぼ同水準となる見込み。

質疑応答で提起されたピュブリシスとの提携に関する質問について、グリーンは交渉が進行中であることを確認したが、それ以上の詳細については明言を避け、同社は2018年以来ピュブリシスと数十億ドルの取引を行っており、関係の次の章について話し合いを続けているとだけ述べた。

サマンサ・ジェイコブソン最高戦略責任者(CIO)のOpenAIへの移籍は電話会談の中で確認されたが、グリーンは彼女がトレードデスクの取締役会に残ると述べた。

ウォール街が銘柄を格上げする瞬間を、市場の他の銘柄が格上げする前にご覧ください。

トレードデスクの銘柄財務

The Trade Desk 株の損益計算書は、堅調な圧縮下にあるマージンプロファイルを示しており、売上総利益率は直近のピークから低下している一方、営業レバレッジは年初から薄いままです。

売上高は2025年第1四半期に6億2,000万ドル、第2四半期に6億9,000万ドル、第3四半期に7億4,000万ドル、第4四半期に8億5,000万ドルと推移し、2026年第1四半期には6億9,000万ドルに後退。

売上総利益率は 2024 年第 4 四半期に 82%とピークに達し、2025 年第 1 四半期には 77%に圧縮され、2025 年第 2 四半期と第 3 四半期には部分的に 78%まで回復し、2025 年第 4 四半期には 81%に達し、2026 年第 1 四半期には 74%まで後退した。

営業利益率も同様の軌跡を辿り、2025年第1四半期は9%であったが、その後の3四半期で17%、22%、30%と回復し、2026年第1四半期には10%に戻った。

2026年第1四半期の営業利益は7,000万ドルで、2025年第1四半期の5,000万ドルから増加した。

デイビスは、第1四半期はプラットフォーム事業、AIを活用したツール、人員増への投資が続いたとし、通年の人員増は売上増を下回ると再確認した。

バリュエーション・モデルの評価

TIKRのバリュエーション・モデルでは、ザ・トレードデスクの目標株価を~36ドルとし、現在の株価~23ドルから約57%のアップサイドとしています。

ミッドケースモデルでは、予測期間中の売上高 CAGR 8.1%、純利益率 31%、EPS CAGR 9%を想定しています。

第1四半期の収益成長率12%は、年平均成長率(CAGR)中位前提を上回っており、このモデルは目標達成のために再加速を要求していない。

ミッドケース・ターゲットの~36ドル、ハイケース・ターゲットの~63ドルに対し、~23ドルと、リスク/リターンは大幅に上昇に偏っているが、36ドルへの道筋は、持続的な1桁台半ばから後半の収益成長と継続的なマージン規律を通じたもので、いずれも第1四半期に明確に証明されたものではない。

この報告によって投資案件が崩れたわけではないが、強化されたわけでもない。この四半期は、経営陣が規律ある再投資の年と明言している中で、ホールド・ザ・ラインの四半期である。

ザ・トレードデスクの株価にとって本当に重要なのは、12%の成長がマクロ主導の谷の底なのか、それとも構造的減速の序章なのかということだ。

短期的には、第1四半期の業績と第2四半期の指針は、マクロ的な追い風が再び現れる前の前半の軟化を示唆している。長期的には、構造的な推進力は維持されているが、現在の業績が反映するよりも大きな機会に対して実行する必要がある。

短期的ケース

- 第2四半期ガイダンスは少なくとも7億5,000万ドルで、約8%から9%の成長を示唆。

- 売上総利益率は2025年第1四半期の77%から2026年第1四半期には74%に圧縮され、前年同期比で3%ポイント低下。

- CPGと自動車の垂直統合圧力は、第2四半期の準備発言でも継続中とされており、プラットフォームにとって最大の支出カテゴリーである2つのカテゴリーに引き続き重くのしかかっている。

- ピュブリシスとの交渉が未解決のまま公に認められており、経営陣が定量化を拒否した代理店側の不確実性が生じている。

長期的ケース

- 第1四半期のJBP契約数は前年同期比55%増、新規JBP契約数(更新を除く)は前年同期比40%増。

- チャンネルミックスに占めるCTVとオーディオのシェアは成長を続けており、第1四半期はビデオが50%台前半、オーディオが他のすべてのチャンネルを上回った(デイビス調べ)。

- TIKRモデルの中期収益CAGR 8.1%は、第1四半期の12%成長に対してすでに保守的である。

- リテールデータマーケットプレイス、Audience Unlimited、エージェントAIパートナーシップ(StagwellとOpenTTDアクセスの拡大を含む)は、2026年のプラットフォーム投資の優先事項として経営陣が認識している短期的なアンロックである。

ウォール街の最高のアイデアは、長い間隠されたままではありません。何千もの銘柄のアナリストによるアップグレード、業績ビート、収益サプライズを、その瞬間にTIKRで無料でキャッチしましょう。

トレードデスク社に投資すべきか?

本当に知る唯一の方法は、ご自身で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ機関投資家品質の財務データに無料でアクセスできます。

The Trade Desk, Inc.の株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、レーダー上の他の銘柄と一緒にThe Trade Desk, Inc.を追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータのみです。