ヒムズ&ハーズ株式の主要統計

- 現在の株価:28.27ドル

- J.P.モルガンの目標株価:35ドル (2026年12月)

- ストリート平均ターゲット:~$26

- TIKRミッドケース・ターゲット:~$53

- 潜在的トータルリターン (TIKR Mid):~89%

- 年率IRR:~15% /年

- 2025年第4四半期収益リアクション:(0.32%) 2026年2月23日

- 最大ドローダウン:78.06% 2026年2月27日

現在公開中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

何が起きたのか?

ヒムス・アンド・ハーズ・ヘルス (HIMS)を取り巻く感情は、かつてないほど分裂している。2月にFDAの警告状、ノボ・ノルディスクの特許訴訟、司法省の照会が2週間以内に相次いだため、株価は52週高値の70.43ドルから安値13.74ドルまで78%暴落した。その後、この1ヵ月で30%以上上昇した。

強気派は、3月のノボ・ノルディスク社との和解で法的脅威がなくなり、テストステロン療法、更年期障害治療、診断薬、国際市場へのプラットフォーム拡大により、GLP-1は物語の一章であり、本全体ではないと主張する。利益率の高い配合剤から利益率の低いウェゴビーブランドへの移行は2026年まで収益を圧迫し、コンセンサスでは第1四半期の調整後EPSは売上高が小幅に増加しても〜80%減少すると予想されている。

未解決の問題:これは管理された移行期にある会社なのか、それとも最も収益性の高い成長エンジンを永久に失った会社なのか?J.P.モルガンは4月24日、現在の評価はプラットフォームの長期的な可能性を過小評価しているとして、レーティングを「オーバーウエート」、目標株価を35ドルとした。

J.P.モルガンが暴落を行き過ぎと見る理由

J.P.モルガンは2026年4月24日にレーティングをオーバーウェイト、目標株価を35ドルとしてカバレッジを開始した。同社はまた、特定のペプチドに対するFDAの規制が緩和されれば、ヒムス社の市場機会が大幅に拡大する可能性があると指摘した。

この日の株価は10%近く急騰した。しかし、ストリート全体としては依然として慎重である。5月8日時点のTIKRデータでは、アナリストの内訳は買い1、アウトパフォーム3、ホールド12、アンダーパフォーム1、売り1となっており、平均目標株価は約26ドルとなっている。 28.27ドルの株価はすでにこのコンセンサスを上回って取引されており、ウォール街の大半はまだJ.P.モルガンの見解を確認していないことになる。

ヒムズ&ハーズ株のヒストリカル予想とフォワード予想を見る(無料です!) >>

移行:真のコスト、真の進歩

減量の軸足は痛みを伴うものだった。2月、ノボ・ノルディスク社は、同社が49ドルの配合セマグルチド錠剤を発売した後、ヒムズ社を訴えた。FDAは断固とした執行措置を約束し、ヒムズ社は数日以内にその製品を撤回した。3月9日までに両社は和解し、ヒムス社はノボ社のブランドGLP-1薬を他の遠隔医療プラットフォームと同じ価格で提供し、配合GLP-1薬の広告を中止することになった。

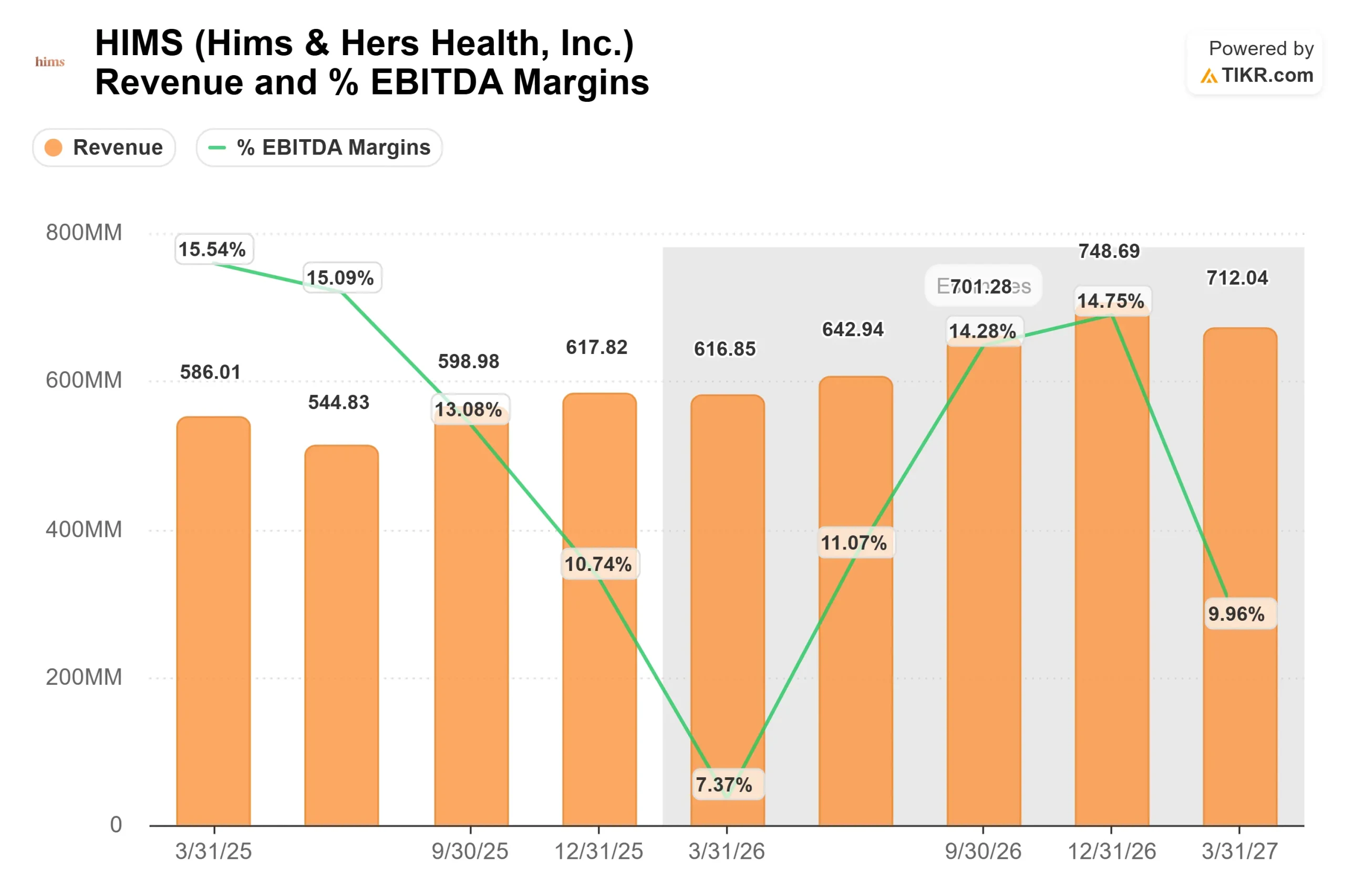

和解は法的危機を終わらせたが、マージン圧力には終止符を打たなかった。TIKRのコンセンサスでは、2026年度の売上高は約27.2億ドルで、2025年の23.5億ドルからわずか16%増(前年は59%増)。2026年度のEBITDAは3億2900万ドル程度で、2025年の3億1800万ドルからほぼ横ばいになると予想されている。

しかし、この数字は3月2日に開催されたモルガン・スタンレーのテクノロジー、メディア&テレコム会議でイエミ・オクペCFOが説明したことを見落としている。Himsは、2025年後半に6ヶ月間で、低テストステロン、更年期サポート、診断という3つの複雑な新専門分野を立ち上げた。Hersブランドは2026年に年間売上高10億ドルに達する見込みで、GLP-1移行とは全く別に、直近の四半期では前年同期比3桁成長を遂げている。

オクペはまた、経営陣の2030年目標である売上高65億ドル、EBITDA13億ドルも再確認した。これらが達成可能かどうかは、新たな専門分野と国際市場がどれほどのスピードで拡大するかにかかっている。

国際的な賭け

ヒムズは2月、オーストラリア、英国、ドイツ、日本、カナダで事業を展開するデジタルヘルス・リーダー、ユーカリを買収することで11.5億ドル合意したと発表した。ユーカリの年間売上高は4億5,000万ドル超。

オクペはモルガン・スタンレーのカンファレンスで、国内事業は2023年末までEBITDAで黒字にならず、2024年に純利益で黒字に達し、2025年までに3億ドルの営業キャッシュフローを生み出すと明確に論理を組み立てた。現在、国際部門の2025年度売上高は1億3,399万ドルで、これに対して米国の売上高は22億1,000万ドルで、全体の6%以下である。ユーカリが国内のアークに追随すると考える投資家にとって、この比率は長期的なアップサイドの多くが隠されている場所である。

TIKRでHim & Hersの同業他社に対するパフォーマンスを見る(無料!)>>>>。

TIKR高度モデル分析

- 現在価格:28.27ドル

- TIKRミッドケース・ターゲット:~$53

- トータルリターンの可能性~89%

- 年率IRR:~15% /年

アナリストによるHims & Hers株の成長予測と目標株価を見る (無料!) >>)

ミッドケースでは、収益のCAGRは約12%、純利益率は9%に拡大すると想定している。収益の2大要因は、新専門分野の成長(テストステロン、更年期障害、診断、長寿)とユーカリを通じた国際的拡大。マージンの原動力は、ヒムズの構築済みインフラによる営業レバレッジである:TIKRのコンセンサスでは、EBITDAマージンは2026年の約12%から2030年には17%に拡大し、フリーキャッシュフローは2025年度の5700万ドルから2030年には約4億4300万ドルに拡大すると予測されている。

アップサイドのケースは、新たな特産品がオクペの言う1億ドル以上のランレートに迅速に拡大し、国際事業が国内のスケジュールで10億ドルに達することである。下振れ要因としては、GLP-1のマージンが2026年以降に拡大すること、ユーカリの統合が期待外れとなること、新規特産品がギャップを埋められないことなどが挙げられる。純有利子負債は5億4,300万ドルで、LTM EBITDAの2.87倍。TIKRモデルのエントリー価格は、2026年5月8日現在28.27ドルである。

結論

ヒムズ&ハーズが5月11日に2026年第1四半期決算を発表する際、注目すべき唯一の指標はGLP-1契約者の減少である。もしユーザーが経営陣が提示した範囲の下限で配合剤からブランドのウェゴビーに移行していれば、プラットフォームの維持の仕組みに問題はない。減耗が悪化すれば、ヒムズブランドではなく、配合剤が契約者ドライバーだったという核心的な弱気ケースを提起することになる。ヒムズ&ハーズは、中期ピボット期にあるプラットフォーム企業であり、後退期にあるGLP-1企業ではない、という1行のテーゼは、まさにJPモルガンのオーバーウェイトが賭けているものだ。

億万長者の投資家たちがどんな銘柄を買っているのか見てみよう。

ヒムズ&ハーズに投資すべきか?

本当に知る唯一の方法は、ご自身で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

ヒムズ&ハーズを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して ヒムズ&ハーズをあなたのレーダー上の他のすべての株式と一緒に追跡するための無料のウォッチリストを構築することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- どんな銘柄を 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!