アンフェノール株式の主要統計

- 52週レンジ: 83ドル~167ドル

- 現在の株価: 128ドル

- ストリートの平均ターゲット: $182

- ストリート・ハイ・ターゲット:215ドル

- アナリストコンセンサス:買い11, アウトパフォーム4, ホールド3, アンダーパフォーム1

- TIKRモデル目標株価(2030年12月):$206

ほとんどの投資家は、ある銘柄が本当に割安か割高かを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

何が起きたか?

アンフェノール・コーポレーション(APH)は、世界最大級の電気・電子・光ファイバーコネクターメーカーで、部品は40カ国以上のAIデータセンター、防衛システム、民間航空機、産業機器に使われている。

アンフェノールの株価は、同社が売上高と調整後1株当たり利益の両方で独自のガイダンスのハイエンドを上回る記録的な2026年第1四半期の業績を報告した後、4月29日のプレマーケット取引で約9.5%急騰した。

売上高は76.2億ドルで、前年同期比58%増、ウォール街予想の70.9億ドルを上回り、単四半期としては同社史上最高の売上高を記録した。

調整後の希薄化後EPSは1.06ドルに達し、前年同期の0.63ドルから68%増加し、コンセンサス予想の0.94ドルを大きく上回った。

ITデータコム部門が牽引役となり、第1四半期の売上高全体の41%を占め、米ドルベースで99%の伸びを記録した。

受注高は前年同期比78%増、前四半期比12%増の94億3,500万ドルと四半期ベースで過去最高を記録し、簿価比は1.24:1となった。

1月にアンフェノールがコムスコープのコネクティビティ・ケーブル・ソリューションズ事業を105億ドルで買収したことで、光ファイバーとデータセンターのラック・ツー・ラック接続がポートフォリオに加わった。

R.アダム・ノーウィット最高経営責任者(CEO)は、2026年第1四半期決算説明会でこの戦略的論理を直接説明した。

2026年第2四半期について、経営陣は売上高81億~82億ドル、調整後希薄化後EPS1.14~1.16ドルをそれぞれ前年同期比43%~45%、41%~43%の成長としており、いずれも報告時点のストリートの予想を大きく上回っている。

防衛、産業、民間航空宇宙がそれぞれ幅広い有機的成長を示し、AIの追い風が防衛調達と産業電化における別の構造的な好循環と並行していることを補強している。

アンフェノールは過去最大の四半期業績を達成したばかりであり、経営陣はさらに高い目標を示している。このような決算を受けて、アナリストのターゲットがどのように動くか、TIKRでリアルタイムで追跡できます。

ウォール街のAPH株への見方

アンフェノール株の記録的な第1四半期は、単に第1四半期を検証するだけでなく、印刷前にはコンセンサスがまだ織り込んでいなかった方法で、通年の収益軌道をリセットした。

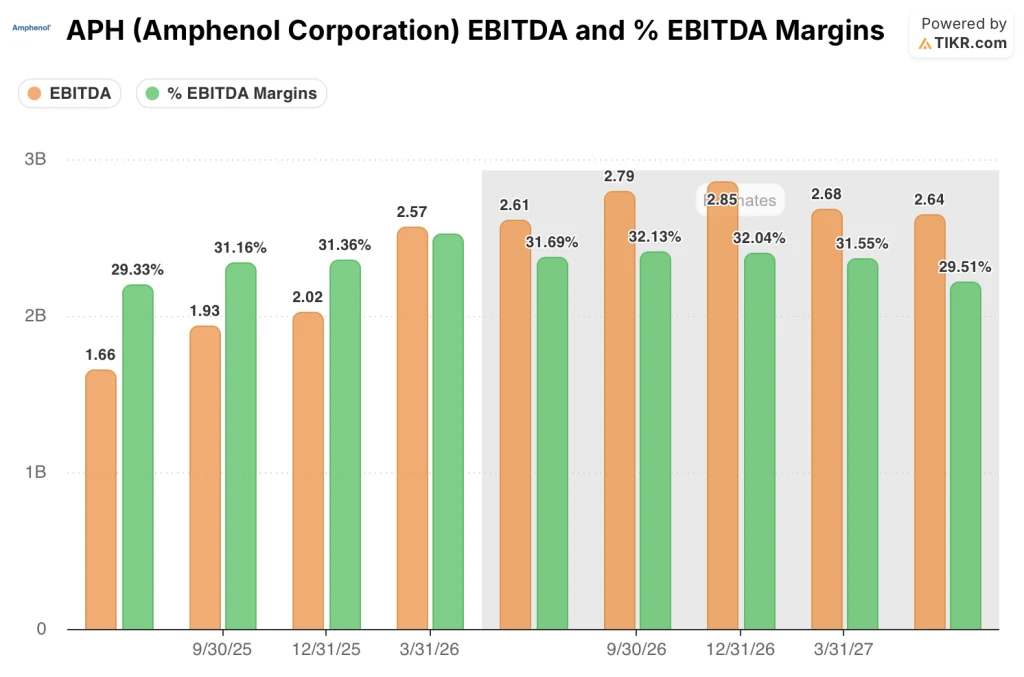

1月に105億ドルの買収が完了し、最大セグメントで81%の有機的成長が同時に進行しているため、EBITDAがここで重要な指標となる。

APHの第1四半期のEBITDAは前年同期比87.9%増の25億6,700万ドルで、EBITDAマージンはコンセンサス予想の29.7%に対し33.7%に拡大した。

今後の見通しとして、ストリート・コンセンサスでは、第2四半期のEBITDAは約26.1億ドル、2026年通期のEBITDAは約110億ドルに近づいており、アンフェノールの事業モデルの中でコムスコープが規模を拡大するにつれて、前年比2桁台半ばから後半の成長が続くことを示唆している。

15人のアナリストがアンフェノールをカバーし、積極的な目標株価を発表しています。11人が「買い」、4人が「アウトパフォーム」、3人が「ホールド」、1人が「アンダーパフォーム」と評価している。平均目標株価は181.72ドルで、現在値128.03ドルから約42%の上昇を示唆しており、高値は215ドル、安値は135ドルに達している。ウォール街は、コムスコープのマージンの軌道が証明され、第2四半期の注文の勢いが簿価比1.24:1がプルフォワード・イベントでなかったことを確認するのを待っている。

135ドルから215ドルへのブル・ツー・ベアのスプレッ ドは、AIインフラへの設備投資が2026年、2027年まで持続す るかどうか、あるいはハイパースケーラへの支出が現在の受注が 示すよりも早く正常化するかどうかという一点に掛かっている。

注目すべきシグナルノルウィットの開示によると、顧客は容量投資パートナーシップの一環として「注文開口部を開放」しており、これはコネクタ業界の標準的な契約言語ではなく、請求書対帳簿だけではきれいに表示されない需要の可視性を示唆している。

特に、数十年来の企業文化をアンフェノールの分権化された運営モデルに移行させる一方で、記録的な既存需要にも対応させようとしている。

注目すべきは第2四半期のレポートである。ITデータコムの有機的成長が経営陣の指針である10%台前半の連続成長を維持するかどうか、また、コムシスコープの希薄化を含むEBITDAマージンが31%以上を維持するかどうかである。

バリュエーション・モデルの評価

TIKRモデルは、2025年から2035年までの売上高年平均成長率(CAGR)を約11%、純利益率(マージン)を約20%と想定し、2030年12月までのAPHの目標株価をミッドケースで206ドルとした:アンフェノールはすでに2026年第1四半期に18%の純利益率を記録しており、コムスコープはまだ統合後最初の四半期を迎えていない。

128ドルのアンフェノール株は、四半期収益が2年間で倍増し、変革的な買収をマージンの悪化なしに吸収し、第2四半期に記録的な受注を抱える事業に対して割安な価格設定となっている。

TIKRモデルのミッドケースでは、2034年までの総リターンが約103%、年率換算IRRが約8.5%となる。

つまり、アンフェノールは、コ ムスコープの光ファイバー機能を、同社の中核事業であるコネク タ事業と同じマージンプロファイルに転換できるかどうかという点であ る。

CommScopeが成功すれば:

- CommScopeの収益は、取引発表時に想定された10%台半ばの成長をすでに大きく上回っており、第1四半期の業績は、アンフェノール独自の33%の有機成長率とほぼ一致している。

- 2026年第1四半期のEBITDAマージンは、CommScopeの希薄化にもかかわらず33.7%に拡大。

- 経営陣は、コムスコープの2026年の売上高は約41億ドル、EPSは0.15ドル増加すると予想。

- 2025年に25%、2026年第1四半期に前年同期比44%の防衛事業の有機的成長により、AIに依存しない耐久性のある第2の収益エンジンを提供

コムスコープが不調に終わった場合:

- 105億ドルの買収資金の一部はユーロ建て債券で調達され、アンフェノールは2026年5月に11億ユーロの追加優先社債を発行し、近い将来の満期を管理した。

- 2026年第1四半期の調整後税率は前年同期の24.5%から27%に上昇したが、これは中国の税務問題(総額2億3,000万ドルの費用)が一因である。

- AIハイパースケーラーへの支出が2027年に減速した場合、ITデータコムは売上高の41%を占め、重大な集中リスクが発生する。

ウォール街の平均目標株価は、ここから42%の上昇を意味し、受注残高はガイダンスを上回っている。TIKRでAPHのカバレッジ・ユニバース全体のアナリストの目標株価を無料でご覧いただけます。

アンフェノール・コーポレーションに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

アンフェノール・コーポレーションの株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、Amphenol Corporationを他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。