チャールズ・シュワブ株式の主要統計

- 52週レンジ: 84ドルから108ドル

- 現在の株価: 89ドル

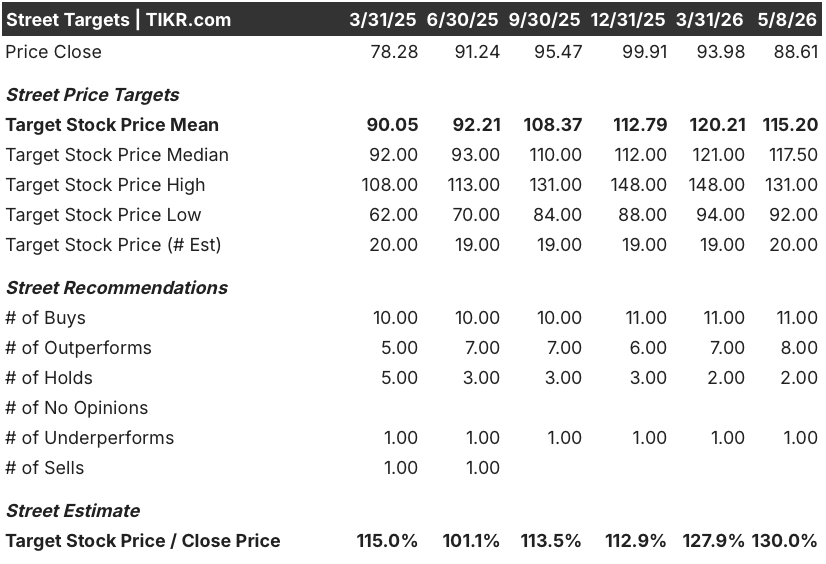

- ストリートの平均ターゲット :$ 115

- ストリート・ハイ・ターゲット:131ドル

- アナリストのコンセンサス:買い11人、アウトパフォーム8人、ホールド2人、アンダーパフォーム1人

- TIKRモデル目標株価(2030年12月):159ドル

ほとんどの投資家は、ある銘柄が本当に割安か割高かを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

何が起きたのか?

チャールズ・シュワブ・コーポレーション(SCHW)は、米国最大のリテール証券会社であり、証券取引、資産管理、銀行業務、資産運用、ファイナンシャル・アドバイザリー・サービスを約4,700万人の顧客口座で提供している。

チャールズ・シュワブ株は、過去最高の四半期業績を達成したにもかかわらず、52週高値の107.50ドルから現在の88.61ドルまで後退した。

26年度第1四半期、シュワブの純収入は前年同期比16%増の64億8000万ドルで、すべての主要収益項目が2桁の伸びを示した。

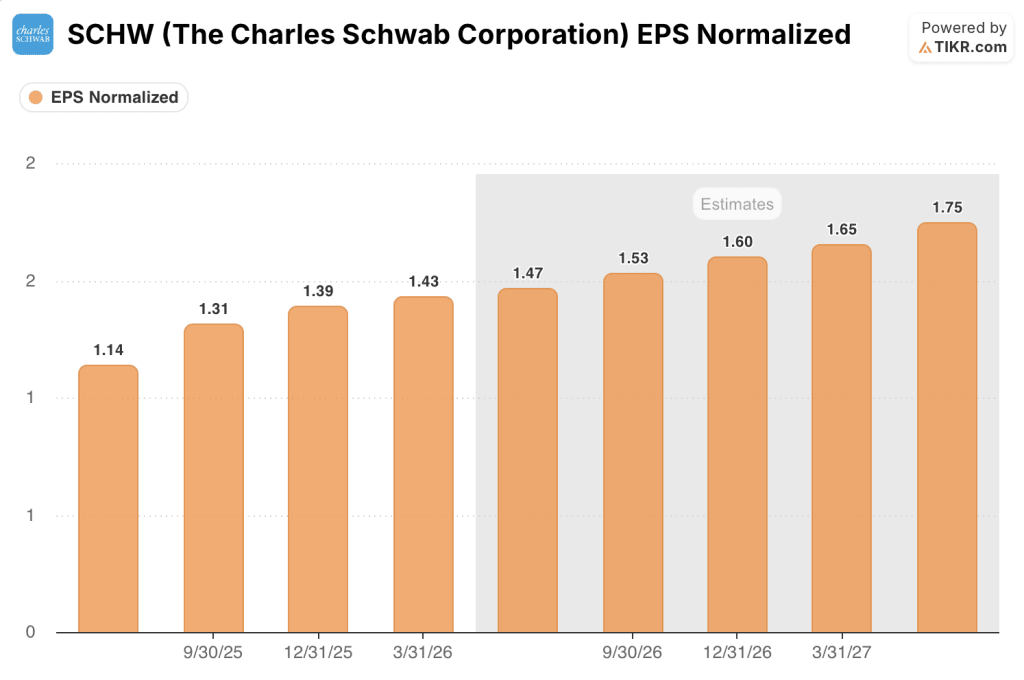

純利益は30%増の24.8億ドル、希薄化後EPSは38%増の1.37ドル、調整後EPSはコンセンサス予想の1.40ドルを上回り、過去最高の1.43ドルを記録した。

税引前利益率は5.4ポイント拡大して49.2%となり、調整後の数値は51.4%に達した。

リック・ウースター最高経営責任者(CEO)は2026年第1四半期決算説明会で、「顧客は金融生活のより多くの面で引き続き当行に信頼を寄せており、ウェルス・ソリューションとバンキング・ソリューションは第1四半期に記録的な水準に達した」と述べた。

第1四半期に新規開設されたブローカー口座は前年同期比10%増の130万口座となり、一時的なミューチュアル・ファンドの清算流出を除いた中核的な新規資産は第1四半期の記録となる1,580億ドルに達した。

第1四半期末の顧客総資産は前年同期比19%増の11兆7,700億ドルだった。

1日の平均取引件数は前年同期比34%増の990万件と過去最高を記録し、米国とイスラエルのイラン紛争やそれに伴う原油価格の高騰など、不安定なマクロ環境下で顧客が積極的にポジションを変更したため、取引収益は20%急増した。

3月2日、シュワブはフォージ・グローバル・ホールディングスの6億3,600万ドルの買収を完了した。この買収により、シュワブのエコシステムにプライベート・マーケット・プラットフォームが導入され、未公開企業の従業員や株式保有者向けに、株式公開前の株式アクセス、資本テーブル管理、融資ソリューションのパイプラインが構築された。

シュワブはまた、第1四半期に従業員による暗号のスポット取引の試験運用を開始し、今後数週間でビットコインとイーサを段階的にリテール顧客向けに展開する予定である。

マイク・ベルデスキCFOは電話会見で、第1四半期の業績と予想される金利動向を踏まえ、シュワブは「EPS5.70~5.80ドルのレンジを上回って推移している」と述べた。

マネージド・インベストメントのネット・フローは前年比46%増となり、シュワブ・ウェルス・アドバイザリーが90%増の100億ドルを記録したのを筆頭に、過去最高を記録した。

銀行ローンは前年比29%増の610億ドルとなり、担保資産ラインと銀行商品残高は過去最高を記録。

SCHW株に対するウォール街の見方

シュワブにとって、第1四半期の好業績は3四半期連続の収益成長加速を意味し、市場がファンダメンタルズよりも株式のリスクを再評価している瞬間に到来した。

SCHWの調整後EPSはFY26第1四半期に前年同期比37.5%増の1.43ドルとなり、コンセンサス予想では今後4四半期で約1.47ドル、1.53ドル、1.60ドル、1.65ドルとなる。

19人のアナリストがチャールズ・シュワブ株を「買い」または「アウトパフォーム」と評価し、「ホールド」が2人、「アンダーパフォーム」が1人となっています。平均目標株価は115ドルで、現在の株価から30%の上昇を示唆しており、JPモルガンの目標株価は131ドル、モルガン・スタンレーの目標株価は125ドルとなっています。

バリュエーションモデルは何を示しているか?

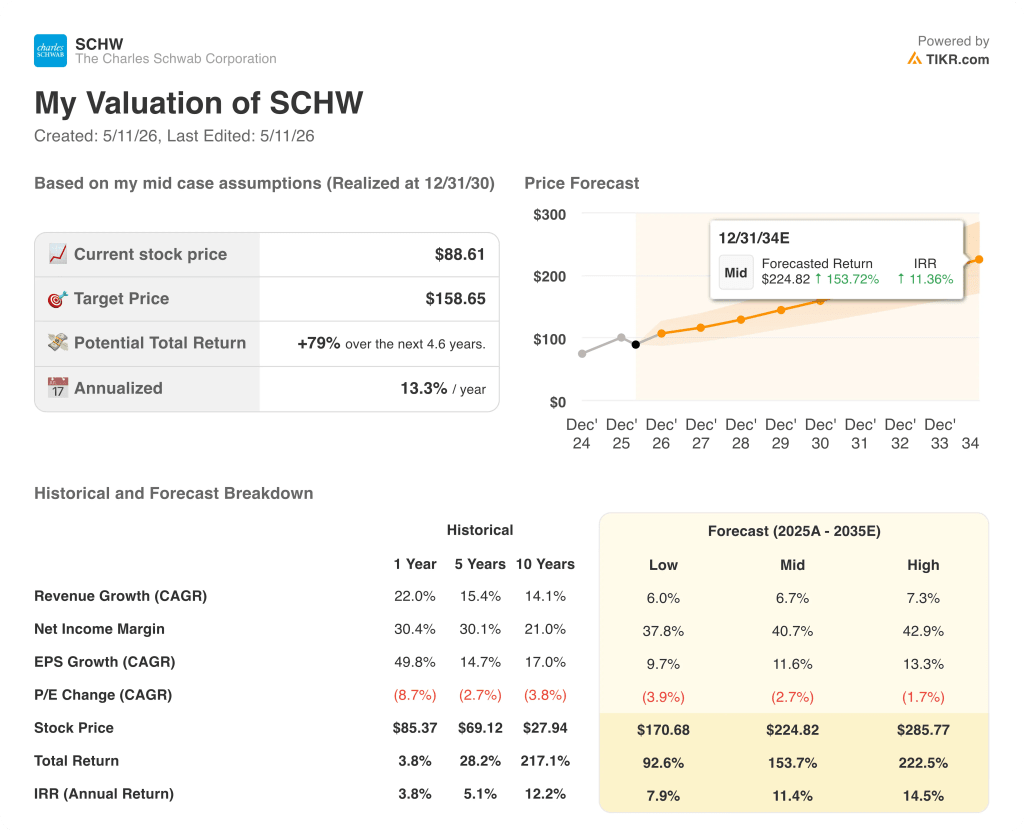

TIKRモデルは、2034年12月までにSCHWをミッドケースターゲット約225ドルで評価し、約154%のトータルリターンと約11%の年率IRRを示唆する。

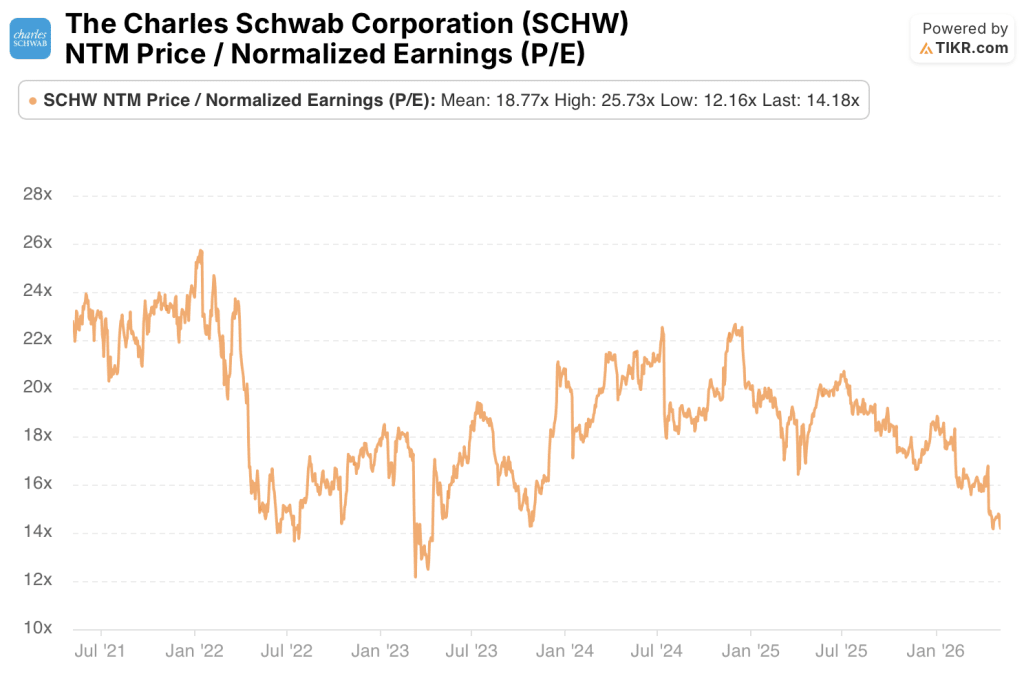

チャールズ・シュワブ株は、調整後EPSが過去最高の1.43ドルを記録し、純新規資産が第1四半期に史上最高を記録したにもかかわらず、NTM正規化EPSの過去平均18.77倍に対して14.18倍と、ここ数年で最も割安な水準にある。

チャールズ・シュワブ株の中心的な緊張は、純金利収益モデルがコンセンサスが示唆する収益成長を賄うのに十分な耐久性があるかどうか、またはAIとトークン化が歴史的にキャッシュスイープを高収益収益ラインにしてきた摩擦を侵食するかどうかである。

強気のケース

- FY26第1四半期の調整後EPSは37.5%増の1.43ドルとなり、シュワブ独自の年間シナリオ5.70~5.80ドルを上回った。コンセンサスでは、2026年のEPSは約6ドル、2027年は約6.80ドルとされている。

- 銀行貸出残高は前年比29%増の610億ドル、担保資産残高は過去最高を記録し、証券ポートフォリオを大きく上回るスプレッドの貸出収益を創出。

- フォージ・グローバルの6億3,600万ドルでの買収により、プライベート・マーケット・プラットフォームが加わった。

- マネージド・インベストメントのネット・フローは46%増と過去最高を記録し、シュワブ・ウェルス・アドバイザリーだけで第1四半期のフローは100億ドル、前年同期比90%増となった。

- 4,700万口座ベースで1取引あたり75ベーシス・ポイントのスポット・クリプトの展開は、流通にかかる限界費用がほぼゼロに近い、まったく新しい手数料の流れである。

ベアケース

- 第1四半期のNIIはコンセンサスを約1%下回ったが、パイパー・サンドラーの中立的見解は、AIを活用した現金の最適化により、純利息収益の大部分を占めるスイープ・プログラムからの選別が加速する可能性があるとしている。

- 顧客の取引現金の資産に占める割合は4%近くにとどまっており、JPモルガンや他の競合他社が現金スイープ残高をさらに減らすような商品イノベーションを行えば、現在の予想では捉えられない形でNIMを圧縮することになるだろう。

- 過去5年間の平均PER約22倍は、2022年以降のバランスシート移行によって永久に変化する金利環境とマージン構造を前提としている。正規化されたフォワード倍率が18倍近くに落ち着けば、TIKRのミッドケース・リターンは大幅に圧縮される。

- 共同会長のチャールズ・R・シュワブが4月から5月上旬にかけて4,000万ドル以上の株式を売却しており、インサイダーの活動は、短期的には株価に控えめだが目に見えるオーバーハングを追加している。

ウォール街の最高のアイデアは、長くは隠されていない。TIKRで、アナリストのアップグレード、業績の上振れ、数千の銘柄の収益サプライズを、その瞬間に無料でキャッチしよう。

チャールズ・シュワブ・コーポレーションに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

ザ・チャールズ・シュワブ・コーポレーションの株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して、チャールズ・シュワブ・コーポレーションを他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。