ウェルズ・ファーゴ株式の主要統計

- 52週レンジ: 72ドル~98ドル

- 現在の株価: 76ドル

- ストリートの平均ターゲット: 96ドル

- ストリート・ハイ・ターゲット:113ドル

- アナリストのコンセンサス:買い19 / 保有7 / 売り0

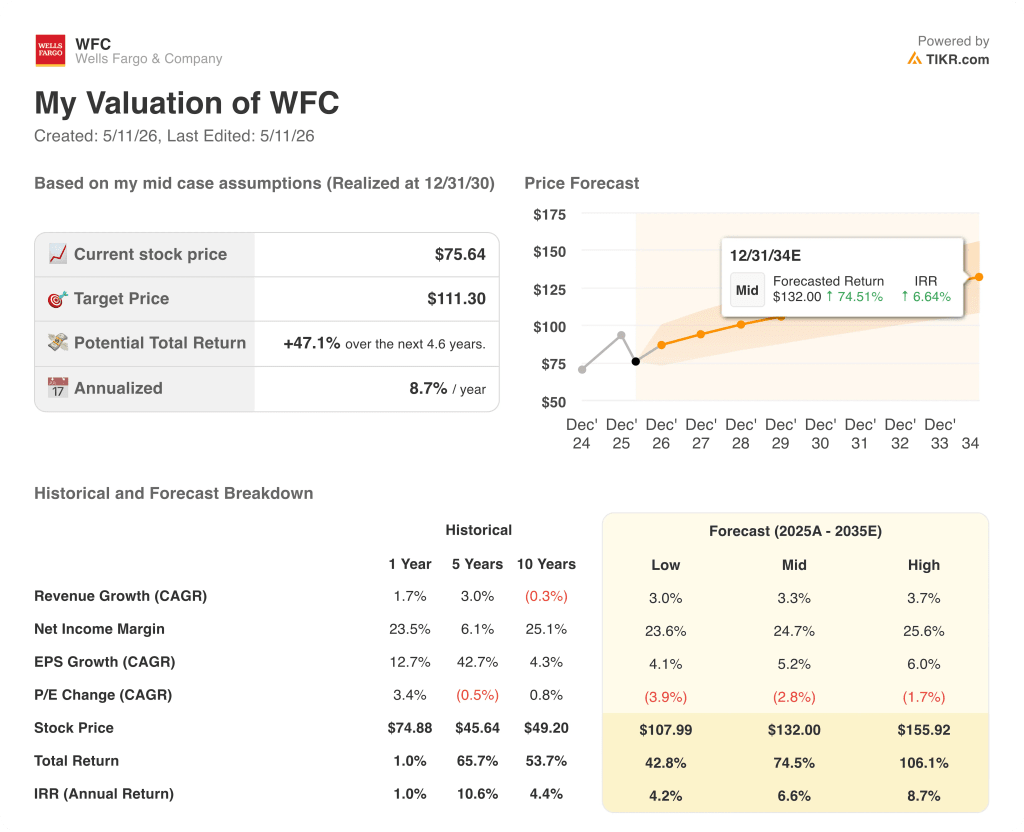

- TIKRモデル目標株価(2030年12月):111ドル

ほとんどの投資家は、ある銘柄が本当に割安か割高かを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

何が起きたのか?

ウェルズ・ファーゴ&カンパニー(WFC)は、資産規模で米国第4位の銀行であり、米国で最も消費者露出度の高い金融機関の一つである。

従業員が何百万もの不正な顧客口座を開設した広範な偽口座スキャンダルの後に連邦準備制度理事会(FRB)が課した罰則である、同行の7年間の資産上限は2025年に解除され、ウェルズ・ファーゴは2018年以来初めて、あらゆる事業分野でバランスシートを拡大する能力を手に入れた。

2026年3月、FRBは、スキャンダル時代の最後の未解決の強制措置である2018年の同意命令を解除し、2019年以降に解除された合計14の同意命令にわたって、銀行が数十億の是正費用と経営帯域幅を費やしてきた章を閉じた。

規制の壁が取り除かれたことで、ウェルズ・ファーゴの株価は久しぶりに本物の成長ストーリーとして2026年第1四半期を迎え、数字もその物語を裏付けている。売上高は前年同期比6%増の214億5000万ドル、純利益は7%増の52億5000万ドル、希薄化後EPS GAAPは1.60ドルとなり、ストリート予想の1.58ドルを1セント上回った。

ローン残高は2020年第1四半期以来初めて期末残高が1兆ドルを超え、商業ローンが16.4%増、消費者ローンが3.7%増となり、キャップ後のバランスシート拡大が願望から現実の勢いに移った。

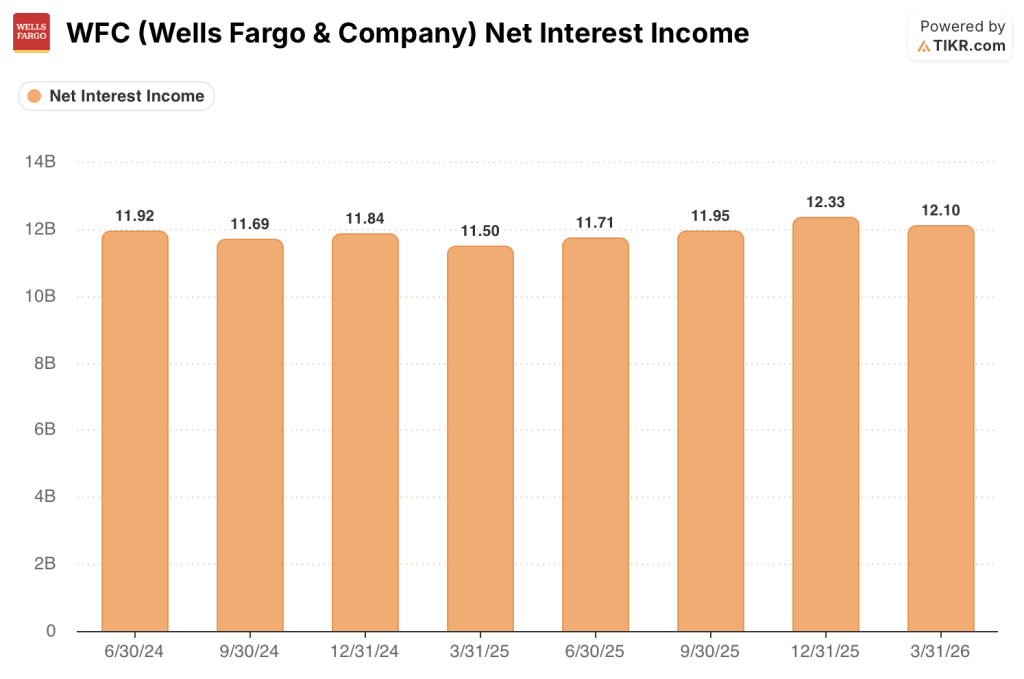

正味受取利息は、市場予想123億ドルに対して121億ドルとなり、決算日にWFCの株価を約5%下落させ、決算発表後の話題を独占した。

ウェルズ・ファーゴは、チャーリー・シャーフ最高経営責任者(CEO)が長期的な収益の柱と位置付けているコーポレート&インベストメント・バンクの構築を継続したため、ほとんどの資産クラスで事業活動が活発化し、第1四半期の市場収益は前年同期比19%急増した。

投資銀行事業は、M&Aアドバイザリー、エクイティ・キャピタル・マーケット、デット・キャピタル・マーケッツの各分野でシニア人材の採用を継続し、収益は前年同期比13%増となった。

ウェルス&インベストメント・マネジメント部門の業務粗利益は前年同期比14%増の2兆2,000億ドル となり、支店網全体でウェルズ・ファーゴ・プレミアのサービスが支持され、第1四半期の全社的な純 資産フローは過去10年間で最高水準となった。

自動車ローンの新規契約高は、米国におけるフォルクスワーゲンおよびアウディ車との優先融資提携が奏功し、前年同期比で2倍以上に増加した。

マイク・サントマッシモ最高財務責任者(CFO)は2026年第1四半期の決算説明会で、「需要が堅調に推移すれば、平均貸出伸び率は1桁台半ばを上回る可能性がある」と述べ、同行の公式ガイダンスは、商業・消費者ポートフォリオ全体に既に見られる勢いに比して保守的なものであるとの見方を示した。

FRBが3月に発表したバーゼルIII資本規則改定案では、ウェルズ・ファーゴのリスク加重資産は現行案で約7%減少し、GSIBサーチャージは1.5%程度にとどまると予想され、余剰資本を買い戻しやバランスシートのさらなる展開のために放出する道筋ができる。

従業員数は23四半期連続で減少し、3月末時点で200,999人となった。これは、シャーフが引き続き業務全体の効率化を推進すると同時に、節約分をテクノロジー、広告、コマーシャル・バンキングと投資銀行全体の第一線での成長採用に再投資したためである。

WFC株に対するウォール街の見方

第1四半期の正味受取利息の未達は、本当の話を見えにくくしている:ウェルズ・ファーゴの株価は、数年にわたる業績上昇の初期段階にあり、銀行の特異な成長要因は損益に現れ始めたばかりだ。

WFCのGAAPベースのEPSは第1四半期に前年同期比15%増の1.60ドルを記録したが、コンセンサス予想では、クレジットカード事業の成熟、自動車ローンの拡大、投資銀行が数十年にわたりウェルズのフランチャイズを知る競合他社から財布シェアを獲得し続ける中、2026年までさらなるステップアップを見込んでいる。

ウェルズ・ファーゴ株を担当する26人のアナリストのうち19人が、ウェルズ・ファーゴ株を「買い」と評価し、平均目標株価は100ドルと、現在の水準から約32%のアップサイドを示している。コンセンサスが待ち望んでいるのは、融資の伸びが1桁台半ばを超え、NIIの軌道が今年後半に屈折する証拠である。

NIIの未達は短期的な摩擦を生む:第1四半期の純利息利益は予想123億ドルに対し121億ドルで、長期金利の上昇で預金構成が有利子口座に傾いたままであれば、このギャップは第2四半期まで続く可能性があり、WFC株は同業他社に比べパフォーマンスの低下が続く可能性がある。

資産上限が撤廃され、最後の同意命令が解除され、貸出残高が1兆ドルを超えたウェルズ・ファーゴの株価は、複利EPSの上昇と、銀行が投資銀行業務と市場投資を完全に収益化する前に既に達成した15%のROTCEを考慮すると、割安に見える。

エネルギー価格の上昇と、それが個人消費に及ぼす影響は、それが大幅に悪化した場合、WFCの収益の40%以上を生み出す消費者金融部門を圧迫する唯一の要因である。

7月に予想される2026年第2四半期決算は、投資家がNII(市場外収益)が経営陣の指示通りに変化したかどうかを評価できる最初のデータとなり、通期のNII目標500億ドルという具体的な数字に注目する必要がある。

バリュエーション・モデルは何を示しているか?

TIKRのバリュエーション・モデルは、損益計算書だけでは把握できない、銀行が規制によるディスカウントから成長によるコンパウンダーへと再価値付けを行い、報告された数字に収益上昇が現れていることを捉えている。

TIKRモデルでは、2030年までの売上高年平均成長率3.3%、純利益率24.7%、EPS年平均成長率5.2%を前提に、WFCの本源的価値を1株当たり111ドルとしました。

ウェルズ・ファーゴの株価は、5年間の過去平均11.43倍に対し、NTM正規化収益10.56倍で取引されており、よりクリーンなバランスシート、クリアな規制実績、2020年以降初めて1兆ドルを超えたばかりの貸出金残高にもかかわらず、自社の平均を下回る価格で取引されている。

WFCがこれほど圧縮された倍率で割安に見えるのは、アセットキャップ時代の最も深刻な時期だけであり、現在目に見えて進行中の収益拡大への道筋ができる前のことである。

投資ケースは、融資の伸びとNIIの回復が経営陣の言うとおりの順序で達成されるか、あるいはエネルギー主導の消費者圧力がその時期を遅らせるかどうかにかかっている。

何がうまくいかなければならないか

- 貸出残高が一桁台半ばの伸びを超え、通期500億ドルのガイダンスを実証することにより、NII(市場外)は2026年下半期に上昇に転じる。

- 2022年および2023年のクレジットカードのヴィンテージが成熟し、カードおよび自動車ローンの延滞件数がモデルを下回るため、黒字化する。

- 投資銀行事業と市場事業の収益は引き続きウォレットシェアを拡大し、市場事業の収益は2026年第1四半期にすでに前年同期比19%増となり、パイプラインは「非常に活発」と評価されている。

- バーゼルIII資本規制の実施により、WFCのリスク加重資産は約7%減少し、余剰資本は買い戻しやバランスシートのさらなる展開のために解放される。

何が問題か

- 2026年下半期には、原油価格高騰の影響により、必需品以外の消費支出が減少し、収益の40%以上を占める消費者金融部門が縮小するため、個人消費が軟化する。

- 無利息預金の伸びは鈍いままであり、預金構成は高コストの有利子口座に傾き、貸出残高が増加してもNIIの上昇には上限がある。

- 企業債務ファイナンスにおけるプライベート・クレジット・エクスポージャーは362億ドルに上るが、ストラクチャーは良好であるものの、規制当局の監視が厳しく、銀行がコンプライアンス上のオーバーヘッドを削減しようとしているまさにその時に、改善コストを増大させている。

- 現在1.5%のGSIBサーチャージは、バランスシートの拡大が加速し、CET1バッファーが引き締まり、買い戻し能力が鈍化するにつれて2%に移行する。

コンセンサスではウェルズ・ファーゴの株価は32%上昇すると見られているが、議論はたった一つの数字にかかっている:第2四半期NII。TIKRの業績データとアナリスト予想追跡で、印刷物に先んじる。

ウェルズ・ファーゴ&カンパニーに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

ウェルズ・ファーゴ&カンパニーの株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、ウェルズ・ファーゴ & カンパニーを他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。