主な統計

- 現在価格:102ドル(2026年5月8日)

- 2026年第1四半期:売上高$1.86B、前年同期比9.2%増

- 2026年第1四半期の調整後EPS:1.25ドル、2025年第1四半期の1.07ドルから増加

- ラスベガスEBITDAR:2億3,250万ドル、利益率35.1

- マカオEBITDAR:2億7,940万ドル、利益率28.2

- ボストンEBITDAR:$50.5M、マージン24.6

- LTM調整後EBITDAR:~$2.3B

- TIKRモデル目標株価:~$151 (ミッドケース)

- インプライド・アップサイド:~48

ほとんどの投資家は、株価が本当に割安か割高かを知ることはない。TIKRのプロ級のバリュエーション・ツールは、60,000以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

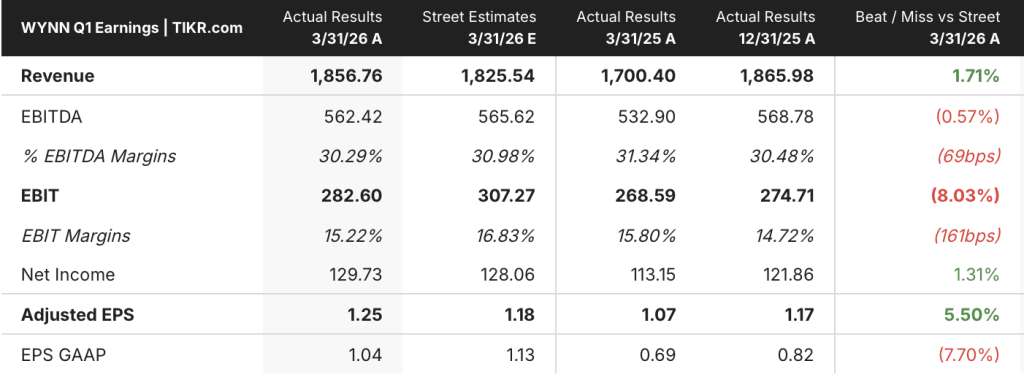

ウィン・リゾーツ 2026年第1四半期業績内訳

ウィン・リゾーツ株(WYNN)の2026年第1四半期の売上高は前年同期比9.2%増の$1.86B、調整後EPSは前年同期$1.07に対し$1.25。

2026年第1四半期決算説明会でCFOのCraig Fullaloveが述べたところによると、マカオは当四半期のボリュームエンジンであり、Wynnのマカオ事業を合わせた営業収益は$989.2M、調整後不動産EBITDARは$279.4M、マージンは28.2%であった。

マカオのマス・ドロップは前年同期比19%増、ハンドルは32%増となり、クレイグ・ビリングズCEOは第1四半期決算説明会で、ウィン・パレスが定期的に100%近い稼働率で運営されていることに言及した。

Fullalove社によれば、予想を下回るVIPのホールドにより、マカオのEBITDARは1700万ドル減少した。

ラスベガスの調整後EBITDARは$2億3,250万ドル、営業収益は$6億6,190万ドルで、EBITDARマージンは35.1%、ホールドの影響は$200万ドル強のマイナスであったとFullaloveは述べています。

ラスベガスのカジノ売上は9%以上増加し、ホテルのRevPARはレートが12%上昇したため10%近く上昇し、ビリングス氏は第1四半期の電話会議で、第2四半期も勢いがあり、売上高、ハンドル、ADRはすべて前年を上回っていると述べた。

アンコール・ボストン・ハーバーのEBITDARは、売上高2億570万ドルに対して5,050万ドルで、24.6%のマージン。

最も重要な発表はウィン・パレスのエンクレイブで、9億ドルから9億5,000万ドルを投じて全室スイートの客室を432室増やし、既存の客室数を25%、スイートルーム数を50%増やすもので、ビリングスは第1四半期の電話会議で、稼働率99%で引き受けは簡単で、予想GGR約4億ドルをEBITDAの増分1億5,000万ドルから1億7,500万ドルに換算できると述べた。

アラブ首長国連邦についてビリングスは、Wynn Al Marjanの建設は22,000人以上の労働者が現場で働いているが、地域の物流の課題により開業予定に若干の遅れが予想されると述べた。

ウィン・リゾーツ取締役会は、2026年5月29日に支払う1株当たり0.25ドルの現金配当を宣言し、同社は第1四半期中に約5,380万ドルで52万8,000株を買い戻し、第2四半期の最初の数週間にはさらに3,060万ドルの買い戻しを実施した。

世界の流動性は$4.4Bで、マカオの$2.8Bと米国の$1.6Bで構成され、Fullaloveによる連結ネット・レバレッジはLTM調整後EBITDARの4.4倍強。

ウォール街が銘柄をアップグレードする瞬間を、他のマーケットが株価を上げる前にご覧ください。

ウィン・リゾーツ株:損益計算書が示すもの

損益計算書は、マージンが堅調に推移し、収益が伸びていることを物語っている:ウィン・リゾーツ株は、2025年第1四半期の谷以来、順次収益を回復させており、コスト上昇の時期にも、適度な営業レバレッジにより、収益ラインを建設的に維持している。

総収益は2025年第1四半期に17.0億ドルと底を打ち、その後3四半期で17.4億ドル、18.3億ドル、18.7億ドルと上昇し、2026年第1四半期には18.6億ドルに達した。

2026年第1四半期の売上総利益率は68%で、2025年第1四半期の68%と同水準であり、原価率の高い四半期が利益率を42%まで押し下げた2024年第3四半期の異常事態を除けば、この物件の標準化された範囲と一致している。

2026年第1四半期の営業利益率は15%に達し、2025年第1四半期の16%から上昇した(四捨五入ベース)。

2026年第1四半期の営業利益は2億8,000万ドルで、2025年第1四半期の2億8,000万ドルからほぼ横ばいとなり、2024年第3四半期の1億3,000万ドルの谷から回復した。

評価モデルは何を示しているか?

TIKRのミッドケース・モデルでは、ウィン・リゾーツの株価を約151ドルとし、5月8日終値の102ドルから約48%のアップサイドを示唆する。

このモデルは、2035年までの売上高年平均成長率を3.6%、純利益率を7.9%と想定しており、3つの事業市場で安定したキャッシュフローを生み出す事業を反映している。

第1四半期のレポートは、投資ケースを段階的に強化するものである。9.2%の収益成長、マカオの質量の勢い、35%を超えるラスベガスのEBITDARマージンは、モデルが要求する軌道と一致するか、それを上回るものである。

Enclaveの発表は、リターンのベクトルを増加させますが、$900Mから$950Mの設備投資コミットメントと2027年以上の建設スケジュールは、それが近い将来のカタリストではなく、長い日付のインプットであることを意味します。

現在の価格では、ウィン・リゾーツ株は、中位ケースの収益前提が維持された場合、重要なアップサイドを提供するが、4.4倍の純レバレッジ比率とアル・マルジャンの実行リスクは、複数の拡大に対する主な制約である。

ウィンの投資テーゼは現在、2つの大規模プロジェクトがスケジュール通りに実行されるかどうかにかかっている。2027年のUAE開業と、ウィン・パレスのエンクレイブ計画が、マカオの運営に大きな支障をきたすことなく進むことだ。

何がうまくいかなければならないか

- Wynn Al Marjanは、この地域で唯一の規模のゲーミング施設として2027年にオープンします。Billings氏は第1四半期の電話会議で、紛争関連の遅れにもかかわらず、UAEの観光インフラと政策枠組みは無傷であると述べました。

- マカオのマス・モメンタムは持続:2026年第1四半期のマス・ドロップスは19%増、Wynn Palaceは99%の稼働率で運営されており、9億~9億5,000万ドルのEnclaveタワーが1億5,000万~1億7,500万ドルのEBITDA増額を生み出すための需要基盤を提供する。

- ラスベガスは、アンコール・タワーの改装を通じて、プレミアムなポジショニングを維持しており、ビリングス氏は、4月の団体宿泊数と料金は2025年を上回り、ADRは前年を上回ったと述べている。

- LTMの調整後EBITDARは約23億ドル、ネットレバレッジは4.4倍で、配当や自社株買いプログラムを損なうことなく、UAEへの出資(残り3億5,000万ドルから4億5,000万ドル)とマカオの拡張の両方に資金を供給する柔軟性をウィンに与える。

まだ起こりうる問題

- UAEの遅れは「小幅」とされているが、まだ定量化されておらず、テールリスクを伴う:地域の不安定が2027年半ばまで続けば、立ち上がりはさらに先送りされ、モデルを部分的に支えるEBITDAの増分寄与は先送りされる。

- マカオのVIPホールドは2026年第1四半期に平年を下回り、EBITDARを$17M減少させた。ホールドの持続的な縮小、または19%ペースからのマスドロップの減速は、Enclave建設の資金源となるマカオのEBITDARを圧迫する。

- ラスベガスの1日あたりの営業経費は前年比6.8%増で、Fullalove社は賃金圧力と食費のインフレを挙げている。アンコール・タワーの改装期間中もこれらの投入が高止まりした場合、EBITDARマージンは35%レベルを維持するのが難しくなる可能性がある。

- 2026年にマカオで4億ドルから4億5,000万ドルの拡張設備投資が予定されており、UAEからの継続的な資本拠出と相まって、アル・マルジャンの収益貢献が不透明な時期に資本流出が集中する。

ウォール街の最高のアイデアは、長い間隠されたままではありません。何千もの銘柄のアナリストによるアップグレード、業績の上振れ、収益のサプライズを、その瞬間にTIKRで無料でキャッチしましょう→無料

ウィン・リゾーツ社に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

ウィン・リゾーツ・リミテッドの株を引き出せば、何年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して、Wynn Resorts, Limitedを他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。