アボット・ラボラトリーズの主要統計データ

- 52週レンジ: 84ドル~139ドル

- 現在の株価: 84ドル

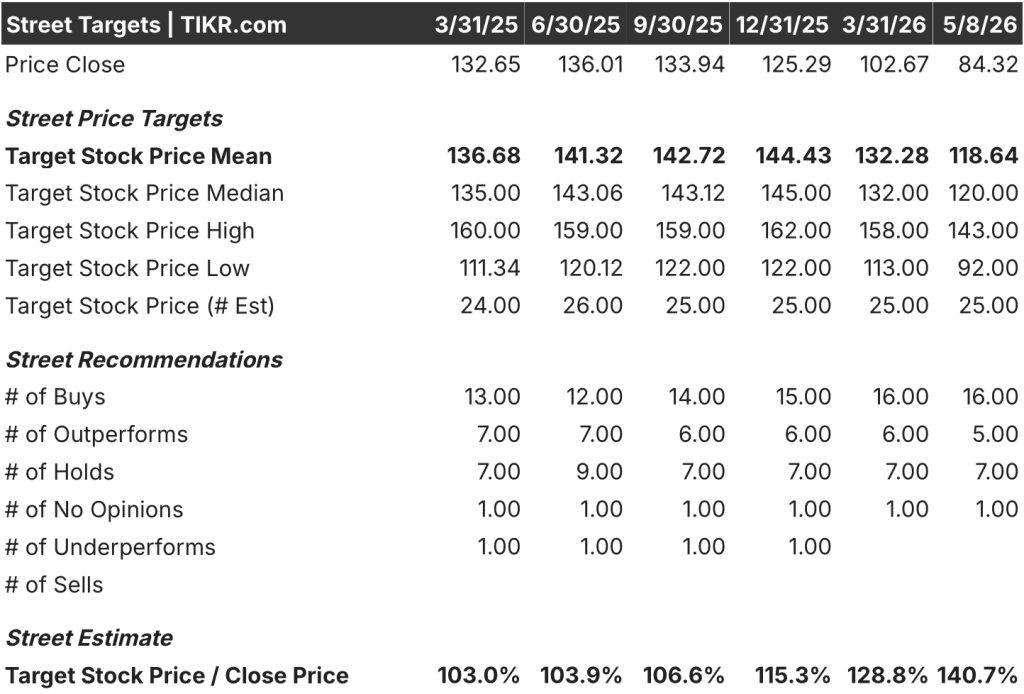

- ストリートの平均ターゲット :$ 119

- ストリート・ハイ・ターゲット:143ドル

- アナリストのコンセンサス:買い 16 / アウトパフォーム 5 / ホールド 7 / 意見なし 1

- TIKRモデル目標 (2030年12月):$

何が起きたか?

84.32ドルで取引されている医療機器、診断薬、栄養学の総合企業であるアボット・ラボラトリーズ(ABT)は、3月23日にがん検査メーカーであるエグザクト・サイエンシズの230億ドルでの買収を完了し、非侵襲的な大腸がんスクリーニング検査のリーディングカンパニーであるコロガードと、治療法の選択に使用される精密腫瘍学ツールであるオンコタイプDXを手に入れた。

この買収は、3月に完了した200億ドルの上位債券の募集を通じて資金調達された、アボット社の最近の歴史の中で最大の買収であり、ロバート・フォードCEOが「2026年に約30億ドルの売上高の増加」と称するものを即座にアボット社のポートフォリオに追加した。

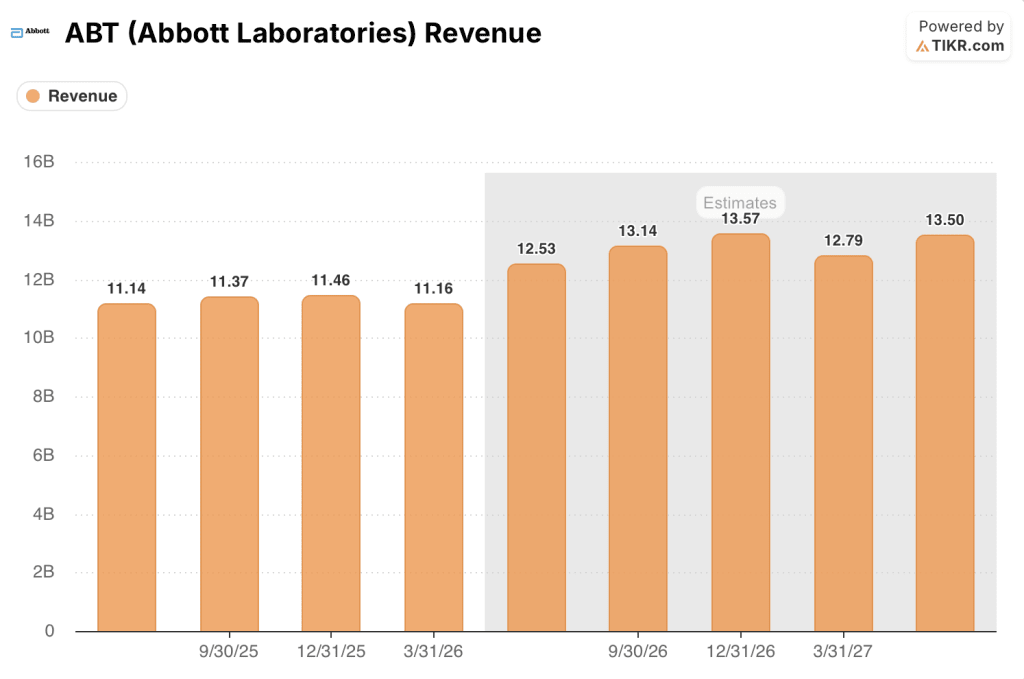

2026年第1四半期の業績は、買収が短期目標を達成したことを確認した:アボット社は、調整後EPSを1.15ドル(市場予想1.14ドル)、売上高を111億6,400万ドル(同約110億ドル)と発表した。

フォードは2026年第1四半期の決算説明会で、「この買収により、アボット社のポートフォリオに新たな高成長事業が加わり、診断薬事業における当社のリーダーとしての地位がさらに強化されるとともに、ヘルスケアの中で最も急成長している分野の1つであるがん領域における当社のプレゼンスが拡大されます」と述べ、イグザクト・サイエンシズをボルトオンではなく、600億ドル規模の米国がん検診およびプレシジョン・オンコロジー市場への橋頭堡として位置づけている。

イグザクト・サイエンシズ社との契約は、アボット社にとって2つの構造的な圧力、すなわちCOVID-19検査収益の減少(2025年度には60.2%減の2億9700万ドル)と、2025年第4四半期に実施された価格再設定により徐々に販売量が回復しつつあるものの、2026年半ばまでは引き続き足かせとなる栄養部門における短期的な逆風を相殺する位置づけにもなる。

買収による短期的な希薄化の影響(2026年に1株当たり約0.20ドル)は、ガイダンスの引き下げにつながった:アボット社は現在、2026年通期の調整後EPSを5.55~5.80ドルから5.38~5.58ドルに引き下げており、アボット社の株価は4月16日に約5%下落し、現在の水準は52週安値の84.08ドルに近い。

ウォール街が銘柄をアップグレードする瞬間を、他のマーケットが株価を上げる前にご覧ください。

ウォール街によるABT株への評価

エグザクト・サイエンシズの買収により、2026年のEPSは書類上圧縮されるが、アボット株の長期的な収益プロフィールは、診断薬で最も成長率の高いセグメントの1つへと加速する。

アボット社の売上高は、コログアードの数量拡大、電気生理学分野でのPFAカテーテルの展開拡大、中国の数量ベース調達の逆風が和らぐにつれてコアラボ診断薬が回復を続けていることなどが牽引し、2026年第2四半期には比較可能ベースで約13%、2026年第3四半期には約15%成長すると予測され、統合後の事業は2027年までに約540億ドルの年間売上高を目指すことになる。

カバーアナリストの平均目標株価118.64ドルに対し、買い16人、アウトパフォーム5人、ホールド7人。

92ドルから143ドルまでの目標スプレッドは、正真正銘の議論を反映している。ベア派は、目先のEPS希薄化、栄養の低迷、NEC乳児用調製粉乳訴訟の積み残し(4月の7000万ドルの評決を含む)をアンカーとし、ブル派は、Cologuardの再スクリーンのフライホイール(現在の検査の25%、毎年成長)と過疎CGM市場(対応可能な人口7000万から8000万人に対して1000万から1200万人のユーザー)が、現在の価格が無視している複合的な収益の流れを作り出すと主張する。

2026年第3四半期以降に販売台数の回復が停滞し、価格設定変更によって過去の1桁台半ばの成長率を回復できなければ、多角化テーゼは大きく弱まる。

2026年第2四半期の業績(2026年7月予想)が最初の本格的な試金石となる。CGMがフォードの指針通り2桁成長に戻るかどうか、Cologuardが10%台半ばの比較可能成長を維持するかどうか、Nutritionが測定可能な前期の数量改善を示すかどうかに注目しよう。

バリュエーション・モデルは何を示しているか?

TIKRのミッドケース・モデルでは、アボット社の株価が2030年12月までに197ドルに達すると予測している。これは、売上高の年平均成長率(CAGR)を約8%と予測し、純利益率を19.5%(過去1年間)から約21%に拡大することを前提としている。

アボット社の株価は、2034年まで年率約10%の中位IRRと141ドルの目標株価(現在の株価は84ドル)に対して、エグザクト・サイエンシズ社の買収がもたらす高成長の診断薬事業ではなく、永続的な取引の希薄化を事実上織り込んでおり、割安に評価されているように見える。

この強気論は、アボット社が今後18ヵ月間にコログアードの国際展開、CGMの償還拡大、ニュートリションの回復を同時に実行し、同時にイグザクト・サイエンシズの資金調達による200億ドルの新規債務を吸収することを求めている。

うまくいかなければならないこと

- Cologuardは2027年まで2桁成長を達成し、レスクリーン(現在年間50万人)、ケアギャップ・プログラム、CRC検診年齢ガイドラインの45歳から40歳への引き下げの可能性(約2,000万人の対象米国人を追加)に支えられる。

- CGMは2026年第2四半期に2桁成長を回復、2型非インスリン製剤の償還文案が後押し、フォードは "近日中 "を期待

- コアラボ診断薬は、中国VBPの逆風(2025年に約10億ドルのマイナス要因)が完全に解消し、一桁台半ばの成長を維持。

- 電気生理は、Volt PFA(米国)とTactiFlex Duo(欧州)の発売拡大により2026年下半期にかけて加速し、アボット社は年末までに市場成長率10%台半ばから後半を超えるシェアを目指す。

何が問題か?

- NEC乳児用調製粉乳訴訟(4月の7,000万ドルの評決と控訴中の4億9,500万ドルの評決を含め、約1,000件の訴訟が係争中)により、経営陣の焦点と資金を逸らす財務的・評判的エクスポージャーが増大。

- 2026年第3四半期までに栄養価のリセットが数量成長を回復させることができず、ポートフォリオレベルの多様化の議論から重要なセグメントが除外される。

- イグザクト・サイエンシズの統合が2026年の増収目標30億ドルに対して遅れた場合、200億ドルのシニアノートの発行により、アボット社の負債が資本還元を制約するレベルまで増加する(現在、67億ドルの自社株買戻し権限が残っている)。

- ストラクチュラル・ハート社は、エドワーズ・ライフサイエンス社の拡大する僧帽弁ポートフォリオによる競争圧力に直面しており、アボット社の米国での事業遂行には改善が必要であるとQ1コールで認識されている。

アボット・ラボラトリーズに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRを使えば、プロのアナリストがその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

アボット・ラボラトリーズの株を引き出せば、何年にもわたる過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料でウォッチリストを作成し、アボット・ラボラトリーズを他の銘柄と一緒に追跡することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。