KLA Corporationの株価に関する主な統計

- 52週レンジ: $740 to $1,939

- 現在の株価: 1,819ドル

- ストリートの平均ターゲット: $1,836

- ストリート・ハイ・ターゲット:$2,100

- アナリストコンセンサス:買い 14 / アウトパフォーム 5 / ホールド 10 / アンダーパフォーム 1

- TIKRモデル目標 (2030年12月): $

何が起きたのか?

KLAコーポレーション(KLAC)は、半導体メーカーがチップ製造中に微細な欠陥を発見し、歩留まりを最適化するために使用するプロセス制御システムを構築しており、KLAC株はAIインフラ構築の決定的な受益者の一つとなっている。

第3四半期の売上高は34億1,500万ドルで、ストリート予想の33億7,800万ドルを上回り、前年同期比11.5%増となった。

調整後EPSは9.40ドルで、コンセンサス予想の9.17ドルを上回り、5四半期連続で上回った。

これは、最先端ファウンドリーとロジックの生産能力増強への投資が増加したことと、AIプロセッサーに大規模なデータを供給するために使用される専用チップである広帯域メモリーへの需要が一段と高まったことによる。

KLAのアドバンスド・パッケージングの売上高は、2025年の約6億3500万ドルから2026年には約10億ドルに達する見込みで、リック・ウォレス最高経営責任者(CEO)は4月29日の決算説明会でこの数字を「事前予想を大幅に上回る」と述べた。

半導体装置市場全体に占める検査・計測ツールの割合を示すプロセス制御集約度は、2019年のウェーハ装置支出の約5.3%から現在は7.4%に上昇しており、KLAの社内モデルは2030年までに9%を目標としている。

同社は5月に1株につき10株の株式分割を発表し、6月4日時点の株主に対して6月12日の取引開始時に分割調整後の株式が取引される。

経営陣は3月のインベスター・デーで、2030年までの長期売上高年平均成長率(CAGR)目標を13%から17%に引き上げ、260億ドルの売上高目標を設定した。

アナリストは、第4四半期の売上高ガイダンスが35億7500万ドルとコンセンサスを僅かに上回ったに過ぎず、アウトパフォームを期待した株価にとっては期待外れだったと指摘した。

UBSのアナリスト、ティモシー・アーキュリは、第4四半期ガイダンスはKLAを反映したものだと指摘した。

それでも、少なくとも12社のブローカーがこの報告後に目標株価を引き上げ、中央値は1700ドルから1825ドルになった。

商務省がKLAと同業他社に対し、中国第2位のチップメーカーである華虹への特定の工具出荷を停止するよう命じた「is-informed」書簡は、4月下旬にヘッドラインリスクを追加したが、ブレンヒギンズCFOは 2026年第3四半期決算説明会で、この影響は「かなり軽微であり、我々が提供したガイダンスで想定されている」と述べた。

KLAC株に対するウォール街の見方

KLA株のQ3ビートは、あらゆる半導体セグメントにわたるプロセス制御強度の上昇を背景としており、今後のEPSの軌跡は現在、決算後の暴落が不明瞭にしたかもしれないストーリーを物語っている。

KLACの3月期の正規化EPSは前年同期比11.8%増の9.40ドルで、コンセンサス予想では6月期は10ドル前後、9月期は11ドル前後、12月期は13ドル前後と、ここから急加速している。

KLA Corporation株を担当するアナリスト30人のうち、14人が「買い」、5人が「アウトパフォーム」、10人が「中立」、1人が「アンダーパフォーム」と評価し、平均目標株価は1,836ドル、最高目標株価は2,100ドルとなっている。

1,400ドルから2,100ドルへのターゲットの広がりは、KLAが、顧客がすでにコミットしているグリーンフィールド建設の波に見合うだけの出荷規模をどれだけ迅速に拡大できるか、また、プロセス制御の強度に対するメモリの貢献の拡大が、アーキュリが指摘したギャップを構造的に埋めることができるかどうかをめぐる議論に直結する。

最も信憑性の高い弱気材料は売上総利益率である:ヒギンズ氏は、少なくとも2026年までDRAMチップのコスト・インフレが粗利益率に約100ベーシス・ポイントの逆風になると定量化しており、収益の上振れに対する収益レバレッジは限定的である。

次の確認ポイントは、7月下旬に予定されている第4四半期決算で、売上高が35億7,500万ドルの中間値を上回るかどうか、EBITマージンが42.6%から回復するかどうか、経営陣が2026年通期のガイダンスを現在の10%台後半から正式に引き上げるかどうかが注目される。

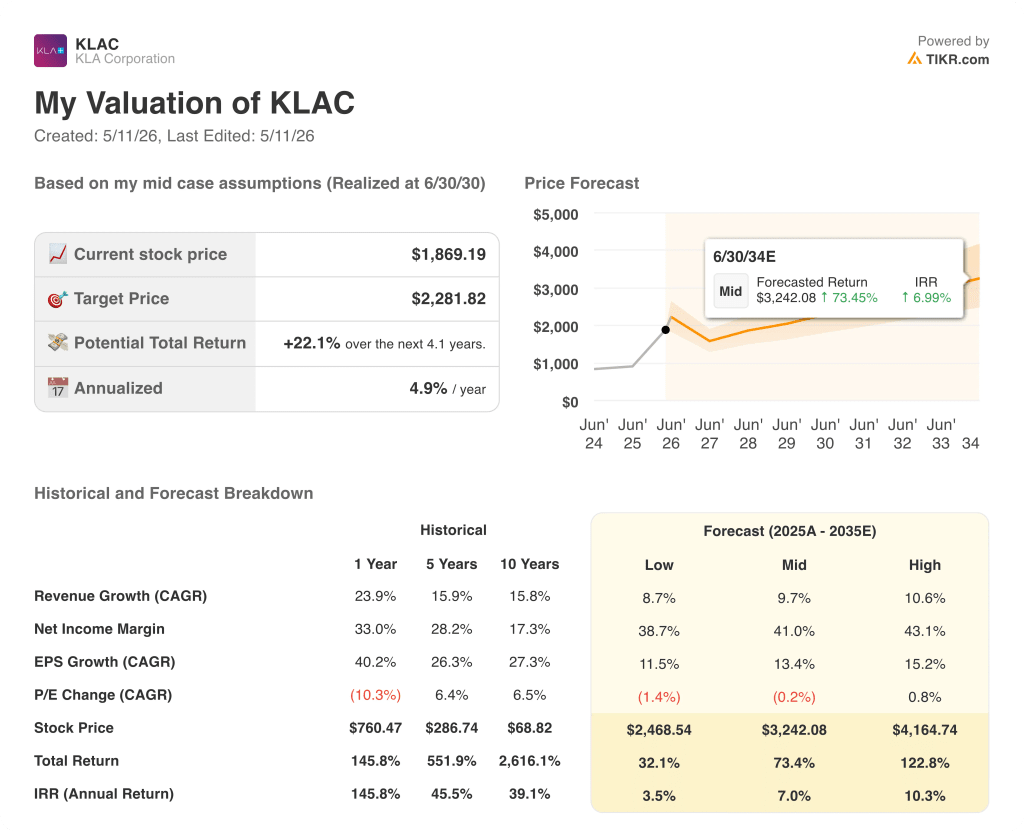

バリュエーション・モデルは何を示しているか?

TIKRモデルは、2025年から2035年までの売上高年平均成長率(CAGR)を約10%、純利益率を41%に拡大する前提で、KLA Corporation株の中位目標を2,282ドルに設定しています。

TIKRのミッドケースは、同社自身の2030年目標である売上高260億ドル、EPS84ドルで、今後4年間のトータルリターンが約22%になることを示唆している。

KLAコーポレーションの投資ケースにおける中心的な緊張は、2026年後半に経営陣が予告していたような連続的な収益加速が実現するかどうか、あるいはサプライチェーンの制約と中国の支出環境が平坦化するかどうかで、短期的な上昇幅に上限があるかどうかである。

ブルケース(TIKR高値2,100ドルから4,165ドルに向 けて)

- アドバンスト・パッケージングの売上高は、2025年の6億3500万ドルから2026年には10億ドルに達する。

- プロセス制御の集約度は、現在の7.4%から2030年までにウェーハ装置の9%に達し、ベースラインのWFE成長を上回る31億ドルのアウトパフォームを追加する。

- システム事業は、グリーンフィールド工場の建設コミットメントが下半期にツール納入に転換することで、2026年に20%超の成長。

- 2025年のサービス収入は約30億ドル、年平均成長率(CAGR)目標13~15%で成長し、2030年にはほぼ倍増の約60億ドルとなり、契約普及率は80%を超える。

- 6月12日に株式分割を実施し、リテールの参加者を拡大し、インデックスの組み入れダイナミクスを改善

ベアケース(TIKR安値1,400ドルに向けて)

- 2027年にDRAMとHBMの設備投資がロジックを上回った場合、メモリエクスポージャーは「構造的に同業他社よりはるかに低い」(UBSのArcuri氏)ため、KLAの比例参加能力は制限される。

- DRAMチップコストの上昇による売上総利益率への逆風が2026年末まで100bp続くため、売上が加速してもEPSレバレッジは限定的

- 華虹をターゲットとした商務省の "is-informed "書簡は、より広範な中国規制のひな型となる。KLAの中国売上高は、経営陣による絶対ベースでは「多かれ少なかれ横ばい」だが、縮小する可能性のある重要なクッションとなる。

- NTMの収益が39倍で、7月のガイダンスが外れた場合、現在の倍率がすでにどれだけの将来の成長を織り込んでいるかを考えると、不釣り合いな格下げリスクがある。

KLAコーポレーションの業績が上振れまたは下振れする瞬間を正確に捉え、アナリストがリアルタイムで株価をどのように再評価するか、TIKRで無料でご覧ください → KLAコーポレーションに投資すべきか?

KLA Corporationに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

KLA Corporationの株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料ウォッチリストを作成し、KLA Corporationを他のあらゆる銘柄と共にチェックできます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。