IBM株式の主要統計

- 52週レンジ:161.13ドル~253.69ドル

- 現在の株価: 229.76 ドル

- TIKR 目標株価 (中間):~$333

- TIKR年率IRR (中位):年率 ~8

- 2026年第1四半期の売上: 159億ドル、9%増

- 2026年第1四半期の営業EPS: 1.91ドル、前年同期比19%増

- AIビジネスの帳簿: 125億ドル以上

TIKRの新しいバリュエーション・モデル(無料)を使って、IBMのようなお気に入りの銘柄を5年分のアナリスト予測で評価してみよう >>>

好調な四半期が株価を下げた理由

IBM (IBM)は4月22日、2026年第1四半期決算を発表し、重要なほぼ全ての指標を上回った。売上高は159億ドルで、コンセンサスの約156億ドルを上回った。営業EPSは1.91ドルで、予想の1.81ドルを約6%上回った。フリー・キャッシュフローは過去10年間で最高水準を記録した。ソフトウェアは11%増、レッドハットは13%増、z17メインフレームサイクルはIBM Zの収益を51%急増させた。

株価は時間外取引で6%下落した。

理由は簡単だ。IBMは2026年通期のガイダンスを引き上げずに、恒常為替レートベースで5%以上の収益成長と10億ドルのフリーキャッシュフロー増加で維持し、アップグレードを織り込んでいた市場は失望して立ち去った。この反応は、注目に値するものを生み出した。それは、本物の業績を、それを反映しない価格で提供するビジネスである。

アナリストがIBM株について今どう考えているかを見る(TIKRで無料) >>>について

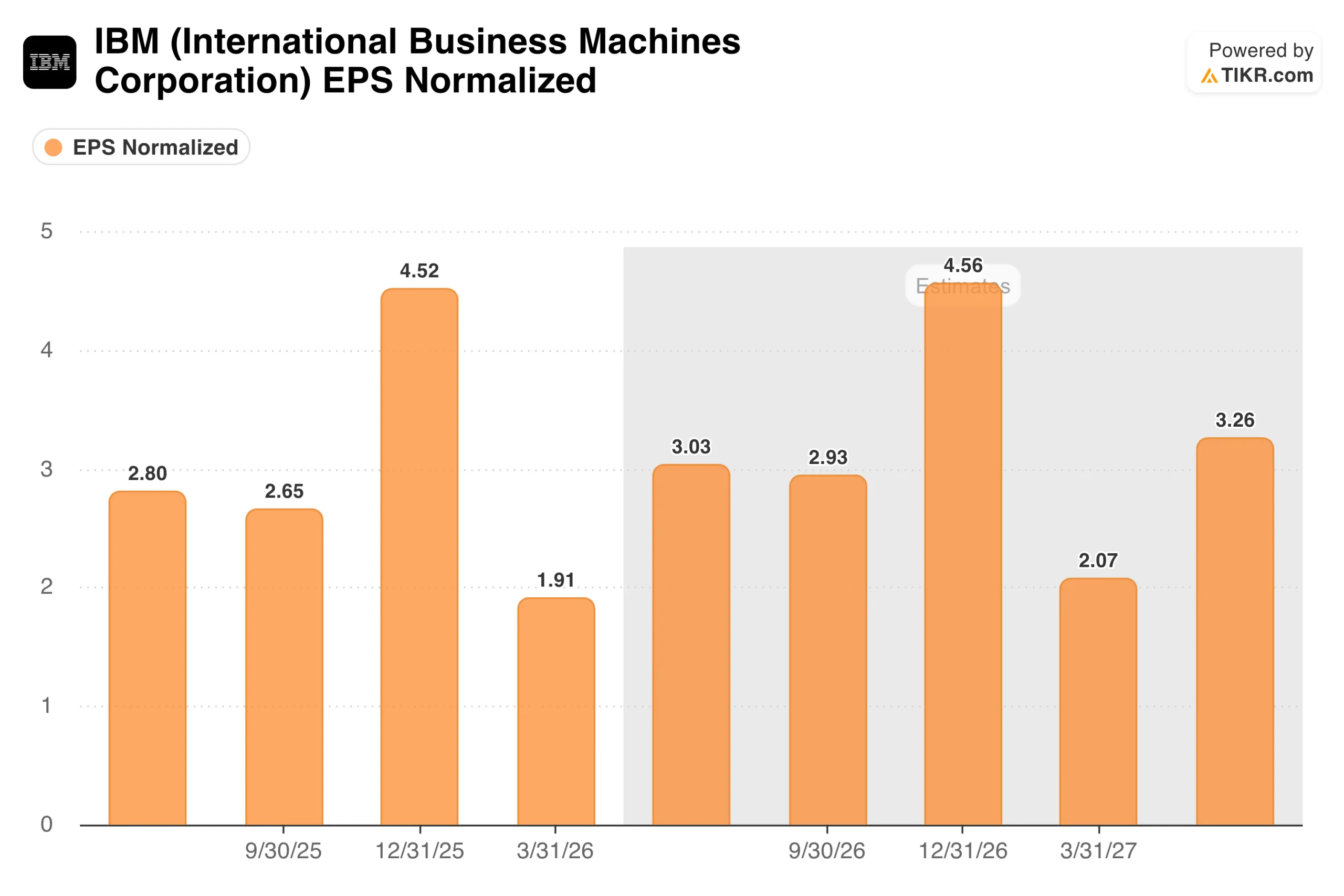

EPSチャートが実際に示しているもの

EPSチャートから結論を引き出すには、いくつかの文脈が必要です。IBMの収益は季節性が大きく、第4四半期は一貫して年間最大の四半期となり、第1四半期は最小の四半期となります。2025年第4四半期の4.52ドル、続く2026年第1四半期の1.91ドルは、悪化の兆候ではありません。これは、エンタープライズ・ソフトウェアの更新、ハードウェアのデプロイメント、およびコンサルティング・プロジェクトの完了が年末に向けて集中する、ビジネスの通常のリズムです。

このグラフが明確に示しているのは、2026年第1四半期のEPSが1.91ドルで、2025年第1四半期と比べて約19%の成長であることです。アナリストは、2026年第2四半期を約3.03ドル、2026年第4四半期を約4.56ドルとしており、前年同期比で緩やかな成長を示している。Confluentの買収は、2026年に約6億ドルのEPS希薄化をもたらすと予想されており、基礎となるビジネスが見出しの数字が示唆するよりも速く成長していることを示しています。

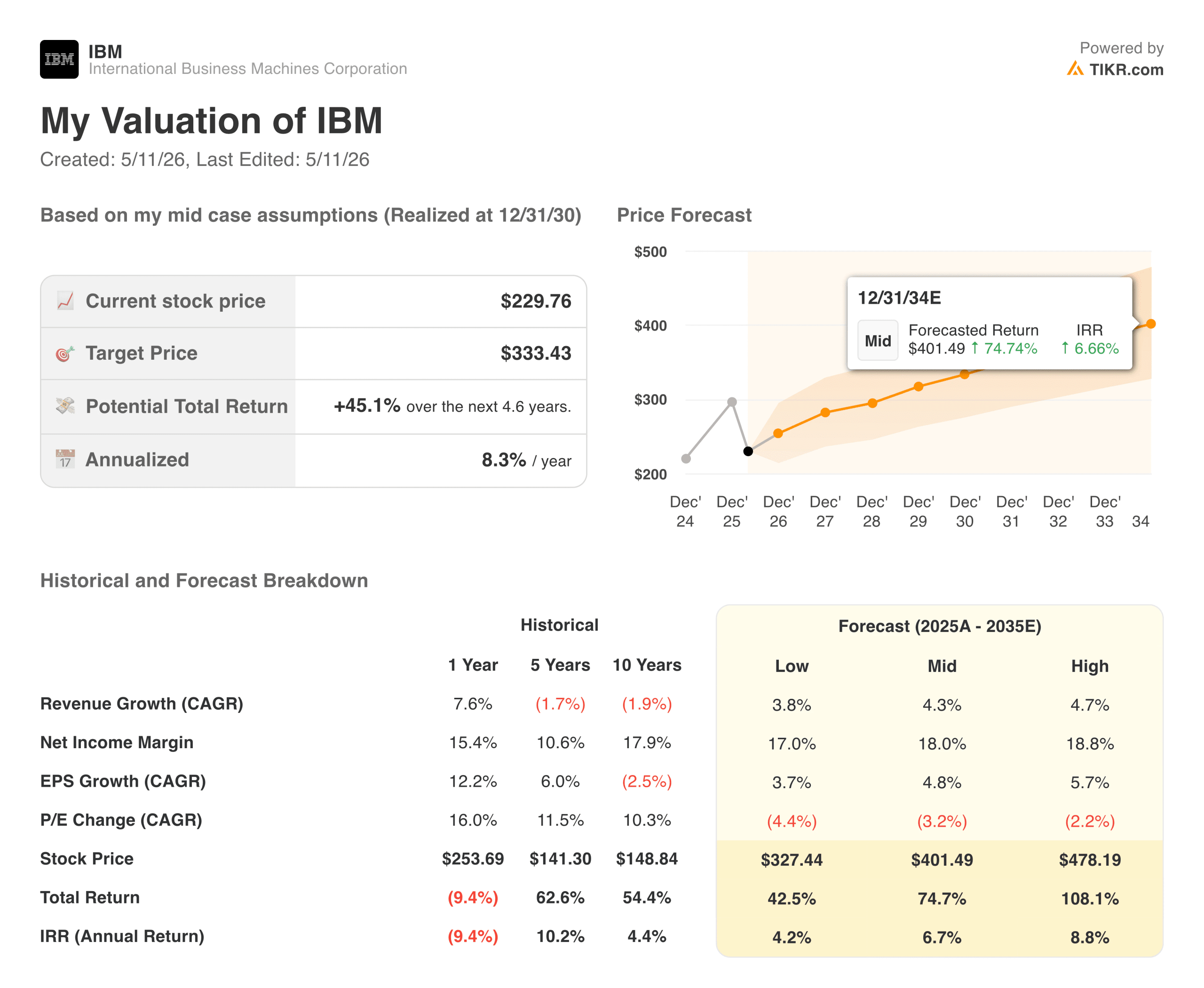

ミッドケースで45%のアップサイド、見え隠れするビジネスで

TIKRのモデルは、ミッドケースで約333ドルをターゲットとし、およそ4.6年間で約45%、年率換算で約8%のトータルリターンを意味する。このモデルでは、毎年4%前後の収益成長と、18%に拡大する純利益率を想定している。このマージンの想定は、現在の軌道を考慮すると、すでに達成可能な範囲にある。

IBMは慢性的に過小評価されがちな事業の一つであるが、それはそのブランドが20年にわたるレガシーな意味合いを持つからである。同社は現在、ソフトウェア収益で四半期あたり70億ドルを稼ぎ出し、125億ドルを超えるビジネス・ブックで世界最大のエンタープライズAIコンサルティングを実施し、今後数年にわたってインフラ収益を牽引するメインフレームのアップグレードサイクルの真っ只中にある。

強気派が期待していること

- ソフトウエアは2桁の収益を上げており、その構成は改善しつつある。ソフトウェアは今やIBM最大の収益セグメントであり、最も利益率の高い事業である。第1四半期はRed Hatが13%増、データ部門が19%増、オートメーション部門が10%増となった。ソフトウェアが総収益に占める割合が大きくなるにつれて、全体的なマージンプロファイルは構造的に改善します。IBMは現在、ソフトウェアが通年で10%を超える成長を遂げると予想しており、これは倍率の再評価を正当化する成長率である。

- AIビジネス・ブックは、マーケティング上の数字ではなく、実際の数字である。ハイパースケーラーでないエンタープライズ・テクノロジー企業では、ソフトウェアとコンサルティングを合わせて125億ドルを超えるAIのコミットメントがある。このバックログは、経常的なソフトウェア収益と複数年のコンサルティング契約に変換され、いずれも平均を上回るマージンと高い更新率を実現している。

- z17メインフレーム・サイクルは、耐久性のある収益層を追加する。メインフレーム事業は、ほとんどの投資家がIBMがまだ持っていることを忘れている事業であり、現在ここ数年で最も強力なアップグレードサイクルにあります。IBM Zの収益は2026年第1四半期に51%成長し、経営陣は、プラットフォーム上で提供されているAIイノベーションを考慮すると、これが最強のzサイクルになると予想しています。これは、エンタープライズ・ソフトウェアの成長やコンサルティング需要の実現に依存しない、複数四半期の追い風である。

- フリーキャッシュフローは過去10年で最高水準にある。IBMは、2026年のFCFが10億ドル増加するよう指針を示したが、これはこの規模のビジネスにとって些細な数字ではない。このキャッシュは、IBMが数十年にわたって支払い、増やしてきた配当の原資となり、継続的な自社株買いプログラムを支えている。

ベアーズの注目点

- コンサルティングの成長は頑固なまでに鈍い。第1四半期の報告ベースで4%、恒常為替レートベースでわずか1%であり、コンサルティングは長期モデルが必要とする加速を実現していない。コンサルティングの利益率はソフトウェアよりも低く、顧客の予算サイクルやマクロ経済の軟化にさらされやすい。コンサルティングの成長率が1桁台前半にとどまるなら、全体的な収益成長ストーリーは小幅なものにとどまる。

- コンフルエンサーの希薄化は当面の逆風。コンフルエンサーの買収により、2026年の営業EPSは約6億ドル希薄化すると予想される。これは、基礎となる事業が2桁の増益を達成している年において意味のある足かせとなり、EPSの見出しの数字は実際の業績が示唆するよりも軟調に見えます。

- このモデルの年率8%のリターンは、リスクの割に控えめである。約230ドルで、IBMは成長を織り込んでいるわけではありませんが、災害を織り込んでいるわけでもありません。年率8%というミッドケース・リターンは、この品質と安定性を持つ事業としては妥当なものだが、より説得力のあるリスク・リターンを求める投資家は、現在市場の他の場所でより高いインプライド・リターンを見つけることができるだろう。

IBMに投資すべきか

IBMは忍耐に報い、焦りに罰を与える銘柄だ。アービンド・クリシュナが2020年から進めてきた変革は、数字上では実際に成果を上げているが、市場はIBMのような規模の企業が1四半期で達成できるよりも速い変革ペースを期待し続けている。

すべての主要指標で上振れしたことと、決算当日に株価が6%下落したことのギャップは、この株価が何を織り込んでいるかを示す最も明確なシグナルだ。TIKRのミッドケース・ターゲット約333ドルに対して約230ドルで、約4年半のインプライド・リターンは約45%である。

次の重要なデータポイントは、7月23日に予定されている2026年第2四半期決算であり、そこで重要なのは、コンサルティング収入の伸びが、経営陣が通年で指針としている1桁台前半から半ばに向けて加速し始めるかどうかである。

アナリストによるIBM株の成長予測と目標株価を見る(無料です!) >> こちら

新たなチャンスをお探しですか?

- 億万長者の投資家が どんな銘柄を買って いるかを見て、賢い投資家についていきましょう。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!