Statistiche chiave per il titolo Sherwin-Williams

- Performance da un anno all'altro: 14%

- Intervallo di 52 settimane: da $309 a $380

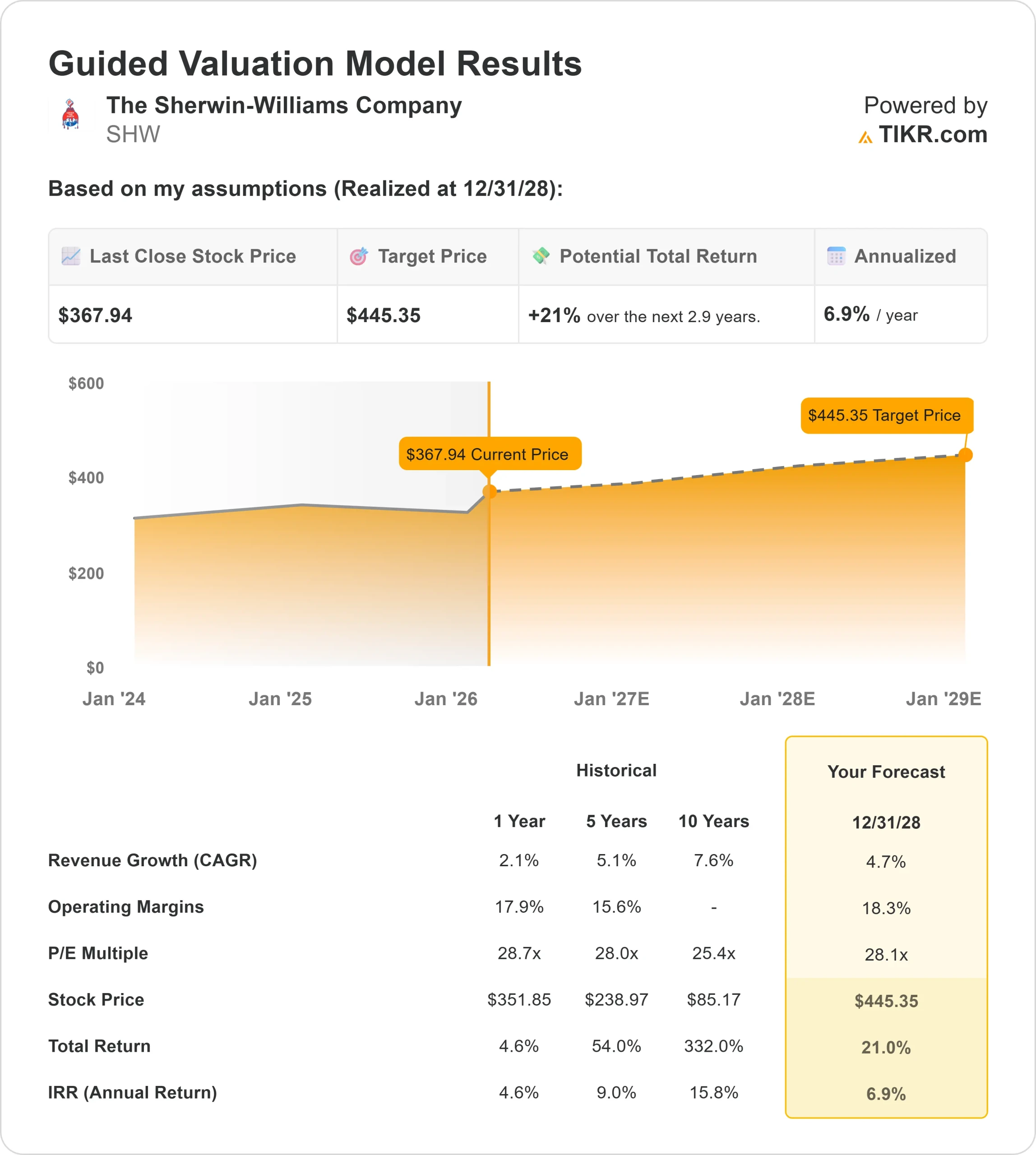

- Prezzo obiettivo del modello di valutazione: $445

- Rialzo implicito: 21%

Valuta i tuoi titoli preferiti come Sherwin-Williams con 5 anni di previsioni degli analisti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Cosa è successo?

Le azioni Sherwin-Williams è salito nel 2026 grazie alla fiducia degli investitori nella capacità dell'azienda di espandere i margini e far crescere gli utili nonostante un contesto di domanda più debole.

Nel quarto trimestre, le vendite consolidate sono aumentate di una percentuale a una cifra media, mentre l'EPS diluito rettificato è aumentato del 6,7%. L'EBITDA rettificato è cresciuto del 13,4% ed è aumentato di 120 punti base, raggiungendo il 17,7% delle vendite.

Il margine del Gruppo Paint Stores è migliorato di 90 punti base, raggiungendo il 20,8%, mentre il margine di Performance Coatings è salito di 150 punti base, raggiungendo il 19%, grazie al controllo disciplinato dei costi e alla leva operativa.

L'amministratore delegato Heidi Petz ha dichiarato che "il nostro team ha realizzato un fatturato consolidato record per l'intero anno e un utile diluito rettificato record per azione", indicando per il 2026 un EPS rettificato compreso tra 11,50 e 11,90 dollari, pari a una crescita del 2,4% a metà strada rispetto agli 11,43 dollari del 2025.

L'attività degli analisti ha rafforzato il sentiment. Mizuho ha alzato l'obiettivo di prezzo da 400 a 410 dollari e ha mantenuto il rating Outperform, il che implica un rialzo dell'11% circa rispetto ai livelli attuali.

La revisione ha segnalato la fiducia che la disciplina dei prezzi e l'esecuzione dei costi possano sostenere la crescita degli utili, anche se la domanda rimane debole in alcuni settori del mercato immobiliare e industriale.

Il posizionamento istituzionale rimane attivo. Vanguard ha aumentato la sua partecipazione dell'1,4% a 22.637.705 azioni, pari a circa il 9,13%, mentre JPMorgan ha aumentato la sua posizione dello 0,4% a 3.052.021 azioni. Sebbene alcune società abbiano ridotto l'esposizione, la proprietà istituzionale complessiva rimane elevata, vicina al 77,7%.

SHW è sottovalutata?

In base alle ipotesi di valutazione, il titolo viene modellato utilizzando:

- Crescita dei ricavi (CAGR): 4,7%.

- Margini operativi: 18.3%

- Multiplo P/E di uscita: 28,1x

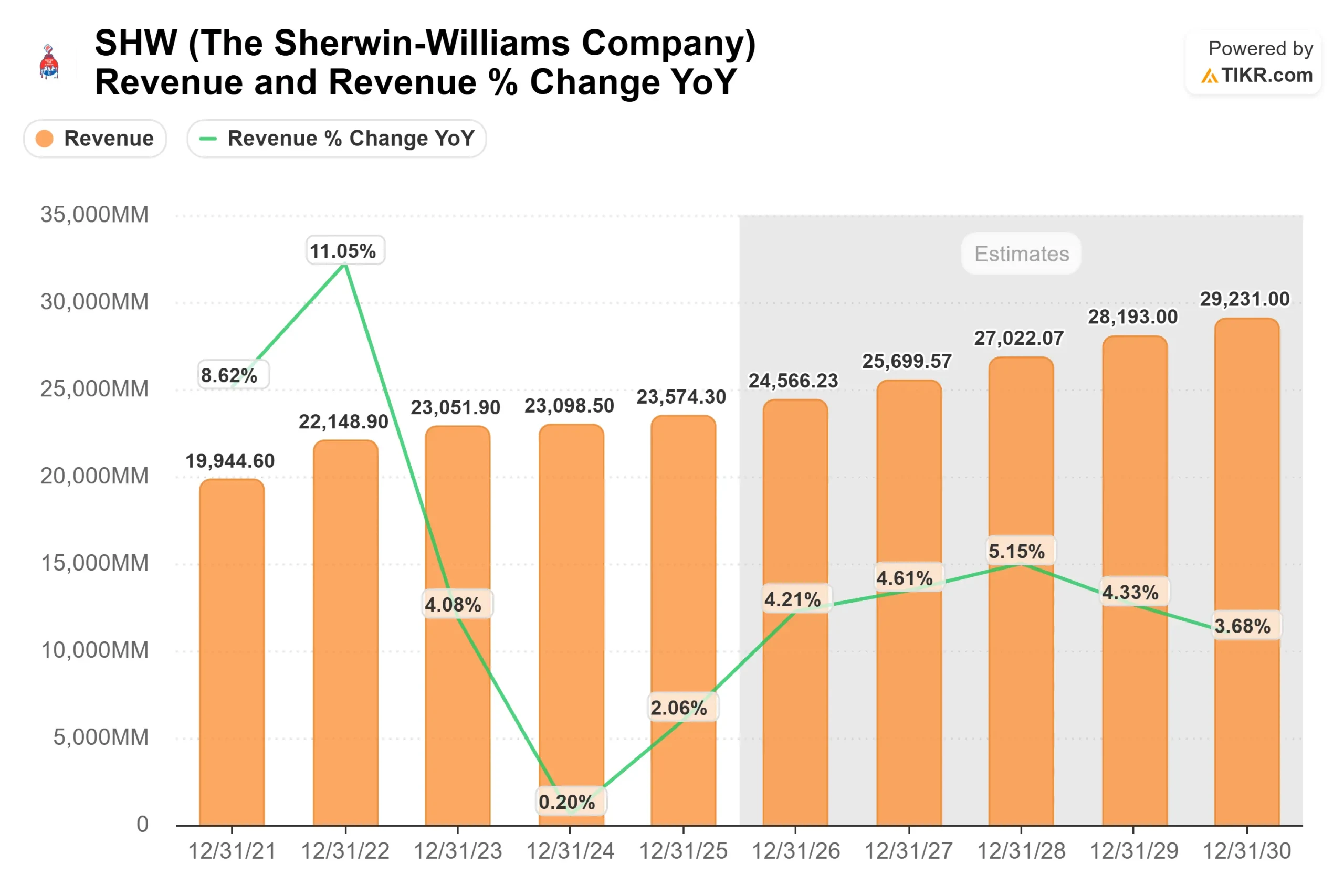

Secondo le stime degli analisti, iricavi dovrebbero aumentare da circa 23.574 milioni di dollari nel 2025 a circa 24.566 milioni di dollari nel 2026.

Questa previsione riflette un'espansione costante a una sola cifra piuttosto che un forte rimbalzo ciclico. Nonostante il titolo sia già salito del 14% quest'anno, le aspettative rimangono misurate, ipotizzando un continuo guadagno di quote e l'esecuzione dei prezzi piuttosto che una ripresa aggressiva del settore immobiliare.

La crescita nel 2026 dovrebbe essere sostenuta dall'aumento delle quote di riverniciatura residenziale, dalla continua forza del settore Protective & Marine legata alla costruzione di infrastrutture e data center, e dallo slancio dei rivestimenti per imballaggi, grazie alle conversioni normative non-BPA e alle nuove acquisizioni commerciali.

L'azienda ha attuato un aumento dei prezzi del 7% a partire dal 1° gennaio, con una realizzazione prevista a una sola cifra, che dovrebbe contribuire a compensare l'inflazione delle materie prime, prevista in aumento a una sola cifra quest'anno.

L'espansionedei margini dipenderà probabilmente dall'esecuzione dei prezzi, dalla disciplina delle spese generali, amministrative e di vendita e dalla leva operativa, in quanto le vendite incrementali si trasformeranno efficacemente in profitti.

Sherwin-Williams prevede inoltre di aprire da 80 a 100 nuovi negozi netti negli Stati Uniti e in Canada, di espandere i territori di vendita e di continuare a riacquistare azioni in modo opportunistico, rafforzando la sostenibilità degli utili anche in un contesto di domanda debole.

Sulla base di questi input, il modello stima un prezzo obiettivo di 445 dollari, che implica un rialzo totale di circa il 21% in circa 2,9 anni e un rendimento annualizzato vicino al 6,9%, indicando che il titolo appare sottovalutato in un contesto di rendimento annuo superiore al 6%.

Ai livelli attuali, Sherwin-Williams sembra posizionata per una crescita costante degli utili nel 2026, sostenuta dal potere di determinazione dei prezzi, dai guadagni azionari, dalla disciplina dei margini e dalla forza dell'allocazione del capitale piuttosto che da un forte rimbalzo ciclico.

Stimate il fair value di una società all'istante (gratis con TIKR) >>>

Valuta qualsiasi titolo in meno di 60 secondi (è gratis)

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Da qui, TIKR calcola il prezzo potenziale delle azioni e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un'azione appare sottovalutata o sopravvalutata.

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Scopri il vero valore di un'azione in meno di 60 secondi (gratuito con TIKR) >>>